Ngành dầu khí luôn là ngành mũi nhọn của hầu hết các quốc gia, cung cấp năng lượng và nguyên liệu cho các ngành kinh tế, đặc biệt là sản xuất điện. Về dài hạn, Chứng khoán Tiên Phong (TPS) dự báo nhu cầu dầu khí vẫn tăng trưởng, đặc biệt là khí thiên nhiên.

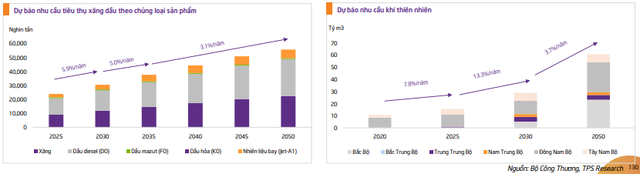

Cụ thể, nhu cầu xăng dầu dự báo duy trì tăng trưởng trong dài hạn trung bình 5%/năm đến năm 2030. Với xu thế của chuyển dịch năng lượng, thế giới nói chung và Việt Nam nói riêng sẽ hướng tới các nguồn năng lượng xanh sạch, ít phát thải ra môi trường nên sẽ hạn chế năng lượng hóa thạch như than đá, xăng dầu. Tuy nhiên, năng lượng hóa thạch vẫn đóng vai trò quan trọng cho sản xuất điện, nhiên liệu đốt và vận chuyển.

Song song đó, nhu cầu khí thiên nhiên sẽ tăng mạnh trong giai đoạn chuyển đổi từ nhiên liệu hóa thạch sang năng lượng tái tạo, đặc biệt là nhu cầu khí cho sản xuất điện và sản xuất công nghiệp, dự báo tăng trưởng 7,8%/năm giai đoạn 2020 - 2025 và 13,3%/năm giai đoạn 2025 - 2030.

|

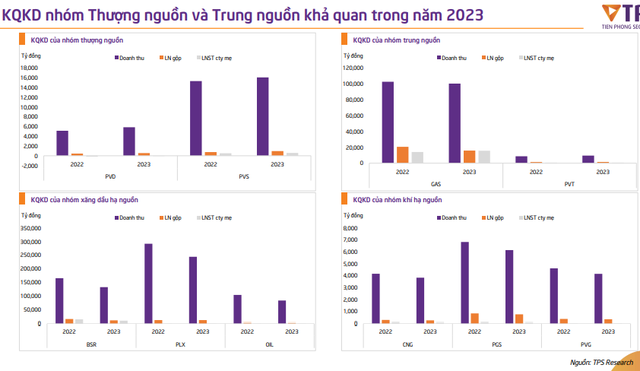

Từ đó, TPS đánh giá nhóm doanh nghiệp thượng nguồn và trung nguồn sẽ có nhiều tiềm năng tăng trưởng.

Các doanh nghiệp nhóm thượng nguồn sẽ có triển vọng nhờ giá dầu duy trì trên 70 USD/thùng, giúp hoạt động ở thượng nguồn phát triển. Các doanh nghiệp cung cấp dịch vụ khoan, xây lắp giàn khoan và kho nổi như PVD và PVS sẽ có được các hợp đồng mới với giá trị cao hơn. Giá cước và hiệu suất cho thuê giàn khoan jackups của khu vực Đông Nam Á cũng được dự báo gia tăng, tạo thuận lợi cho nhóm doanh nghiệp khoan và dịch vụ thượng nguồn.

Bên cạnh đó, dự án Lô B dự kiến sớm triển khai sẽ tạo nhiều công việc cho công ty thượng nguồn. Một số mỏ dự kiến đi vào triển khai như Kình Ngư Trắng, Lạc Đà Vàng, Đại Hồng Nam thì các công ty thượng nguồn có đủ điều kiện để phát triển. Đặc biệt, Luật Dầu khí đang sửa đổi sẽ tạo điều kiện mời gọi nhà đầu tư nước ngoài và trong nước.

Nhóm trung nguồn gồm GAS, PVT cũng có triển vọng nhờ nhu cầu điện khí gia tăng do nhu cầu tiêu thụ điện phục hồi trong khi nhiệt điện than sụt giảm do nguồn than bị thiếu hụt. Ngoài ra, dự án LNG Thị Vải (của GAS) đã hoàn thành tạo tiền đề phát triển sản phẩm LNG cho sản xuất điện và công nghệp.

Vận chuyển dầu thô và xăng dầu triển vọng nhờ sản xuất trong nước và nhu cầu dự trữ gia tăng. Tập đoàn Dầu khí Việt Nam (PVN) kế hoạch gia tăng sản xuất xăng dầu của 2 nhà máy lọc dầu Nghi Sơn và Bình Sơn để đảm bảo nhu cầu trong nước. Bên cạnh đó, giá cước vận chuyển dầu thô vẫn đang ở mức cao. Đồng thời, vấn đề an ninh năng lượng tạo tính cấp thiết gia tăng dự trữ dầu thô và xăng dầu trong nước, nâng số ngày tồn kho từ 20 ngày hướng đến 90 ngày theo tiêu chí IEA.

Với các doanh nghiệp hạ nguồn, TPS chia làm 3 nhóm nhỏ gồm các doanh nghiệp tiêu biểu: BSR, PLX, OIL, CNG, PGS và PVG.

Thứ nhất, với nhóm lọc dầu, PVN lên kế hoạch sản xuất xăng dầu của 2 nhà máy lọc dầu Nghi Sơn và Bình Sơn trong 3 tháng cuối năm dự kiến 4,4 triệu m3, chiếm 80% tổng nhu cầu, nhà máy lọc dầu Bình Sơn dự kiến vận hành 105% công suất. Song, giá crack spread ở mức thấp hơn so với đỉnh đầu năm giảm 29,5% so với thời điểm tháng 4-5/2022.

Thứ hai, nhóm phân phối xăng dầu sẽ chưa thuận lợi vì ngành hàng không vẫn chưa phục hồi như thời điểm trước Covid-19. Rủi ro biến động giá xăng dầu cao, giá nhập cao giá bán thấp. Bên cạnh đó, cước phí vận chuyển tăng cao tác động tiêu cực đến biên lợi nhuận của nhà nhập khẩu và phân phối.

Thứ ba, với nhóm phân phối khí, nguồn than trong nước bị thiếu hụt và giá than vẫn đang ở mức cao giúp gia tăng nhu cầu khí thiên nhiên. Dự án LNG Thị Vải hoàn thành thúc đẩy nhu cầu phát triển sản phẩm mới LNG cho các khách hàng công nghiệp.

|

Trong khi đó, do ảnh hưởng từ sự giảm sâu của thị trường chứng khoán, giá cổ phiếu của các doanh nghiệp trong ngành đã giảm mạnh trong thời gian qua. Thống kê của Báo Đầu tư Chứng khoán cho thấy, kể từ đầu tháng 9 đến nay, BSR mất tới 48% giá trị, PVD giảm gần 14%, GAS giảm hơn 13%, PVS cũng đánh mất 20%, và PLX và OIL giảm lần lượt 22% và 42%.

Tuy nhiên, TPS vẫn đánh giá ngành dầu khí sẽ đáng xem xét trong thời gian tới, đặc biệt với các doanh nghiệp có nền tảng kinh doanh cốt lõi tốt và được hỗ trợ bởi hoạt động triển khai các dự án thượng nguồn. Trong năm 2023, giá cổ phiếu của các doanh nghiệp trong ngành sẽ được hỗ trợ nhờ 3 yếu tố chính.

Một là yếu tố ngắn hạn từ giá dầu vẫn duy trì mức cao do xung đột giữa Nga-Ukraine vẫn căng thẳng. Hai là yếu tố dài hạn từ nhu cầu tiếp tục cải thiện, đặc biệt là từ ngành hàng không. Ba là dự án Lô B - Ô Môn kỳ vọng sẽ sớm có quyết định đầu tư cuối cùng giúp hoạt động thượng nguồn sôi động hơn.

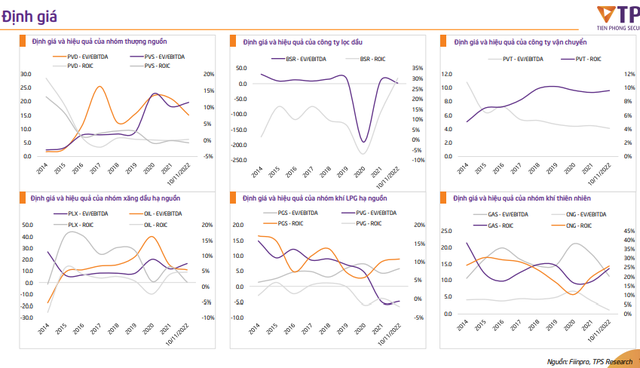

“Nhìn chung các doanh nghiệp dầu khí có tỷ lệ nợ thấp, đa số D/E dưới 30%, trừ nhóm phân phối xăng dầu (PLX và OIL) có tỷ lệ cao hơn so với nhóm khác chủ yếu là nợ ngắn hạn phục vụ vốn lưu động và PVT đang trong giai đoạn đầu tư tàu mới nhưng tỷ lệ D/E vẫn ở mức an toàn”, các chuyên gia TPS nhìn nhận.

|

Tuy nhiên, thị trường cần chú ý đến rủi ro giá dầu biến động phức tạp trong bối cảnh căng thẳng chính trị từ xung đột Nga - Ukraine và áp lực gia tăng của đồng USD làm giảm giá hàng hóa niêm yết bằng USD. Cùng với đó là rủi ro suy thoái kinh tế toàn cầu và lo ngại sự tăng trưởng kinh tế Trung Quốc do chính sách Zero-Covid.

Đặc biệt, nhu cầu trong nước vẫn yếu hơn kỳ vọng do ngành hàng không chưa hồi phục hoàn toàn như trước dịch bệnh, do Trung Quốc vẫn duy trì các biện pháp kiểm soát dịch và rủi ro suy thoái của các nền kinh tế lớn như Mỹ và EU.