Một số DN ngành hàng tiêu dùng, vật tư nông nghiệp, săm lốp, chế tạo chuyên dụng ngành dầu khí, vật liệu cơ bản sẽ có kết quả kinh doanh khả quan hơn

Một số DN ngành hàng tiêu dùng, vật tư nông nghiệp, săm lốp, chế tạo chuyên dụng ngành dầu khí, vật liệu cơ bản sẽ có kết quả kinh doanh khả quan hơn

Chứng khoán tháng 9, giảm điểm với thanh khoản thấp

TTCK tháng 9 dao động trong biên độ hẹp (378 - 405 điểm đối với VN-Index, 54 - 64 điểm đối với HNX-Index) với thanh khoản thấp.

Diễn biến thị trường phụ thuộc phần lớn vào động thái mua bán của NĐT nước ngoài. Cụ thể, trung tuần tháng 9 là thời điểm hai quỹ ETF FTSE và Vietnam Market Vectors cơ cấu lại danh mục. Việc Ishare ra mắt Quỹ đầu tư ETF iShares MSCI Frontier 100 Index Fund với giá trị danh mục ban đầu 11,3 triệu USD cũng giúp NĐT kỳ vọng vào dòng tiền từ phía NĐT nước ngoài. Kết hợp với việc Mỹ tuyên bố thực hiện QE3 không giới hạn nhằm thúc đẩy tăng trưởng kinh tế, nhóm cổ phiếu được các quỹ ETF mua vào/tăng tỷ trọng đã có bước tăng giá khá mạnh. Còn lại, đa số cổ phiếu theo chiều hướng giảm nhẹ trước sức cầu yếu. Nhóm cổ phiếu chứng khoán, cổ phiếu bất động sản có giá thấp giảm mạnh hơn thị trường chung, thể hiện trong bối cảnh kinh tế khó khăn, NĐT quan tâm hơn đến yếu tố cơ bản của cổ phiếu.

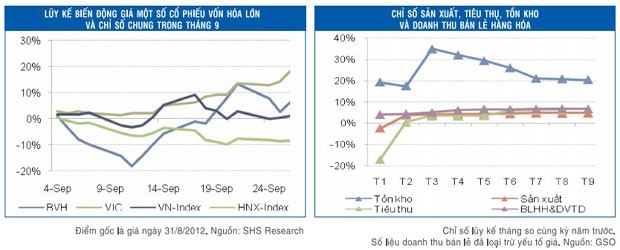

Đà tăng của nhóm cổ phiếu vốn hóa lớn nhờ sức cầu ngoại giúp VN-Index có diễn biến tích cực hơn so với HNX-Index. Tính chung cả tháng, VN-Index giảm 0,87%, xuống 392,57 điểm; HNX-Index tiếp tục giảm mạnh 9,7%, xuống 55,47 điểm.

Điểm tích cực là NĐT trong nước không phản ứng quá mạnh trước thông tin vĩ mô liên quan đến hệ thống ngân hàng. Cụ thể, trong tháng 9, thị trường đón nhận thông tin một số lãnh đạo cấp cao của Ngân hàng ACB, EIB từ nhiệm và sau đó bị khởi tố điều tra. Tác động của sự việc trên đến thị trường chung không nhiều, thị trường tiền tệ cũng diễn biến khá ổn định khi NHNN cam kết đảm bảo thanh khoản tại các ngân hàng. Tuy nhiên, thực tế giao dịch toàn thị trường cho thấy, động lực thị trường tiếp tục giảm dần. Quan điểm thận trọng của NĐT khá phổ biến, dù áp lực cung giá thấp không nhiều.

Tâm lý thận trọng của NĐT là hợp lý, khi bối cảnh vĩ mô trong nước và thế giới còn khó khăn.

Về kinh tế thế giới, vấn đề nợ công lan rộng tại châu Âu và tốc độ phục hồi chững lại của kinh tế Mỹ và Trung Quốc tiếp tục là điểm nóng tác động đến tăng trưởng kinh tế toàn cầu. WTO đã hạ dự báo tỷ lệ tăng trưởng toàn cầu từ 3,7% xuống 2,5% trong năm 2012, năm 2013 giảm từ 6,5% xuống 4,5%. Diễn biến này sẽ tác động đến nền kinh tế các nước đang phát triển, tăng trưởng phụ thuộc nhiều vào xuất khẩu, trong đó có Việt

Kinh tế trong nước chậm cải thiện. Tăng trưởng GDP 9 tháng đầu năm ước đạt 4,73%, thấp hơn mức tăng 5,77% cùng thời kỳ năm 2011. Mức tăng trưởng trong quý III có cải thiện so với hai quý đầu năm, nhưng tốc độ còn chậm. Các chỉ số về sản xuất, tiêu thụ, hàng tồn kho, doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng hầu như chưa có sự cải thiện so với tháng trước.

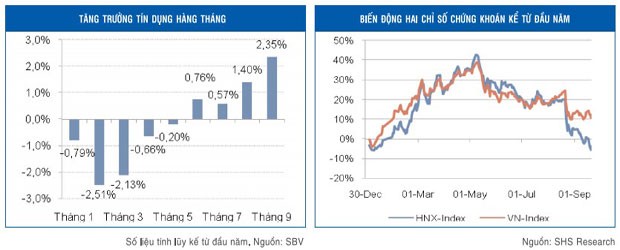

Sức mua yếu khiến doanh nghiệp thận trọng trong quyết định mở rộng sản xuất. Tăng trưởng tín dụng tính đến ngày 20/9 chỉ tăng 2,35%, thấp hơn nhiều mức tăng trưởng mục tiêu 8 - 10% trong năm 2012. Theo chu kỳ, nền kinh tế thường có mức tăng trưởng mạnh nhất trong quý cuối năm, khi hoạt động đầu tư và tiêu dùng được đẩy mạnh. Tuy nhiên, chúng tôi cho rằng, khó có thể kỳ vọng sự phục hồi mạnh của nền kinh tế trong quý IV do: 1) sức mua toàn nền kinh tế chậm cải thiện; 2) dư địa chi ngân sách không nhiều khi nguồn thu giảm và mức bội chi NSNN đến ngày 15/9 đã bằng 98% dự toán cả năm; 3) lãi suất khó có khả năng tiếp tục được điều chỉnh giảm, khi rủi ro lạm phát, tỷ giá đang gia tăng, trong khi nhu cầu thanh khoản tại một số ngân hàng đang có tín hiệu nóng lên.

TTCK tháng 10, chờ đợi thông tin hỗ trợ

Kết thúc tháng 9, thị trường có xu hướng giảm xuống đường biên dưới của kênh dao động, khoảng 378 điểm đối với VN-Index, 54 điểm đối với HNX-Index. HNX-Index đã giảm sâu hơn mức đáy thiết lập vào đầu năm, tiếp tục xu hướng giảm với thanh khoản thấp.

Điểm tích cực là vào cuối tháng, mức độ dao động của chỉ số giảm dần, kết hợp với khối lượng giao dịch thấp cho thấy tương quan cung cầu tại mốc hỗ trợ của kênh dao động khá cân bằng. Tuy nhiên, lực cầu tham gia thị trường còn rất hạn chế, dù áp lực cung giá thấp không nhiều.

Thông tin được quan tâm trong tháng 10 là cuộc họp của Ban Chấp hành Trung ương Đảng diễn ra từ 1/10 - 16/10 và kỳ họp Quốc hội lần thứ tư từ ngày 22/10, trong đó có thảo luận về một số số nội dung liên quan đến đánh giá tình hình kinh tế - xã hội năm 2012, kế hoạch phát triển kinh tế - xã hội và dự toán NSNN năm 2013; sắp xếp, đổi mới, nâng cao hiệu quả DNNN.

Ngoài ra, những vấn đề liên quan đến hệ thống ngân hàng như tái cơ cấu, tiến triển xử lý nợ xấu, kết quả thanh tra của NHNN tại Sacombank (STB), những thông tin thêm liên quan đến vụ việc tại ACB dự kiến cũng sẽ thu hút sự chú ý của NĐT.

Trong tháng 10, kết quả kinh doanh quý III của các doanh nghiệp sẽ dần được công bố. Chúng tôi nhận định, một số công ty thuộc các nhóm ngành hàng như tiêu dùng, vật tư nông nghiệp, săm lốp, chế tạo chuyên dụng ngành dầu khí, vật liệu cơ bản sẽ có kết quả kinh doanh khả quan hơn, nhờ các yếu tố mùa vụ hay chi phí nguyên liệu thấp. Còn lại, kết quả của các doanh nghiệp khác nhìn chung sẽ chưa thể tích cực, đặc biệt trong các ngành như bất động sản, xây dựng.

Hiện tại, chúng tôi cho rằng, bối cảnh vĩ mô trong tháng 10 dự kiến chưa có nhiều thay đổi. Do vậy, không có nhiều kỳ vọng vào sự tăng điểm tích cực của TTCK trong tháng 10. Tuy nhiên, NĐT nên theo dõi các cuộc họp của Ban Chấp hành Trung ương Đảng và Quốc hội như đã đề cập ở trên, bởi những định hướng chính sách, chủ trương liên quan đến sự phát triển kinh tế Việt Nam thời gian tới sẽ có ảnh hưởng đến xu hướng thị trường.