Chào mời lãi suất hấp dẫn

Buff - ứng dụng đầu tư và tích luỹ của Công ty cổ phần Buff Fintech đang thu hút sự chú ý của nhiều nhà đầu tư cá nhân với những lời chào lãi suất hấp dẫn. Ngay từ tháng 9/2022, khi lãi suất chớm có dấu hiệu nóng lên, ứng dụng đầu tư này đã thông báo nâng lãi suất các kỳ hạn tiền gửi tích luỹ.

Đến ngày 25/10/2022, sau công bố nâng lãi suất điều hành mới của Ngân hàng Nhà nước, Buff cũng chào mức lãi suất cao hơn với tất cả các gói tích luỹ mà ứng dụng cung cấp. Cụ thể, với kỳ hạn 1 tháng, lãi suất Buff công bố là 7%/năm, tích luỹ tối thiểu từ 100.000 đồng, khách hàng rút trước hạn vẫn được nhận lãi suất. Lãi suất kỳ hạn 6 tháng được điều chỉnh lên 10%/năm, tích luỹ tối thiểu 200.000 đồng. Gói không kỳ hạn tăng lãi suất lên 5,75%/năm, tích luỹ tối thiểu 50.000 đồng và tối đa 3 tỷ đồng.

|

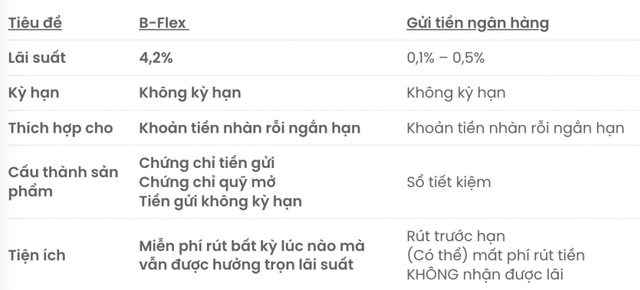

Buff hiện đang cung cấp 2 gói tích luỹ: Tích lũy linh hoạt (B-Flex) - gói không kỳ hạn, cho phép người dùng rút tiền bất kỳ lúc nào mà vẫn được hưởng trọn lãi suất và tích luỹ kỳ hạn cố định B - Long từ 1 - 18 tháng.

Theo giới thiệu từ Buff, B-Long là sản phẩm được đội ngũ phát triển và chuyên gia tài chính của BUFF kết hợp với các đơn vị quản lý đầu tư cho ra đời. Sản phẩm được cấu thành chủ yếu từ công cụ nợ doanh nghiệp do SSI, Mirae Asset, Tân Việt… tư vấn phát hành, sản phẩm hỗ trợ lãi suất của VNDIRECT và chứng chỉ tiền gửi, tiền gửi của MBBank. Tiền tích lũy của người dùng sẽ được quản lý bởi Công ty Quản lý quỹ Tân Việt (TVFM).

|

| Quảng cáo lợi nhuận khủng, nhưng cũng ẩn chưa rủi ro khủng, theo khuyến cáo của cơ quan quản lý. |

Một ứng dụng đầu tư khác là Infina cũng thông báo mức lợi suất mới “cực khủng” với gói tích luỹ không kỳ hạn. Cụ thể, khách hàng có thể gửi tiền chỉ từ 200.000 đồng, lợi suất 7%/năm, nhận lãi hàng tháng, rút vốn bất kỳ khi nào mà lãi suất không bị ảnh hưởng. Gói tích lũy này có hiệu lực từ ngày 25/10 - 25/12/2022.

Finhay cũng thông báo ra mắt các gói tích luỹ mới kể từ 17/10/2022, gây chú ý với sản phẩm tích luỹ 21 ngày, lợi nhuận 5,7%/năm và nâng lãi suất với các kỳ hạn: 3 tháng là 6,5%/năm và 12 tháng 8,5%/năm. Tài sản trong các sản phẩm tích luỹ 2022 sẽ không bị tính phí bảo trì, không thu phí rút tiền.

Bên cạnh đó, ứng dụng đầu tư này cũng nâng lợi nhuận của sản phẩm tích luỹ không kỳ hạn lên 5%/năm.

Có thể thấy, các ứng dụng đầu tư đang áp dụng mức lãi suất tiền gửi không kỳ hạn cao hơn nhiều so với ngân hàng truyền thống. Cụ thể, theo Quyết định số 2173/QĐ-NHNN ban hành ngày 28/10/2014 của Ngân hàng Nhà nước, lãi suất tiền gửi không kỳ hạn tối đa là 1%/năm và hiện tại, mức lãi suất đang được các ngân hàng áp dụng phổ biến là 0,1 - 0,2%/năm với gửi tiết kiệm tại quầy và 0,2 - 0,25%/năm với gửi tiết kiệm trực tuyến. Lãi suất cao nhất với kỳ hạn này đang được áp dụng cũng chỉ là 0,5%/năm.

Rủi ro từ vùng trống pháp lý

Sức hấp dẫn từ mức lãi suất cao, rút/gửi linh hoạt của các ứng dụng đầu tư với người dùng là hiện hữu. Tuy nhiên, thực tế, rủi ro thuộc về người gửi tiền khi các ứng dụng đầu tư hiện nay hoạt động trong điều kiện thiếu hành lang pháp lý quản lý các hoạt động.

Việc nạp tiền gửi tiết kiệm vào các ứng dụng đầu tư như Finhay, Infina, Buff... khá đơn giản, với vài thao tác. Khi gửi tiền, người dùng không nhận về sổ tiết kiệm hay các giấy tờ chứng nhận gửi tiền tiết kiệm. Các giao dịch giữa người dùng và các ứng dụng đầu tư này được thực hiện theo hợp đồng hợp tác kinh doanh (BCC).

Theo đó, tiền gửi của nhà đầu tư sẽ được ứng dụng đầu tư ủy quyền cho các công ty đứng sau/bên thứ ba đầu tư với hy vọng kiếm được lợi nhuận cao hơn lãi suất hứa hẹn trả cho nhà đầu tư. Đây có thể xem là hình thức huy động vốn tự do của các ứng dụng đầu tư và các công ty tài chính.

Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI nêu quan điểm: “Gửi tiết kiệm” mặc định chỉ dành cho ngân hàng thương mại. Việc kêu gọi gửi tiền thực tế chính là hình thức huy động vốn. Các tổ chức khác không bị cấm huy động vốn, nhưng huy động dưới hình thức nào, sử dụng vốn đó và trả nợ ra sao là vấn đề đang tồn tại muôn hình vạn trạng.

Mới đây, Uỷ ban Chứng khoán Nhà nước cũng đã lên tiếng cảnh báo nhà đầu tư về việc một số doanh nghiệp đã thiết lập các website, app giao dịch để huy động vốn của các nhà đầu tư dưới hình thức hợp đồng hợp tác kinh doanh, có dấu hiệu hoạt động quản lý quỹ và quản lý danh mục đầu tư chứng khoán mà không được cơ quan này cấp phép, quản lý, giám sát theo quy định của pháp luật về chứng khoán.

Thực tế, không ít người dùng nhận thức được những rủi ro khi gửi tiền vào các ứng dụng đầu tư nhưng vẫn tìm tới các app này vì có thể tranh thủ kiếm lời trong thời gian ngắn, do các gói tích lũy có kỳ hạn gửi ngắn, linh hoạt thời gian rút tiền.