Những dấu ấn

Trong giai đoạn 2010 - 2013, thị trường bất động sản cả nước suy giảm nặng nề, đến năm 2014 mới có dấu hiệu phục hồi trở lại và bất động sản biển vẫn là phân khúc gắn liền với loại hình biệt thự biển trong các khu resort.

Trong giai đoạn này, các dự án bất động sản nghỉ dưỡng đa phần có quy mô nhỏ, chỉ tập trung vào loại hình resort nghỉ dưỡng với biệt thự biển và condotel, chưa đa dạng sản phẩm. Đồng thời, do giá trị đặc thù, khách hàng chủ yếu là người có điều kiện tài chính cao, không phụ thuộc vào sự lên xuống của thị trường. Mặc dù mức giá còn rất hấp dẫn, nhưng thị trường khá sơ khai, chỉ tập trung ở những địa phương có du lịch phát triển.

Trong đó, Đà Nẵng nổi lên như một điểm nóng nghỉ dưỡng dù thị trường bất động sản cả nước đang trong giai đoạn đóng băng. Hàng loạt dự án mới được triển khai tại địa phương này như Premier Village Đà Nẵng Resort của Sun Group, Vinpearl Luxury Đà Nẵng của VinGroup, chuỗi dự án của VinaCapital gồm The Dune Residences, The Ocean Villas, The Point Villas, Norman Estates…

Khó khăn do dịch bệnh mang lại chỉ mang tính thời điểm, dự báo bắt đầu từ quý II/2021, bất động sản biển sẽ phục hồi.

Với loại hình biệt thự biển, trung bình mỗi năm có 2 - 3 dự án được đưa ra thị trường, nguồn cung cũng chỉ dao động ở mức 100 - 150 căn/năm, trong khi loại hình condotel chưa thực sự phổ biến nên số lượng dự án rất ít. Tuy nhiên, do chỉ mới manh nha, nên loại hình sản phẩm này rất hấp dẫn, đánh vào tâm lý của những người có điều kiện tài chính, tầng lớp trung lưu và có nhu cầu về căn nhà thứ hai (second-home).

Có thể thấy, những năm 2010 - 2013, phân khúc bất động sản biển dù phát triển chưa thực sự có quy hoạch bài bản, nhưng đã tạo ra động lực mới, đánh thức tiềm năng một phân khúc bất động sản rất có giá trị.

Đến giai đoạn 2015 - 2020, cùng với sự phát triển mạnh của thị trường bất động sản nói chung, bất động sản nghỉ dưỡng cũng tăng tốc với sự tham gia sâu của các chủ đầu tư lớn. Bất động sản biển phát triển mạnh ở các địa phương nổi bật về du lịch bao gồm Quảng Nam, Đà Nẵng, Khánh Hòa (Nha Trang - Cam Ranh), Bình Thuận, Bà Rịa - Vũng Tàu, Kiên Giang (Phú Quốc)... rồi dần lan sang Bình Định, Phú Yên, Ninh Thuận.

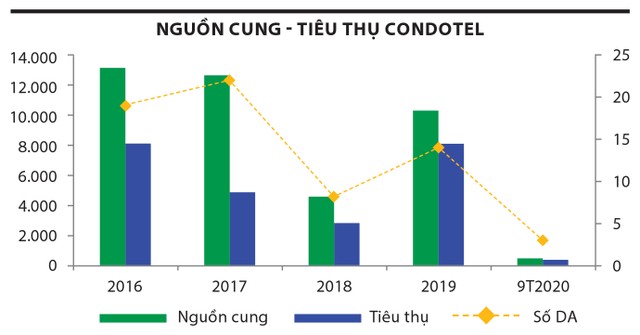

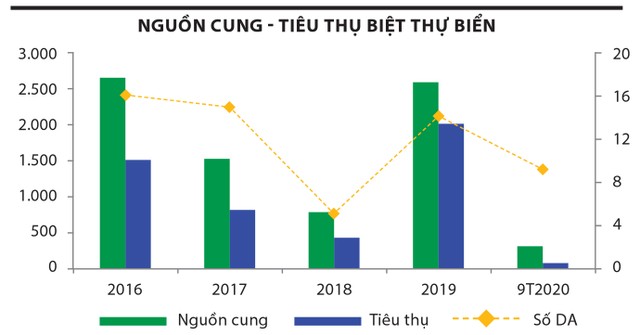

Có thể thấy, các chủ đầu tư nội địa chiếm ưu thế tuyệt đối trong giai đoạn này như Vingroup, Sun Group, CEO Group, BIM Group, Novaland, FLC… Thị trường cũng theo đó bùng nổ nguồn cung khi chỉ tính từ năm 2016 đến tháng 9//2020, đã có khoảng 41.000 căn condotel và 7.847 căn biệt thự biển được đưa ra thị trường.

|

Đồng thời, một dấu ấn khác là sự xuất hiện của các dự án quy mô lớn hàng trăm, thậm chí cả ngàn héc-ta theo mô hình khu đô thị biển hoặc Integrated Resort, chẳng hạn như Nova World Phan Thiết, Nova World Hồ Tràm của Novaland, cụm tổ hợp nghỉ dưỡng của Vingroup ở bãi Dài Phú Quốc, cụm tổ hợp nghỉ dưỡng của Sun Group ở bãi Kem Phú Quốc. Mặt bằng giá theo đó cũng tăng mạnh, nhiều dự án có mức giá lên đến 40 - 70 tỷ đồng/căn biệt thự.

Những dự án này không chỉ có loại hình biệt thự biển và condotel với pháp lý chủ quyền sở hữu có thời hạn mà còn có cả loại hình pháp lý chủ quyền sở hữu lâu dài (do có phần đất thuộc chức năng đất ở). Thị trường theo đó cũng phát sinh một số thuật ngữ như “sở hữu có thời hạn và không phát sinh đơn vị ở”, “sở hữu lâu dài không phát sinh đơn vị ở”, “sở hữu lâu dài có phát sinh đơn vị ở”.

Năm 2020, Covid-19 bùng phát khiến thị trường du lịch gặp khó, thu nhập khách hàng và người dân sụt giảm, từ đó tác động trực tiếp đến bất động sản nghỉ dưỡng nói chung và bất động sản biển nói riêng.

Tuy nhiên, khó khăn chỉ mang tính thời điểm, dự báo từ quý II/2021, bất động sản biển sẽ sớm phục hồi. Điều này có thể chắc chắn bởi ngành du lịch dự báo sẽ tiếp tục phát triển 2 con số bao gồm khách quốc tế lẫn khách nội địa, với hình ảnh an toàn của Việt Nam thời gian qua. Ngoài ra, sự lớn mạnh của các chủ đầu tư trong nước với những dự án nổi bật, hấp dẫn, cùng lúc đó là một quần thể chuỗi giá trị hoặc hệ sinh thái cho du lịch tạo điều kiện cho bất động sản nghỉ dưỡng phát triển.

|

Mới ở giai đoạn đầu phát triển

Theo số liệu của World Bank, thu nhập đầu người tại Việt Nam dự kiến đến năm 2025 ở mức 4.500 USD so với khoảng 2.700 USD/người vào năm 2019; tầng lớp trung lưu và người giàu mới tăng nhanh; tỷ lệ đô thị hóa dự kiến lên đến 45% vào năm 2030 so với mức khoảng 38% năm 2020.

Đồng thời, là quốc gia ven biển có bờ biển dài trên 3.260 km, có diện tích các vùng lãnh hải thuộc chủ quyền, quyền chủ quyền, quyền tài phán trên 1 triệu km2, Việt Nam có trên 50% dân số sống ở 28/63 tỉnh, thành phố ven biển, có nhiều tiềm năng lớn để phát triển kinh tế biển.

Về hạ tầng, để thúc đẩy phát triển du lịch, hạ tầng giao thông cực kỳ quan trọng. Hiện các địa phương đang đẩy nhanh phát triển hạ tầng giao thông liên kết vùng trong nước như cao tốc, đường sắt, sân bay, cảng biển… và mỗi công trình lớn này đều tạo ra những cú huých quan trọng cho nền kinh tế nói chung và ngành du lịch nói riêng.

Chẳng hạn, những địa phương ở Việt Nam đang là điểm đến du lịch phát triển đều sở hữu một sân bay quốc tế hoặc trong bán kính 100 km tiếp giáp 1 sân bay, như Đà Nẵng có sân bay quốc tế Đà Nẵng, Quảng Nam có sân bay Chu Lai và cách sân bay quốc tế Đà Nẵng 30 km, Nha Trang có sân bay quốc tế Cam Ranh, Phú Quốc có sân bay quốc tế Phú Quốc…

Năm 2019, lượng khách quốc tế đến Việt Nam đạt 18 triệu lượt người, trong đó khách đến bằng đường hàng không đạt 14,3 triệu lượt người, chiếm 79,8%; khách đến bằng đường bộ đạt 3,36 triệu lượt người, chiếm 18,7%; khách đến bằng đường biển đạt 264.000 lượt người, chiếm 1,5%.

Từ những lợi thế trên, ngoài các thị trường quen thuộc như Bà Rịa - Vũng Tàu, Bình Thuận, Nha Trang, Quảng Nam, Đà Nẵng, Phú Quốc, Hạ Long..., bất động sản biển sẽ nhanh chóng phát triển và mở rộng sang một số địa phương khác như Ninh Thuận, Phú Yên, Bình Định, Quảng Ngãi, Huế, Quảng Bình, Quảng Trị…

Các địa phương này hầu hết đều có lợi thế thiên nhiên, môi trường còn hoang sơ, nên sẽ rất thu hút du khách. Cùng với đó, các chủ đầu tư lớn đang đổ bộ vào đây với năng lực triển khai dự án tốt hơn từ quy mô dự án, quy hoạch bài bản các phân khu chức năng, hạ tầng tiện ích…, đặc biệt là tạo thêm các giá trị mới cho du lịch và phát triển đô thị.

Chính vì vậy, trong vòng 2 - 3 năm tới, nguồn cung bất động sản nghỉ dưỡng sẽ gia tăng rất nhanh. Với loại hình biệt thự biển, nếu nhìn vào số lượng sản phẩm trong 5 năm qua và ước tính tương ứng cho tương lai, các dự án có thể đưa ra hàng ngàn căn biệt thự biển mỗi năm.

Còn với loại hình condotel, mặc dù nguồn cung đã giảm trong năm 2020, nhưng khi có những thay đổi về pháp lý đối với loại hình này, cùng với những giá trị đặc thù vốn có, có thể có đến vài ngàn căn condotel được đưa ra thị trường. Các loại sản phẩm khác như shophouse/townhouse là loại hình sản phẩm mới, ngày càng được ưa chuộng khi quy mô các dự án đô thị dân cư ven biển mở rộng, một phần lý do từ khả năng được sở hữu lâu dài, phần khác do bố trí quy hoạch rõ ràng và có tiềm năng thương mại. Với các dự án đang được quy hoạch và chuẩn bị, nguồn cung mới có thể lên đến hàng ngàn căn mỗi năm.

Quy hoạch đô thị bài bản, đầy đủ, chức năng, đồng bộ, kết nối giao thông; bảo vệ môi trường và di sản văn hóa/lịch sử cũng như di sản thiên nhiên và quy định cho các loại hình sản phẩm mới ngày càng hoàn thiện, tạo cơ hội lớn cho loại hình đô thị biển. Những dự án đô thị biển với quy mô hàng trăm héc-ta sẽ thu hút sự chú ý cao của nhà đầu tư với năng lực triển khai dự án của các chủ đầu tư ngày càng tốt hơn, quy hoạch và phân khu chức năng trong tổng thể dự án bài bản hơn.