Trong báo cáo ngành điện mới phát hành, VCBS cho biết, trong 10 tháng đầu năm 2022, sản lượng điện đạt 225,98 tỷ kWh, tăng 6,1% so với cùng kỳ năm ngoái nhờ các hoạt động sản xuất, kinh doanh trở lại trạng thái bình thường sau giai đoạn dịch bệnh.

Trong đó, sản lượng thủy điện tăng mạnh 29,5% so với cùng kỳ năm trước do La Nila hoạt động mạnh gây mưa bất thường đầu năm và lượng nước về hồ lớn, đạt 82,24 tỷ kWh, chiếm 36,5% tổng sản lượng. Sản lượng điện than giảm 14,1% do tình trạng thiếu than đầu năm và thủy văn thuận lợi đạt 86,56 tỷ kWh, chiếm 38,4%.

Điện khí tăng 6,4%, đạt 23,87 tỷ kWh, chiếm 10,6% và tăng. Năng lượng tái tạo cũng đạt 29,87 tỷ kWh, chiếm 13,3% và tăng 23,9%, đóng góp chủ yếu từ các dự án điện gió vận hành từ cuối năm 2021.

Nhóm doanh nghiệp nhiệt điện được hưởng lợi nhờ El Nino trở lại

Trong năm 2023, VCBS dự báo nhu cầu phụ tải được dự báo sẽ tiếp tục tăng trưởng cao hơn tốc độ tăng trưởng GDP nhờ vào làn sóng dịch chuyển sản xuất và nguồn vốn đầu tư FDI lớn Việt Nam.

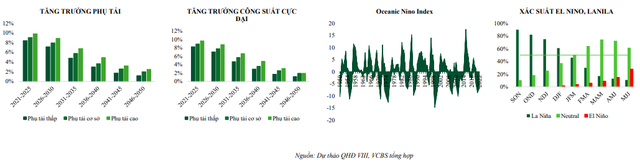

Trong kịch bản cơ sở, nhu cầu phụ tải được dự báo sẽ đạt mức tăng trưởng kép ở mức 9,08%/năm trong giai đoạn 2021 - 2025 và 7,95%/năm trong giai đoạn 2026-2030, công suất cực đại cũng được dự báo tăng trưởng ở mức tương đương. Công suất cực đại dự báo tăng trưởng lần lượt 8,91%/năm và 7,82%/năm trong giai đoạn 2021 - 2025 và 2026 - 2030.

Bên cạnh đó, La Nila hiện nay kéo dài khoảng 3 năm từ năm 2020 nên nhiều khả năng sẽ bắt đầu suy yếu vào nửa đầu năm 2023. Theo dự báo IRI, xác suất để ENSO duy trì trạng thái trung tính vào tháng 3/2023 ở mức 70% nên tình hình thủy văn sẽ bắt đầu kém khả quan hơn cho các doanh nghiệp thủy điện.

“Các doanh nghiệp nhiệt điện với các nhà mới có tuổi đời còn mới, vận hành ổn định được kỳ vọng sẽ được huy động sản lượng cao hơn”, báo cáo đánh giá.

|

Nhiều thách thức cho phát triển các dự án sử dụng nguồn khí LNG nhập khẩu

Việt Nam dự kiến sẽ phát triển hơn 28.400 MW nguồn điện sử dụng khí thiên nhiên hóa lỏng (LNG) nhập khẩu và có hơn 14.900 MW nguồn điện khác được chuyển đổi sang sử dụng LNG, nhằm bù đắp cho nguồn khí đốt khai thác trong nước và hạn chế phát thải từ nhiệt điện than.

Trong khi đó, giá khí đốt chưa thể hạ nhiệt ngay. Nga hiện đang là quốc gia xuất khẩu LNG lớn thứ 4 trên thế giới, xung đột giữa Nga - Ukraine xảy ra từ đầu năm đã đẩy giá LNG tăng vọt lên mức 70USD/mmBTU vào đầu tháng 3/2022, trước khi hạ nhiệt về mức 30USD/mmBTU hiện tại.Tuy nhiên, mức giá này vẫn rất cao so với mức trung bình 15-18USD/mmBTU trong năm 2021.

Theo tính toán của một số chuyên gia hiện tại để giá bán điện có thể ở mức 7UScents/kWh thì giá LNG nhập khẩu cần ở mức 12 USD/mmBTU. Ngoài ra, hợp đồng mua bán khí giữa các quốc gia thường sẽ được ký kết trong 1 khoảng thời gian dài và hạn chế sự tham gia của bên thứ 3. Do đó, quá trình tìm kiếm nguồn cung từ các đối tác và đàm phán 3 bên giữa nhà cung cấp, chủ đầu tư và EVN sẽ có thể mất nhiều thời gian

Ưu tiên phát triển năng lượng tái tạo trong thời gian tới

Theo quy hoạch điện VIII, điện gió sẽ là nguồn điện được ưu tiên phát triển mạnh nhất với tốc độ tăng trưởng công suất hàng năm (CAGR) ở mức 29,1%/năm trong giai đoạn 2020 - 2035 và 7,5%/năm trong giai đoạn 2035 - 2050. Điện mặt trời sau giai đoạn tăng trưởng nóng sẽ không được đẩy mạnh đầu tư cho đến năm 2030, tuy nhiên kể từ giai đoạn 2030 - 2050 công suất sẽ đạt mức tăng trưởng trung bình 12%/năm.

Nhiệt điện khí sử dụng nguồn khí LNG nhập khẩu cũng sẽ là nguồn điện được ưu tiên phát triển mạnh cho đến năm 2035 với tổng công suất dự kiến ở mức 28.400 MW (chiếm khoảng 15% tổng công suất nguồn điện). Công suất thủy điện gần như không có sự thay đổi nhiều do tiềm năng thủy điện gần như đã được khai thác hết.

Tỷ trọng nhiệt điện than sẽ giảm dần từ 29% (2020) xuống chỉ còn 10% trong tổng cơ cấu nguồn điện vào năm 2050. Nhiệt điện than sẽ không được phát triển mới sau năm 2030.

Ngoài ra, nguồn vốn đầu tư dự kiến cho các công trình lưới điện và nguồn điện trong giai đoạn từ năm 2021 - 2045 lần lượt khoảng 83 tỷ USD và 9,35 tỷ USD. Năng lượng tái tạo sẽ được ưu tiên phân bổ vốn nhiều nhất với tỷ trọng 44% tổng vốn đầu tư trong giai đoạn 2021 - 2025 và sẽ tăng dần đến 70% trong giai đoạn 2041 - 2045. Các doanh nghiệp trong mảng xây lắp, tư vấn như PC1, TV2 sẽ được hưởng lợi nhờ khối lượng hợp đồng lớn.

Thêm một tín hiệu khởi sắc là vào ngày 03/10/2022, Bộ Công Thương đã ban hành Thông tư số 15/2022/TT-BCT quy định về phương pháp xây dựng khung giá phát điện cho các nhà máy điện mặt trời, điện gió chuyển tiếp. Đây là cơ sở pháp lý quan trọng giúp các dự án trên sớm đi vào vận hành.

Dù vậy, VCBS cho rằng, sẽ mất nhiều thời gian trong quá trình đàm phán giá điện. Thông tư chỉ quy định cách xác định mức giá trần đối với các dự án năng lượng tái tạo chuyển tiếp dựa trên các dự án chuẩn, mà không quy định quy trình đàm phán giữa EVN và từng dự án cụ thể, nên có thể khiến cho việc xác định khung giá mất nhiều thời gian hơn.

Thời gian từ lúc thông tư 15 có hiệu lực cho đến khi Bộ Công Thương nhận được hồ sơ từ ERAV sẽ mất hơn 3 tháng. Quá trình đàm phán giá bán điện của các nhà máy điện thường sẽ diễn ra trong thời gian dài, nên VCBS kỳ vọng chính sách giá bán cho các dự án chuyển tiếp sẽ chỉ có thể chính thức ban hành vào cuối năm 2023.

|

Các dự án nguồn điện mới hiện nay. |

Đối với nhóm cổ phiếu điện, VCBS khuyến nghị mua đối với cổ phiếu QTP và NT2 nhờ việc El Nino quay trở lại giúp sản lượng nhiệt điện huy động tăng cao. Mặt khác, QTP sắp trả hết nợ vay và hết khấu hao tài sản cố định, trong khi NT2 đã trả hết nợ vay và sắp hết khấu hao tài sản cố định. Tỷ lệ chi trả cổ tức kỳ vọng của hai doanh nghiệp cũng ở mức cao trong năm 2023 và dòng tiền từ hoạt động kinh doanh ổn định.