Yếu tố liên thị trường: Sự hứng khởi lan tỏa

Dữ liệu CPI tháng 4/2024 của Mỹ được công bố đã mang lại tâm lý lạc quan cho nhà đầu tư, giúp cả ba chỉ số chính của thị trường chứng khoán nước này trong tuần qua tăng điểm tích cực và lập đỉnh mới.

Lạm phát và khả năng tác động đến chính sách tiền tệ trở thành tâm điểm chính khi các nhà đầu tư đón nhận thông tin CPI hạ nhiệt. CPI tháng 4 tăng 0,3% so với tháng 3, thấp hơn con số dự báo 0,4%; CPI lõi - không bao gồm thực phẩm và năng lượng, tăng 0,3%, phù hợp với kỳ vọng. So với cùng kỳ năm ngoái, CPI chung tăng 3,4%, CPI cơ bản tăng 3,6%, mức thấp nhất kể từ tháng 4/2021. Cấu phần dịch vụ của CPI tháng 4, vốn có mức tăng cao dai dẳng trước đó, chỉ tăng 0,4% so với tháng 3, thấp nhất kể từ tháng 12 năm ngoái.

Dữ liệu tiêu dùng tháng 4 báo hiệu xu hướng hạ nhiệt của người tiêu dùng, khi doanh số bán lẻ gần như không thay đổi so với tháng 3.

Các dữ liệu trên có thể giúp Cục Dự trữ Liên bang Mỹ (Fed) sớm đưa ra quyết định hạ lãi suất. Tuy nhiên, chúng tôi cho rằng, quyết định này có thể cần chờ thêm vài tháng, với lạm phát thấp hơn, trước khi Fed tự tin về việc lạm phát đang hướng tới mục tiêu 2% một cách bền vững.

|

Theo CME FedWatch Tool, dữ liệu giao dịch hợp đồng tương lai của Fed hiện cho thấy có gần 70% khả năng Fed sẽ giảm lãi suất tại cuộc họp tháng 9/2024.

Các thị trường chứng khoán châu Á cũng ghi nhận diễn biến khả quan với hiệu ứng đến từ Mỹ và thế giới có tác động lan tỏa. Trong đó, thị trường Trung Quốc tiếp tục khởi sắc khi chính phủ nước này có động thái hỗ trợ kinh tế mạnh mẽ như kế hoạch mua lại hàng triệu ngôi nhà chưa bán được để hỗ trợ thị trường bất động sản. Bên cạnh đó, Trung Quốc bắt đầu phát hành trái phiếu đặc biệt kỳ hạn dài, với lãi suất dao động trong khoảng 2 - 3% trong phiên giao dịch cuối tuần. Trái phiếu đặc biệt là một phần trong nỗ lực của Chính phủ Trung Quốc nhằm vực dậy nền kinh tế đang bị ảnh hưởng bởi suy thoái bất động sản và niềm tin kinh doanh yếu kém, đồng thời đảm bảo đạt được mục tiêu tăng trưởng GDP hàng năm khoảng 5%. Đây là lần thứ tư trong 26 năm qua, Trung Quốc sử dụng loại công cụ nợ này để kích thích tài chính.

Thị trường chứng khoán Nhật bản với chỉ số Nikkei 225 tăng điểm trở lại khi các doanh nghiệp thực hiện chi trả cổ tức và triển khai các chương trình mua lại cổ phiếu quy mô lớn. Tính đến ngày 10/5/2024, trong số những công ty đã công bố báo cáo thu nhập quý I, có 53% thông báo kế hoạch nâng cao cổ tức cho năm tài chính hiện tại. Mức lợi nhuận được chia cho cổ đông phần nào làm giảm bớt sự thất vọng từ những dự báo thu nhập thận trọng của các công ty.

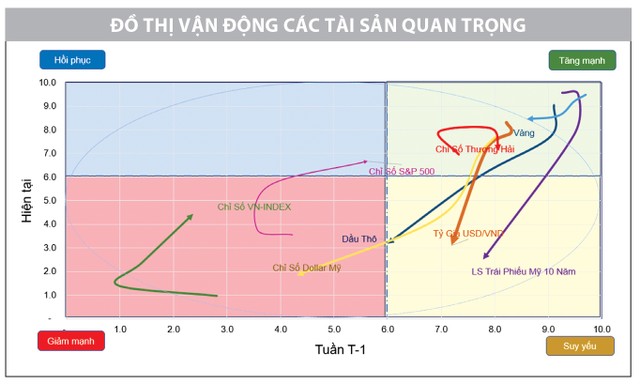

Ngay sau khi CPI của Mỹ được công bố, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm còn 4,37%. Chỉ số US Dollar Index (DXY) ghi nhận sự suy yếu và đi vào vùng giảm mạnh trên đồ thị vận động các tài sản quan trọng. Đáng lưu ý, DXY đánh mất ngưỡng hỗ trợ 105 điểm, tương ứng mốc Fibonacci 38,2%, kỳ vọng chỉ số tiếp tục điều chỉnh về mốc hỗ trợ tiếp theo là 102 - 103 điểm. Từ đó, tỷ giá USD/VND sẽ giảm bớt áp lực.

Dầu West Texas được giao dịch với giá trên 79 USD/thùng, tăng hơn 1% trong tuần qua. Dầu thô Brent đóng cửa ở mức gần 83 USD/thùng. Dự trữ dầu thô giảm, cũng như lạm phát ở Mỹ thấp hơn là những yếu tố hỗ trợ trong ngắn hạn đối với giá dầu.

Cơ quan Thông tin Năng lượng Mỹ (EIA) cho biết, tồn kho dầu thô thương mại tại Mỹ, không bao gồm dự trữ xăng dầu chiến lược, đã giảm 2,5 triệu thùng trong tuần trước đó. Cuộc họp của OPEC+ vào ngày 1/6 tới dự kiến sẽ tiếp tục với nội dung cắt giảm sản lượng hiện tại.

|

VN-Index: Dòng tiền luân chuyển tích cực

Hưởng ứng yếu tố tích cực từ phía liên thị trường, VN-Index ghi nhận tăng điểm tuần thứ 4 liên tiếp với nhiều tín hiệu khả quan và bứt phá thành công vùng cản 1.250 - 1.260 điểm. Dưới góc nhìn kỹ thuật, cả trên đồ thị ngày và tuần, đà tăng của chỉ số được nới rộng và mở ra kỳ vọng sẽ quay trở lại vùng đỉnh ngắn hạn gần nhất là 1.280 - 1.300 điểm.

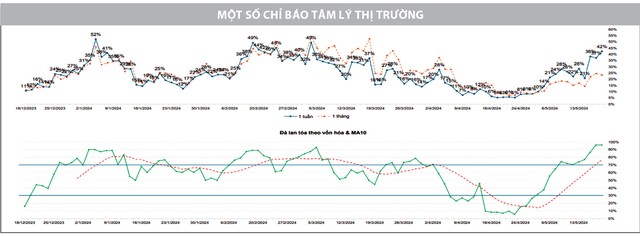

Các tín hiệu kỹ thuật cũng xác nhận cho sự bứt phá, khi cả đường MACD và Signal vượt lên phía trên đường 0, Histogram dần mở rộng với giá trị dương tăng dần, RSI thể hiện động lực giá rõ ràng của bên mua khi tiến sát ngưỡng 70. Bên cạnh đó, thanh khoản trong tuần qua được cải thiện mạnh, các phiên giao dịch đạt giá trị 1 tỷ USD dần quay trở lại. Tất cả những yếu tố này thể hiện sự hưng phấn và dứt khoát của bên mua để đưa chỉ số chung vượt qua vùng cản.

|

Các chỉ báo định lượng ủng hộ cho kịch bản tích cực của thị trường khi sự hiện diện trở lại của dòng tiền trên hầu hết các nhóm cổ phiếu đều ở mức tích cực.

Điểm đáng chú ý là sự trở lại của nhóm cổ phiếu ngân hàng khi Ngân hàng Nhà nước công bố dự thảo sửa đổi, bổ sung một số điều của Thông tư 02/2023/TT-NHNN về cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ, cụ thể là gia hạn hiệu lực thêm 6 tháng. Trong khi đó, các ngân hàng đang bước vào giai đoạn công bố thông tin liên quan đến cổ tức, giúp củng cố niềm tin cho nhà đầu tư và tạo ra sự bổ sung động lượng sau sự khởi động tích cực của nhóm thép và chứng khoán.

Ngoài ra, các nhóm cổ phiếu ghi nhận đà tăng mạnh trước đó vẫn ghi nhận sắc xanh như thủy sản, dệt may, bất động sản công nghiệp, công nghệ thông tin, viễn thông.

Nhìn chung, VN-Index bứt phá ra khỏi vùng kháng cự đi ngang, rung lắc trong suốt một tuần trước đó là tín hiệu tích cực. Dòng tiền lan tỏa giữa các nhóm ngành và bên mua liên tục nắm quyền kiểm soát xu thế ngắn hạn. Do đó, các vị thế đang nắm giữ ngắn hạn có thể tiếp tục duy trì, còn quyết định mua mới cần ưu tiên yếu tố nền giá và kỳ vọng phù hợp, tập trung vào các cổ phiếu có dịch chuyển từ nền giá phẳng và bắt đầu hồi phục cùng thị trường thuộc nhóm chứng khoán, ngân hàng, thép, bất động sản công nghiệp, thực phẩm, dệt may.