Khối ngoại ròng rã bán

Dù xuất hiện một vài phiên giải ngân ròng trong chuỗi dài bán ra khoảng 20 phiên gần đây, nhưng xu hướng bán ròng vẫn áp đảo. Tính đến ngày 10/4, khối ngoại thu về gần 14.500 tỷ đồng sau khi bán ra ròng rã lượng cổ phiếu từ đầu năm đến nay, tương đương gần 66% giá trị bán ròng của nhóm này trong cả năm 2023. Riêng trong tháng 3/2024, khối ngoại bán ròng 11.275 tỷ đồng.

Động thái bán ra tăng rõ rệt từ giữa tháng 3 tới nay và chưa có dấu hiệu dừng lại, bất chấp diễn biến thị trường ghi nhận sự phục hồi tích cực. Dù điều chỉnh khá mạnh thời gian qua, nhưng đến gần giữa tháng 4/2024, VN-Index vẫn tăng hơn 11% so với đầu năm, có thời điểm vượt qua mức đỉnh từng ghi nhận trong năm 2023 (1.293,9 điểm). Cùng với đó, nhờ các nhà đầu tư trong nước, dòng tiền chảy vào thị trường liên tục gia tăng, mức thanh khoản bình quân tháng 3 vượt trên 30.000 tỷ đồng/phiên.

|

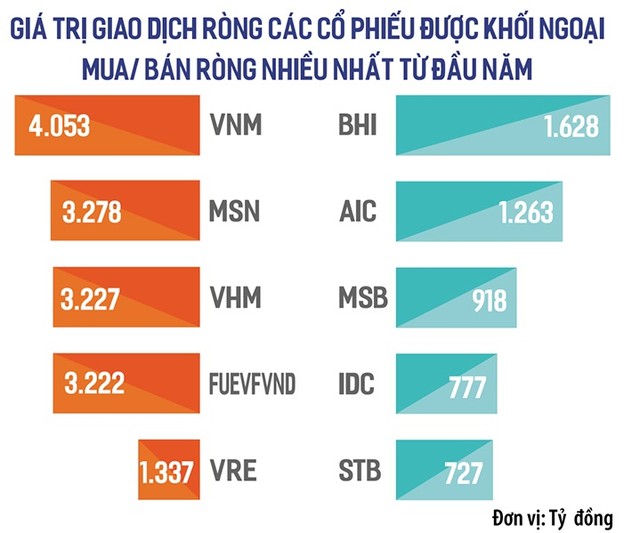

Trong nhóm bị khối ngoại bán ròng mạnh từ đầu năm đến nay, có nhiều cổ phiếu từ các doanh nghiệp lớn đầu ngành. Đứng đầu danh sách bán ròng là cổ phiếu VNM của Công ty cổ phần Sữa Việt Nam (Vinamilk). Tỷ lệ sở hữu của nhà đầu tư nước ngoài tại “ông lớn” ngành sữa liên tục giảm các năm qua, từ mức 69% hồi cuối năm 2017, nay xuống 46,1%, theo con số cập nhật mới nhất.

Dòng tiền ngoại không mặn mà với cổ phiếu VNM một phần do Vinamilk gặp khó với bài toán tăng trưởng. Ngay cả năm 2023, khi lợi nhuận tăng trở lại trên mức nền so sánh thấp, cổ phiếu VNM vẫn giảm 14%, trong khi VN-Index tăng 8%. Hai chứng chỉ quỹ ETF dựa trên rổ danh mục VNDiamond (FUEVFVND) và VNFinLead (FUESSVFL) đều nằm trong top 10 bán ròng của các nhà đầu tư nước ngoài.

Trong khi đó, hai cổ phiếu được khối ngoại mua nhiều nhất đều liên quan đến các thương vụ mua bán, sáp nhập (M&A) mà nhà đầu tư ngoại đã chuẩn bị cả nửa năm về trước. DB Insurance Co., Ltd (Hàn Quốc) đã giải ngân tổng cộng 1.890 tỷ đồng, qua đó sở hữu 75% vốn cổ phần của Tổng công ty cổ phần Bảo hiểm Hàng không và Tổng công ty Bảo hiểm Sài Gòn - Hà Nội. Nếu không kể hai giao dịch lớn thực hiện qua phương thức thỏa thuận trên, khối lượng bán ròng của khối ngoại những tháng đầu năm còn lớn hơn nhiều.

Vì đâu?

Về xu hướng dòng vốn quốc tế, theo ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường Công ty Chứng khoán VPBank, các thị trường lớn như Nhật Bản, Thái Lan, Đài Loan… đều bị rút mạnh trong 2-3 tuần gần đây. Ngay ở phiên giao dịch thứ Sáu tuần trước (5/4), phần lớn các sàn chứng khoán châu Á đều “đỏ lửa” sau thông điệp từ các quan chức của Cục Dự trữ Liên bang Mỹ (Fed).

Khả năng “không cần phải cắt giảm lãi suất trong năm nay nếu lạm phát vẫn ở mức ổn định” được Chủ tịch Fed khu vực Minneapolis, ông Neel Kashkari nhắc tới trong bài phát biểu giữa tuần. Còn ông Jerome Powell, Chủ tịch Fed nêu rằng, Fed cần thêm bằng chứng cho thấy lạm phát đang tiến tới mục tiêu 2% một cách bền vững trước khi cắt giảm lãi suất. Đó cũng là nguyên nhân khiến Chỉ số DXY những ngày vừa qua tăng rất cao. Giá trị USD tăng lên tiếp tục kéo dòng vốn đầu tư về Mỹ.

Về diễn biến dòng vốn đầu tư toàn cầu, thống kê từ Trung tâm Phân tích và Tư vấn đầu tư, Công ty cổ phần Chứng khoán SSI (SSI Research) cho thấy, dòng vốn quỹ ETF rút ròng kỷ lục 4.810 tỷ đồng trong tháng 3/2024, tương đương gần 5,9% tổng quy mô tài sản. Hầu hết các quỹ ETF đều ở trạng thái bán ròng, trong đó DCVFM VNDiamond chịu áp lực bán kỷ lục (2.800 tỷ đồng), nâng giá trị rút ròng từ tháng 3/2023 lên 8.600 tỷ đồng. Các quỹ chủ động cũng bị rút ròng mạnh hơn 1.800 tỷ đồng trong tháng.

Chuyên gia từ SSI Research duy trì quan điểm rằng, sức hấp dẫn của thị trường cổ phiếu Việt Nam khó có sự bứt phá, nhất là trong bối cảnh tỷ giá đang gặp nhiều áp lực, trừ trường hợp các giải pháp giúp nâng hạng thị trường chứng khoán Việt Nam được thực hiện quyết liệt hơn. Ngoài ra, dòng tiền đầu tư vào thị trường Việt Nam có thể có diễn biến tích cực hơn trong nửa cuối năm, khi được hưởng lợi từ dòng tiền chuyển dịch sang thị trường đang phát triển sau khi Fed bắt đầu cắt giảm lãi suất.

Tuy vậy, kỳ vọng hạ lãi suất cũng cần được thận trọng theo dõi. Các yếu tố từ bên ngoài như việc nền kinh tế Mỹ tăng trưởng vững chắc, các số liệu vẫn mạnh trên thị trường việc làm, hay yếu tố khó lường là xung đột tại nhiều quốc gia có thể tác động đến biến số giá dầu và lạm phát đều có thể khiến xu hướng dòng vốn toàn cầu không xoay chuyển như dự tính.

Xét về yếu tố nội tại, ông Lê Anh Tuấn, Giám đốc đầu tư Công ty Quản lý quỹ Dragon Capital nhấn mạnh một nguyên nhân cố hữu chưa khắc phục được là tính kém đa dạng khi thị trường không có nhiều lựa chọn về “hàng hóa”. Chẳng hạn, với khẩu vị đầu tư vào lĩnh vực công nghệ mới, chứng khoán Việt Nam gần như không có nhiều cổ phiếu. Một số doanh nghiệp công nghệ lớn như FPT lại sớm không còn room ngoại...

Tuy vậy, ông Tuấn cũng nhấn mạnh, chứng khoán Việt Nam vẫn nằm trong những thị trường được nhà đầu tư nước ngoài rất quan tâm, đặc biệt nhờ câu chuyện nâng hạng. Trong bức thư gửi nhà đầu tư cuối tháng 3/2024, ông Petri Deryng, Giám đốc Quỹ PYN Elite Fund cũng kỳ vọng, thị trường sẽ mang lại kết quả tốt trong hơn 9 tháng tới.