Dự thảo Thông tư thay thế Quyết định số 27/2007 ban hành Quy chế tổ chức và hoạt động CTCK quy định tỷ lệ vay nợ của CTCK (không bao gồm tiền gửi NĐT) không được quá 3 lần vốn chủ sở hữu. Thị trường đang tỏ ra e ngại trước nguy cơ nguồn vốn vào thị trường sẽ bị siết chặt. Điều này là có thật, nhưng nguy cơ đến từ một quy định khác chứ không phải từ tỷ lệ vốn vay.

Tỷ lệ không đáng ngại

Siết chặt hoạt động CTCK là quan điểm của cơ quan soạn thảo Thông tư và thị trường hiểu điều đó. Tuy nhiên, từ chỗ cho phép vay nợ tới 6 lần vốn chủ sở hữu, nay dự định chỉ còn 3 lần, không khỏi khiến NĐT và CTCK cảm thấy sốc. Định hướng của các CTCK thời gian gần đây cho thấy, từ chỗ tập trung cho hoạt động tự doanh, các CTCK đang dần chuyển sang đẩy mạnh mảng môi giới, hỗ trợ tài chính cho NĐT. Tuy nhiên, nghiệp vụ này khó có thể phát triển nếu thiếu dòng tiền.

Trong quá khứ, TTCK đã chứng kiến CTCK Ngân hàng Việt Nam Thịnh Vượng bị UBCK “tuýt còi” vì vi phạm quy định giới hạn tỷ lệ vay nợ (lên mức 7,54 lần thay vì mức giới hạn 6 lần). Hay trường hợp CTCK Ngân hàng Sài Gòn - Thương Tín (SBS) từng sử dụng nguồn vốn hỗ trợ cho khách hàng lên tới cả nghìn tỷ đồng, dù không vượt mức giới hạn 6 lần, nhưng cũng lớn hơn khá nhiều so với tỷ lệ 3 lần như dự thảo.

Với việc giới hạn tỷ lệ vay nợ về 3 lần, nếu so sánh đơn giản, NĐT cho rằng, nguồn vốn tín dụng vào thị trường có thể sẽ bị giảm tới 50%, bởi hầu hết các khoản vay của NĐT đều được giải ngân thông qua CTCK. Nhưng trên thực tế lại không hoàn toàn như vậy.

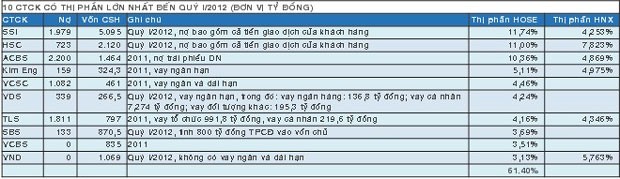

Thống kê của ĐTCK về tình hình tài chính của 10 CTCK có thị phần môi giới lớn nhất trên HOSE cho thấy, dù chưa hoàn toàn tách biệt được tình trạng tài chính thực của các CTCK (do thiếu dữ liệu), nhưng các CTCK đều có tỷ lệ vay nợ trên vốn chủ sở hữu rất thấp. 10 CTCK nói trên đều có tỷ lệ vay nợ rất thấp. Thậm chí, CTCK Ngân hàng Ngoại thương (VCBS) và CTCK VNDirect hoàn toàn không có vay nợ tại thời điểm lập báo cáo tài chính.

10 CTCK không thể đại diện cho tình hình tài chính của hơn 90 CTCK còn lại, nhưng xét về tổng thể, đây là nhóm có ảnh hưởng rất lớn đến thị trường. Trong số những CTCK còn lại, vẫn có những đơn vị đang sử dụng rất nhiều cách huy động vốn khác nhau để tìm nguồn hỗ trợ cho khách hàng, thậm chí có CTCK đang sống chủ yếu bằng tiền đi vay. Nhưng bức tranh Top 10 môi giới trên HOSE cho thấy, tỷ lệ vay nợ trên vốn chủ sở hữu giảm về mức 3 lần chưa hẳn là vấn đề nghiêm trọng.

Mấu chốt nằm ở đối tượng CTCK được phép vay

Ngoài việc giới hạn tỷ lệ vay nợ trên vốn chủ sở hữu, dự thảo Thông tư cũng siết đối tượng cho CTCK vay chỉ là tổ chức tín dụng, hoặc vay trái phiếu (các trường hợp phát sinh phải có báo cáo và giải trình UBCK trong ngày). Trong khi đó, theo bảng trên, ngoại trừ những CTCK không thuyết minh chi tiết, các trường hợp còn lại cho thấy, vay từ tổ chức tín dụng chiếm tỷ lệ rất nhỏ trong cơ cấu vốn vay của CTCK.

Điển hình như trường hợp CTCK Thăng Long (TLS), báo cáo tài chính thời điểm 31/12/2011 cho thấy, trong hơn 1.811 tỷ đồng vay nợ, công ty này vay tổ chức 991,8 tỷ đồng, vay cá nhân 219,6 tỷ đồng, không hề vay tổ chức tín dụng. Hay CTCP Chứng khoán Rồng Việt (VDS), trong 339 tỷ đồng vay nợ ngắn hạn của Công ty, 136,8 tỷ đồng là vay ngân hàng, còn lại là vay cá nhân và đối tượng khác.

Tại hầu hết CTCK không thuộc Top 10 nêu trên, việc huy động vốn nhàn rỗi từ các NĐT cá nhân hay các DN là khá phổ biến. Tình trạng cạnh tranh vốn từ ngân hàng của nhóm CTCK đã được nói đến từ lâu, khi CTCK đưa ra mức phí huy động vốn rất cao, lên tới 17 - 18%/năm, thậm chí cao hơn.

Dự thảo sửa đổi Thông tư 13/2010/TT-NHNN của NHNN đã bỏ quy định ngân hàng mẹ không được cấp tín dụng cho CTCK trực thuộc, nhưng với quy định hạn chế đối tượng được cho CTCK vay nợ theo dự thảo Thông tư UBCK đang xây dựng, khối công ty này liệu có tìm được nguồn vốn hỗ trợ NĐT? Trong quá khứ, để “né” các quy định liên quan đến chỉ tiêu an toàn vốn, không ít NHTM đã lựa chọn hình thức bơm vốn cho CTCK thông qua một bên thứ ba. Khi CTCK bị siết các đối tượng được vay vốn, tín dụng cho chứng khoán rất có thể vì lý do này mà trở nên u ám.