Ngấm “đòn” lạm phát, lãi suất tăng

Đầu năm 2022, đa số các nhà kinh tế dự báo đây là năm để thế giới từng bước thích ứng với việc chuyển giao từ giai đoạn “tiền rẻ” sang “tiền không còn rẻ”. Tuy nhiên, giai đoạn quá độ này được đẩy nhanh hơn mong đợi.

Mầm mống lạm phát từ cuối năm 2021 đã trỗi dậy nhanh kể từ tháng 4/2022, sau ít tháng nổ ra xung đột giữa Nga - Ukraine, dẫn đến những đợt trừng phạt kinh tế, kéo giá năng lượng tăng cao, đồng thời làm tình trạng gián đoạn chuỗi cung ứng trở nên phức tạp hơn trên toàn cầu.

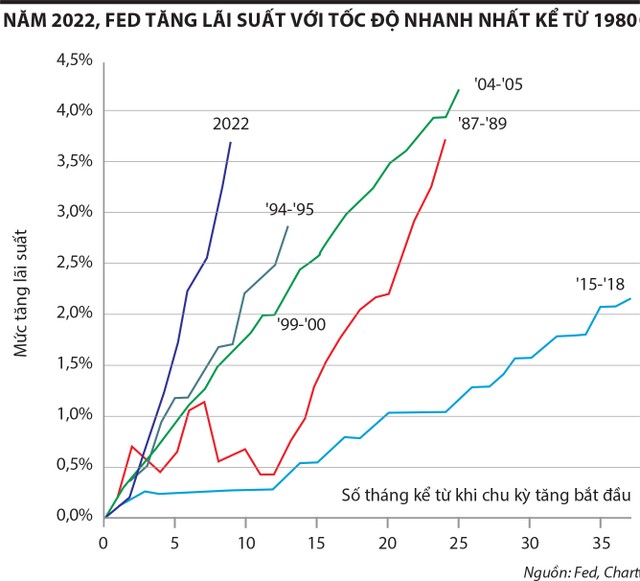

Để khống chế lạm phát tăng nhanh và phần nào chạy nước rút để bắt kịp lạm phát do chậm trễ tăng lãi suất, Cục Dự trữ Liên bang Mỹ (Fed) đã liên tục có “bước nhảy” rất lớn về lãi suất điều hành, từ mức tăng 0,5%/năm một đợt rồi 0,75%/năm một đợt. Độ dốc của đợt tăng lãi suất lần này của Fed là chưa từng có kể từ thập niên 1980 đến nay. Trong vòng chưa đầy 10 tháng, Ngân hàng Trung ương Mỹ đã hoàn thành mức tăng lãi suất mà trong những chu kỳ trước đó cần 2 - 4 năm.

|

Theo thông cáo báo chí của Fed sau cuộc họp tháng 12/2022, lãi suất hiệu lực bình quân được dự kiến trong khoảng 5,1%/năm. Nghĩa là, Fed có thể đẩy cận trên của lãi suất lên đến 5,25%/năm. Đây là một mức lãi suất USD thuộc loại “thiên nga đen” cho những ai tham gia thị trường tài chính kể từ năm 2000 trở lại đây. Ngay cả trong cuộc khủng hoảng tài chính 2007 - 2009, mức đỉnh lãi suất chỉ là 5,25%/năm, mà đợt tăng lãi suất đó kéo dài suốt hơn 2 năm từ nửa đầu năm 2004 đến giữa năm 2006.

Tốc độ tăng lãi suất là một vấn đề còn lớn hơn cả mức lãi suất. Đó là vì nếu lãi suất tăng tuần tự, các định chế tài chính và công ty có thời gian để điều chỉnh kế hoạch về nguồn vốn, kinh doanh cũng như phòng ngừa rủi ro. Tốc độ tăng lãi suất nhanh, mạnh và khẩn cấp của Fed đã lan ra nhiều nền kinh tế khác, đẩy kinh tế toàn cầu đi vào một rủi ro suy giảm tăng trưởng mạnh.

Châu Âu, thị trường xuất khẩu chính của nhiều nền kinh tế mới nổi, bị tác động nặng nhất, vừa bị rút thanh khoản do dòng tiền chạy về phía Mỹ do lãi suất phía bên kia Đại Tây Dương tăng nhanh, vừa chịu cú sốc cung ứng hàng hóa, người nhập cư và thâm hụt ngân sách do chi tiêu công hỗ trợ Ukraine cũng như người dân trước cú sốc năng lượng và lương thực.

Một cuộc khủng hoảng kinh tế - chính trị với những “cú đấm thép” nhập cư - lạm phát - xung đột chính trị đã làm rối loạn nhiều chính sách hồi phục hậu Covid-19 của các chính phủ châu Âu.

Kinh tế châu Âu suy giảm cộng thêm sự trượt giá của các đồng tiền chính ở khu vực này tạo áp lực lớn lên các nền kinh tế đang phát triển - những nước dựa vào xuất khẩu đi các thị trường Âu - Mỹ làm động lực phát triển kinh tế. Không chỉ các nền kinh tế đang phát triển ở ASEAN, mà ngay cả những nền kinh tế phát triển hơn như Hàn Quốc và Đài Loan cũng bị ảnh hưởng nặng do nhu cầu suy giảm và hàng tồn kho tăng nhanh ở các nền kinh tế hàng đầu của châu Âu.

Nhu cầu bán dẫn được điều chỉnh giảm mạnh, song song với các nhu cầu về thép, vật liệu xây dựng, giày dép và hàng may mặc. Tăng trưởng của những nền kinh tế dẫn đầu ở châu Á như Nhật, Hàn Quốc mặc dù đã được dự đoán là sẽ giảm đi trong năm 2022 song thực tế vẫn giảm nhiều hơn dự đoán.

“Điểm sáng ASEAN”: 2023 sẽ gặp nhiều thử thách

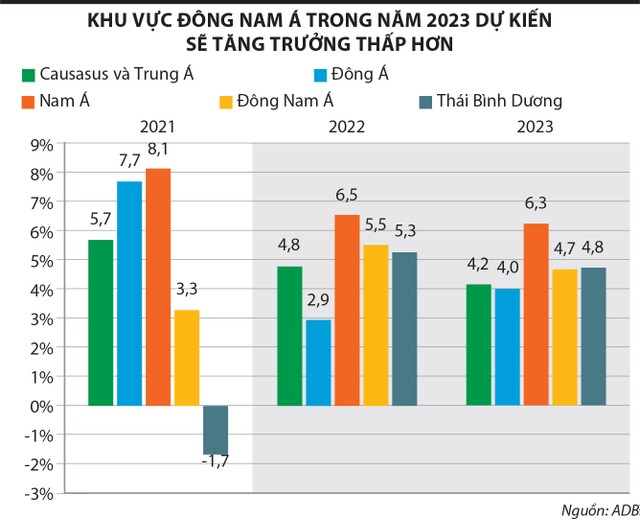

Các nền kinh tế ASEAN là điểm sáng trong bức tranh kinh tế toàn cầu năm 2022. Dự báo tăng trưởng xung quanh 5% đưa ra hồi đầu năm 2022 đã trở nên quá bi quan. Mức tăng trưởng mạnh hơn dự đoán từ tiêu dùng và du lịch của Malaysia, Phillippines, Thái Lan và Việt Nam đã khiến Ngân hàng Phát triển châu Á (ADB) phải điều chỉnh dự báo lên 5,5%, thay vì 5,1% cho khu vực này vào cuối năm 2022. Tuy nhiên, dự báo cho 2023 vẫn bi quan, được điều chỉnh giảm về 4,7%. Nhu cầu tiêu dùng toàn cầu yếu được trích dẫn là nguyên nhân chính cho việc điều chỉnh này của ADB.

|

Theo một báo cáo phân tích của Goldman Sachs về kinh tế châu Á trong năm 2023, đây sẽ là năm lạm phát của khu vực kinh tế này đạt đỉnh. Theo các nhà phân tích của Goldman Sachs, vì các nền kinh tế khu vực ASEAN mở cửa sau Covid có phần chậm hơn các nước phương Tây, các nước này hưởng lợi đáng kể trong năm 2022 bất chấp những thử thách lớn với kinh tế các nước phát triển phải trải qua. Tuy nhiên, hiệu ứng này sẽ suy giảm kể từ năm 2023 và những áp lực về lạm phát cũng như thanh khoản từ các thị trường phát triển có thể sẽ đè nặng lên doanh nghiệp khu vực này trong giai đoạn nửa đầu 2023.

Áp lực của USD lên các đồng nội tệ khu vực ASEAN vẫn là một ẩn số. Mặc dù USD đã tăng chậm lại và thậm chí đảo chiều, giảm lại so với nhiều đồng tiền chính khác cũng như một số đồng nội tệ của các nước ASEAN, việc Fed sẽ tiếp tục tăng lãi suất trong năm 2023 mở ra một cơ hội cho đồng USD giữ giá, thậm chí tăng giá lại cho đến khi chính sách tiền tệ một số nước “bắt kịp” với Mỹ. Áp lực thanh khoản do đồng USD tăng giá mạnh vì vậy sẽ duy trì trong ít nhất là nửa đầu năm cho đến khi Mỹ dừng tăng lãi suất.

Ngoài yếu tố áp lực từ tỷ giá đồng USD và lãi suất đồng tiền này, những khó khăn đối với thị trường xuất khẩu cũng là một câu hỏi. Vẫn biết tăng trưởng chậm của kinh tế toàn cầu sẽ tác động tiêu cực đến xuất khẩu, nhưng câu hỏi mức độ đến đâu và kéo dài bao lâu thì không ai có thể chắc chắn.

Các doanh nghiệp sẽ chống đỡ được bao lâu, cần hỗ trợ đến mức nào trong những tháng đầu năm là một bài toán khó. Nhà nước, một mặt phải kềm chế lạm phát, một mặt vẫn phải đảm bảo không để doanh nghiệp bị tổn thương quá nặng, khó mà hồi phục khi kinh tế toàn cầu khá lên trở lại. Tìm kiếm điểm cân bằng này là một thách thức với chính sách.

Dù như vậy, vẫn có những thuận lợi nhất định cho các nền kinh tế ASEAN và Việt Nam nói riêng. Việc Trung Quốc quyết định từ bỏ chính sách Zero Covid và bắt đầu mở dần biên giới sẽ thúc đẩy giao thương với khu vực ASEAN, đặc biệt là giữa Việt Nam với Trung Quốc.

Trong khi đó, thế đối đầu ngày một rõ ràng của Trung Quốc với Mỹ trên nhiều phương diện sẽ thúc đẩy cả hai cường quốc này tăng đầu tư và thương mại với Việt Nam cũng như khu vực ASEAN để tranh thủ ảnh hưởng ở khu vực chiến lược này. Đây là những lợi thế mà Việt Nam có thể nắm bắt để thu hút đầu tư, tăng cường xây dựng và đổi mới cơ sở hạ tầng, cũng như xây dựng nguồn nhân lực.

Năm 2023 có thể là một năm mà kinh tế Việt Nam và khu vực ASEAN gặp phải nhiều thử thách, khi mà dự báo chung là khu vực này là gặp phải đỉnh lạm phát cũng như đáy tăng trưởng trong năm này. Những vấn đề với thị trường bất động sản cũng như các kênh vốn của nền kinh tế, cộng với việc giải ngân đầu tư công chậm là những vấn đề đặc thù, những “cơn gió ngược” không nằm trong xu thế chung, có thể khuyếch đại khó khăn đó.

Tuy nhiên, nếu tận dụng được những cơ hội như nói ở trên thì thử thách này cũng không phải là quá khó vượt qua. Nói cách khác, câu chuyện đỉnh và đáy cũng không có gì phải quá bi quan. Chỉ cần không chủ quan, đánh giá thấp ảnh hưởng của nó là được.