Quy mô khiêm tốn so với tiềm năng

Thông tin trên được đưa ra tại Hội thảo công bố Báo cáo “Thị trường tài chính Việt Nam 2021 và triển vọng 2022” do BIDV cùng ADB phối hợp nghiên cứu diễn ra ngày 25/5.

|

Các diễn giả thảo luận tại Hội thảo |

Cụ thể, TS. Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV cho biết, hết năm 2021, tổng doanh thu phí bảo hiểm đạt mức 217 nghìn tỷ đồng, tăng khoảng 19% so với cùng kỳ năm ngoái.

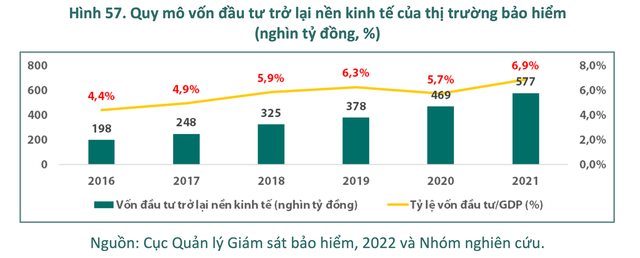

Tuy vậy, mức doanh thu phí bảo hiểm của Việt Nam năm 2019 theo báo cáo mới nhất của World Bank là khoảng 1,36% GDP, còn theo tính toán của Nhóm nghiên cứu là khoảng 2,2% GDP, vẫn thấp so với các nước trong khu vực như Hàn Quốc (12,36%), Thái Lan (5,19%), Nhật Bản (8,38%), Singapore (6,34%), Malaysia (4,13%), Trung Quốc (3,13%), ASEAN 3,5%… Con số này tiếp tục duy trì ở mức thấp trong năm 2021 là 2,6% GDP (đã điều chỉnh).

|

Đến hết quý I/2022, thị trường bảo hiểm duy trì tăng trưởng ổn định. Doanh thu phí toàn thị trường bảo hiểm ước tăng 13% so với cùng kỳ năm trước, trong đó doanh thu phí bảo hiểm lĩnh vực nhân thọ tăng 15%, bảo hiểm phi nhân thọ tăng 9%.

Điểm đáng chú ý trong Báo cáo là hoạt động liên kết ngân hàng - bảo hiểm (bancassurance) ngày càng đóng vai trò quan trọng trong hoạt động kinh doanh của các doanh nghiệp bảo hiểm. Năm 2016, tỷ lệ thâm nhập của kênh bancassurance chỉ chiếm hơn 5% thì tính đến năm 2019, con số này là hơn 17% và tiếp tục tăng mạnh khoảng 30% năm 2021.

|

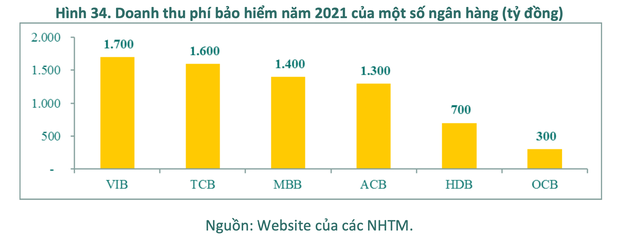

Hoạt động bancassurance đã đóng góp hàng nghìn tỷ đồng vào lợi nhuận nhiều ngân hàng trong năm 2021, trong đó điển hình như: VIB đạt gần 1.700 tỷ đồng phí dịch vụ bảo hiểm trong năm 2021, chiếm hơn 11% tổng thu nhập hoạt động nhờ thương vụ hợp tác với Prudential; TCB đạt 1.600 tỷ đồng, tăng 88,4% so với năm 2020 nhờ đẩy mạnh hợp tác với Manulife; ACB đạt 1.300 tỷ đồng qua hợp tác với Sunlife ...

Thực tế, hoạt động bancassurance đã mang đến lợi ích cho cả ngân hàng và công ty bảo hiểm. Về phía ngân hàng, đó là nguồn thu ngoài lãi đáng kể, cải thiện cơ cấu thu nhập; giúp đa dạng hóa hoạt động kinh doanh; giảm bớt rủi ro tín dụng; tăng nguồn vốn huy động của ngân hàng từ phía đối tác bảo hiểm; tăng năng suất hoạt động của nhân viên ngân hàng...

Về phía công ty bảo hiểm, họ được sử dụng hệ thống phân phối sẵn có của ngân hàng, giúp tiết kiệm chi phí xây dựng mạng lưới riêng; có cơ hội tiếp cận với nền khách hàng của các ngân hàng; tận dụng uy tín, thương hiệu, sự tin cậy của khách hàng đối với ngân hàng; gia tăng thị phần, doanh thu...

Ngoài ra, đa số các công ty bảo hiểm đã ra mắt các ứng dụng trên thiết bị di động, bên cạnh việc cung ứng thông qua website trước đó. Đồng thời, hoạt động chuyển đổi số trong lĩnh vực bảo hiểm (InsurTech) tại Việt Nam cũng bắt đầu phát triển tích cực. Hàng loạt công ty khởi nghiệp về bảo hiểm trực tuyến liên tục ra đời, không chỉ là công ty Việt Nam mà còn có cả những công ty có kinh nghiệm ở nước ngoài như 9line, Papaya...

Báo cáo nhận định thị trường tái bảo hiểm còn tương đối sơ khai. Tới cuối năm 2021, mới chỉ có 2 doanh nghiệp tái bảo hiểm trong nước là Tổng công ty cổ phần Tái bảo hiểm quốc gia Việt Nam (VINARE) và Tổng công ty cổ phần Tái bảo hiểm PVI (PVI Re), với tổng lợi nhuận sau thuế đạt hơn 490 tỷ đồng năm 2021 (theo báo cáo tài chính của 2 doanh nghiệp). Theo số liệu năm 2020, phí hoạt động tái bảo hiểm đạt 21 nghìn tỷ đồng trong tổng số 186 nghìn tỷ đồng phí bảo hiểm gốc (chiếm khoảng 11,3%).

Trong đó, hoạt động bảo hiểm phi nhân thọ chiếm tới 86,02% tổng số phí tái bảo hiểm. Việc thị trường tái bảo hiểm còn nhỏ cũng ảnh hưởng tới khả năng phát triển của thị trường bảo hiểm Việt Nam nói chung.

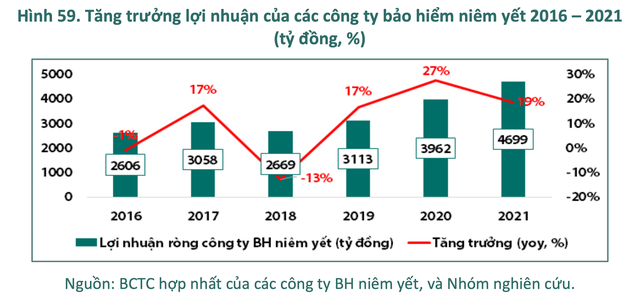

Liên quan đến lợi nhuận ròng của của các công ty bảo hiểm niêm yết, TS. Lực cho biết tăng khoảng 19% trong năm 2021, thấp hơn mức 27% của năm 2020. Mặc dù, lợi suất TPCP và lãi suất tiền gửi ở mức thấp trong giai đoạn 2020 - 2021, nhưng các công ty bảo hiểm cũng chủ động tái cơ cấu danh mục đầu tư của mình sang cổ phiếu, TPDN hoặc ủy thác đầu tư.

|

Ngoài ra, doanh thu phí bảo hiểm tăng trưởng tốt (tập trung vào bảo hiểm sức khỏe và liên kết đầu tư), tỷ lệ bồi thường ở mức thấp (Covid-19 làm người người dân hạn chế đến bệnh viện và các cơ sở khám bệnh, nên chi phí thanh toán y tế cũng giảm), và hoạt động bancassurance, đã giúp lợi nhuận của các công ty bảo hiểm cải thiện, bù đắp sự thiếu hụt trong doanh thu từ hàng không, du lịch và vận tải...

Dự báo thị trường bảo hiểm năm 2022

Theo TS. Lực, thị trường bảo hiểm nói chung sẽ chịu ảnh hưởng bởi 4 xu hướng chính.

Thứ nhất, nhận thức tích cực về bảo hiểm sau đại dịch Covid-19. Theo đó, nhu cầu bảo hiểm nhân thọ ngày càng cao khi khách hàng muốn phòng vệ trước các rủi ro về bệnh tật, dự phòng chi y tế và tang lễ...; nhu cầu bảo hiểm phi nhân thọ cũng gia tăng khi ảnh hưởng của gián đoạn sản xuất do dịch bệnh, chiến sự, biến đổi khí hậu vẫn tiềm ẩn ...;

Thứ hai, chuyển đổi số sẽ diễn ra mạnh mẽ hơn từ xúc tác dịch Covid-19 vừa qua cũng như hợp tác với các Fintech, Bigtech để tạo hệ sinh thái, tăng trải nghiệm khách hàng.

Thứ ba, chính sách bảo hiểm được thiết lập chuyên biệt hơn, tập trung vào nhu cầu thực sự của khách hàng, tạo ra sản phẩm mang tính may đo theo nhu cầu của khách hàng; các hợp đồng bảo hiểm cũng được đơn giản hóa để khách hàng có thể linh hoạt tùy chỉnh hơn.

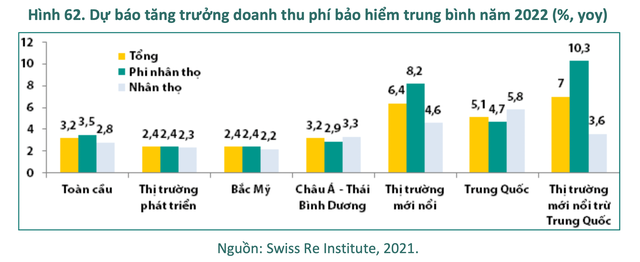

Thứ tư, giá và phí bảo hiểm có xu hướng tăng trên toàn cầu khi mức bồi thường tổn thất và các yếu tố rủi ro có xu hướng tăng như thảm họa thiên nhiên cũng như dịch bệnh. Theo dự báo của Tập đoàn tái bảo hiểm Thuỵ Sỹ (Swiss Re Institute-SRI) 2021, chi phí bảo hiểm dự kiến tăng 2,8% trong năm 2022 (cao hơn mức tăng 1,5% năm 2021).

|

Cũng theo SRI, thị trường bảo hiểm năm 2022 sẽ tăng trưởng tương đối tích cực. Doanh thu phí bảo hiểm toàn cầu dự báo sẽ vượt ngưỡng 7.000 tỷ USD từ khoảng giữa năm 2022 và tăng khoảng 3,2% so với năm trước theo giá trị thực tế; trong đó doanh thu phí bảo hiểm phi nhân thọ sẽ tăng khoảng 3,7% và bảo hiểm nhân thọ tăng khoảng 2,9%.

Theo TS. Lực, tại Việt Nam, doanh thu phí bảo hiểm năm 2022 sẽ tiếp tục diễn biến tốt, động lực đến từ việc khung pháp lý thuận lợi (cho phép Giấy chứng nhận điện tử chủ xe cơ giới; sửa đổi, bổ sung quy định bảo hiểm cháy, nổ...) giúp nâng cao nhận thức của người dân/tổ chức về rủi ro; đồng thời, đóng góp phí bảo hiểm từ sự hồi phục của các ngành kinh tế nói chung và các ngành chịu ảnh hưởng mạnh từ dịch Covid-19 như hàng không, du lịch và vận tải.

Dự báo cả năm 2022, doanh thu phí bảo hiểm tại Việt Nam tăng khoảng 18 - 20%; trong đó, bảo hiểm nhân thọ vẫn là động lực chính đóng góp vào sự tăng trưởng này. Về lợi nhuận, xu hướng tăng của lợi suất (TPCP, tiền gửi) vì áp lực lạm phát sẽ có tác động tích cực đối với lợi nhuận từ hoạt động đầu tư của các công ty bảo hiểm nhưng sẽ không nhiều.

Cùng với đó, TTCK dự báo chỉ tăng 10 - 20% nên lợi nhuận từ hoạt động đầu tư chứng khoán của các công ty bảo hiểm khó đạt được kết quả tốt như trong năm 2020 và 2021. Ngoài ra, tỷ lệ bồi thường gia tăng sẽ ảnh hưởng lớn đến lợi nhuận từ hoạt động kinh doanh bảo hiểm, vì không còn các đợt giãn cách xã hội kéo dài.

“Cơ hội, tiềm năng phát triển tại Việt Nam còn lớn bởi có khung pháp lý đang thuận lợi để doanh nghiệp bảo hiểm tăng doanh thu, tăng sở hữu nước ngoài. Đồng thời, doanh thu bảo hiểm từ ngành hàng không, du lịch và vận tải được hồi phục. Tuy nhiên, thách thức luôn đi kèm cơ hội khi tỷ lệ bồi thường có thể tăng trong năm 2022 do không còn đợt giãn cách kéo dài và biến đổi khí hậu ngày càng phức tạp hơn”, TS. Lực nhấn mạnh.