Bất cập tiếp cận vốn ngân hàng

Báo cáo PCI 2021 của VCCI mới đây cho biết, có khoảng 51,3% doanh nghiệp không biết đến Luật Hỗ trợ doanh nghiệp nhỏ và vừa (DNVVN), khoảng 8% doanh nghiệp được hưởng hỗ trợ từ các chương trình, chính sách theo luật định; và đáng chú ý chỉ có khoảng 7,34% doanh nghiệp tiếp cận được việc cấp bảo lãnh tín dụng tại Quỹ bảo lãnh tín dụng DNNVV…

Theo một báo cáo của World Bank (WB), điều nghịch lý là những khó khăn về vốn xuất hiện trong một môi trường tăng trưởng tín dụng cao và thanh khoản dồi dào, nhưng thị trường tín dụng bị phân mảng mạnh giống như ở nhiều nước đang phát triển khác. Các doanh nghiệp không có lịch sử tín dụng hoặc không có tài sản thế chấp gần như không thể tiếp cận tín dụng. Khoảng 90% ngân hàng yêu cầu tài sản thế chấp với giá trị ước tính cao hơn 2,5 lần so với giá trị khoản vay.

Nhiều doanh nghiệp vì vậy cho rằng ngân hàng ngày nay đang “trở thành tiệm cầm đồ”, như ví von của một chuyên gia. Điều này đã phần nào khiến các doanh nghiệp chậm lại khả năng phục hồi sản xuất kinh doanh, càng hạn chế cơ hội tăng tốc, đóng góp vào kế hoạch tạo nền tảng cho một nền kinh tế thu nhập cao.

Đáng chú ý, “bẫy” tài sản đảm bảo cũng đặt ra rào cản đối với các doanh nghiệp đầu tư trong những lĩnh vực có ICOR thấp, giá trị lan tỏa cao, hoặc dự án có giá trị chuyển đổi xanh, như các công ty xây dựng cầu đường, các chương trình nhà máy, dự án năng lượng, các lĩnh vực có tính bảo vệ môi trường… Bởi các dự án này hầu như phụ thuộc vào giá trị tương lai của dòng tiền và cơ chế PPP, giá FIT, có thời gian thu hồi vốn dài hạn, tỷ lệ huy động ngắn hạn cho vay trung, dài hạn cao; doanh nghiệp hay chính dự án lại không phải là nhóm bất động sản có tài sản định giá ngay.

“Cây gậy và củ cà rốt” trên thị trường vốn

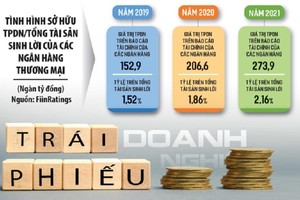

Khoảng 3 năm qua, khối tư nhân đã xoay xở tìm cơ hội vốn trên thị trường trái phiếu. Những lỗ hổng và sự dễ dãi của thị trường trái phiếu đến nay cũng đã phát lộ. Việc các cơ quan quản lý rà soát, hướng đến lành mạnh hóa thị trường với thông điệp bảo vệ nhà đầu tư làm ăn chân chính là cấp thiết. Cùng với đó, nhà đầu tư cũng đang chờ đợi chính sách dành cho trái phiếu riêng lẻ qua ban hành Nghị định sửa đổi, bổ sung Nghị định 153.

Song sửa đổi không có nghĩa là siết quá chặt. Hay nói như ông Zafer Mustafaeglu, Giám đốc khối nghiệp vụ về tài chính, năng lực canh tranh và đổi mới sáng tạo, khu vực Đông Á - Thái Bình Dương (WB), là không nên đóng một vài kênh phát hành/đầu tư chỉ vì có một vài thành viên xấu.

“Điều này giống như đốt cả ngôi nhà để giết một con chuột”. Xét riêng về cơ sở tài sản đảm bảo, hai mặt của vấn đề như nêu trên vẫn có thể đẩy doanh nghiệp về phía suy giảm động lực đầu tư.

Vậy việc xã hội hóa, thúc đẩy đầu tư tư nhân sẽ trông vào đâu nếu yêu cầu về tài sản đảm bảo luôn được đặt lên hàng đầu? Các chuyên gia cho rằng cần có cơ chế riêng về tài chính, chẳng hạn như với năng lượng thì phát hành trái phiếu năng lượng.

Hay với trường hợp các dự án hạ tầng, những rủi ro từ đầu tư BOT và tín dụng cho lĩnh vực này, là câu chuyện lọc đầu vào. Qua thẩm định hồ sơ dự án, phải đánh giá được hiệu suất đầu tư, năng lực tài chính doanh nghiệp đáp ứng vốn đối ứng thực chất, sau đó mới có thêm sự tiếp sức từ huy động để phát triển dự án có tổng vốn đầu tư lớn, đảm bảo khả năng phát triển, trả nợ, hoàn vốn, đáp ứng kỳ vọng ngân hàng, nhà đầu tư cũng như nền kinh tế.

Nói cách khác, với các lĩnh vực đặc thù, với các doanh nghiệp có uy tín, kinh nghiệm và lịch sử tín dụng tốt, phát triển dự án giá trị trên thị trường…, thì việc chọn lọc và đánh giá năng lực của họ còn quan trọng hơn việc yêu cầu phải thế chấp tài sản đảm bảo.

ThS Nguyễn Anh Vũ, Trường ĐH Ngân hàng TP HCM, cho rằng, nguyên tắc cho vay và đầu tư trái phiếu, tài sản bảo đảm không phải yếu tố duy nhất hay quan trọng hàng đầu để xem xét mua trái phiếu. Quan trọng nhất là đánh giá được tình hình tài chính, hoạt động của doanh nghiệp.

Lưu ý rằng việc xử lý tài sản đảm bảo không chỉ tốn kém về chi phí, thời gian mà còn không hề dễ dàng khi, nếu là bất động sản hoặc dự án công- tư, còn liên quan đến các quy định về tỷ lệ sở hữu của nhà đầu tư nước ngoài hay các luật khác. Kế hoạch thí điểm kéo dài Nghị quyết 42 về xử lý nợ xấu cho thấy điều này.

Tương tự, không phải siết “3 Không” để đặt tất cả vào một khung cào bằng. Đối với xếp hạng tín nhiệm doanh nghiệp, TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách Tài chính – Tiền tệ quốc gia nhận định, cần xem xét cơ chế khuyến khích hay bắt buộc, nhiều hay ít, có thể quy định cụ thể hơn doanh nghiệp nào phải có xếp hạng tín nhiệm, doanh nghiệp nào chỉ khuyến khích. Đặt ra cơ chế cây gậy củ cà rốt rõ ràng.

TS. Cấn Văn Lực cũng cho rằng, đã gọi là thị trường, nhất là thị trường chứng khoán, thị trường tài chính rất văn minh, do đó hãy để thị trường tự điều chỉnh, chứ không phải là các hoạt động can thiệp, kiểm tra, giám sát quá chặt để doanh nghiệp không thể phát hành trái phiếu được. Nhất là trong bối cảnh tiếp cận vốn xưa nay là một điểm nghẽn lớn của thị trường tài chính.

“Không phải vì một số trường hợp, vài "con sâu làm rầu nồi canh" mà thắt chặt quá mức nhất là trong bối cảnh chúng ta đang phát triển, phục hồi kinh tế-xã hội. Thực tế, thị trường trái phiếu và thị trường vốn còn rất nhiều dư địa phát triển”, ông nói.