Entrust đã khảo sát 1.350 người tiêu dùng ở 9 quốc gia, gồm Mỹ, Canada, Anh, Đức, Saudi Arabia, Các tiểu vương quốc Arab thống nhất (UAE), Singapore, Australia và Indonesia, những người đã thực hiện hoặc nhận các khoản thanh toán số trong 12 tháng qua để tìm hiểu sở thích và thói quen của họ với dịch vụ thanh toán. Báo cáo khảo sát chỉ ra, các ngân hàng thế hệ mới đang ngày càng xâm chiếm thị phần của các ngân hàng truyền thống.

Tương tác đa kênh vẫn đóng vai trò then chốt

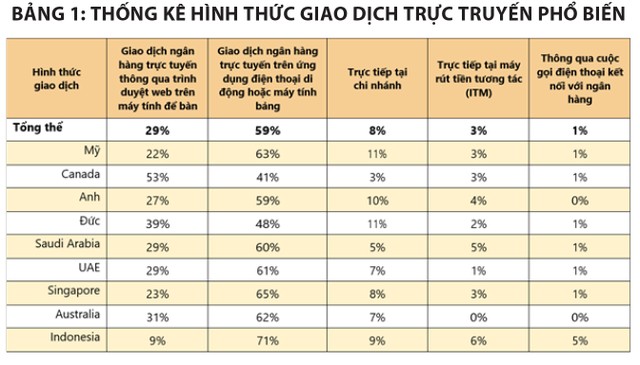

Có tới 88% số người tham gia cuộc khảo sát cho biết, họ ưa thích ngân hàng trực tuyến; trong đó, 59% thích giao dịch ngân hàng trực tuyến trên ứng dụng điện thoại di động hoặc máy tính bảng, 29% chuộng giao dịch ngân hàng trực tuyến thông qua trình duyệt web trên máy tính để bàn (Bảng 1).

|

Tuy vậy, điều đó không có nghĩa là họ không giao dịch với ngân hàng thông qua tương tác vật lý. 70% tổng số người được hỏi từng sử dụng máy rút tiền tương tác (ITM) trong năm qua. Các ngân hàng không ưu tiên trải nghiệm số sẽ không tạo được tiếng vang với người tiêu dùng ngày nay.

Những cách thức được người tiêu dùng ưa chuộng khi mở tài khoản ngân hàng là 61% thông qua kênh số hóa; 25% trực tiếp tại chi nhánh; 14% không thực sự thích cách nào hơn.

|

Khi ngày càng có nhiều công ty Fintech tham gia thị trường, sự cạnh tranh sẽ giúp nâng cao tiêu chuẩn đối với các dịch vụ số. Tình thế này cũng đúng với dịch vụ ngân hàng từ xa, cũng như tại chi nhánh, bởi người tiêu dùng kỳ vọng vào sự tích hợp số liền mạch và dịch vụ tức thời khi tương tác với ngân hàng tại ITM hoặc cổng thông tin điện tử (web portal) trên máy tính để bàn.

Khảo sát của Entrust cho thấy, thế hệ Z, thế hệ Millennial và thế hệ X thường xuyên sử dụng các ứng dụng di động, trong khi thế hệ Baby Boomer và thế hệ Im lặng (Silent Generation) thường thực hiện các giao dịch ngân hàng thông qua máy tính để bàn. Những sở thích này sẽ tiếp tục thay đổi khi những thế hệ trẻ hơn có được sức mua mạnh mẽ hơn.

Cấu trúc phí và thanh toán linh hoạt: lợi thế cạnh tranh

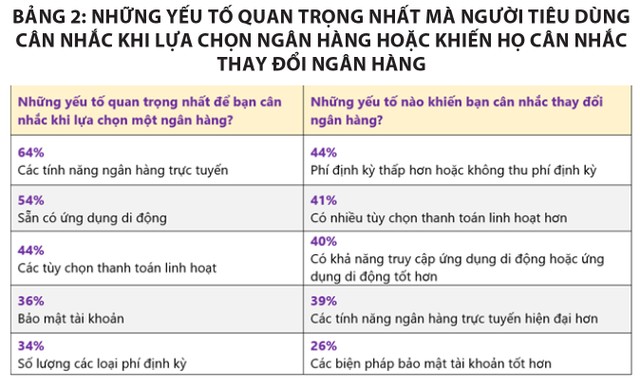

Các yếu tố quan trọng nhất mà những người tham gia khảo sát cân nhắc khi lựa chọn hoặc thay đổi ngân hàng là mức phí thấp hơn, giải pháp số và bảo mật - tất cả đều có thể thực hiện được nhờ chuyển đổi số (Bảng 2). Điều này cho thấy, khách hàng mong muốn sử dụng dịch vụ ngân hàng số chất lượng cao với mức giá hợp lý. Đây là một tin tốt lành cho các ngân hàng thế hệ mới.

|

Với việc các ngân hàng thế hệ mới như Chime và Revolut cung cấp hàng trăm USD cho mục đích bảo vệ thấu chi miễn phí và trao đổi ngoại tệ không giới hạn, mà không yêu cầu phí bổ sung, những ngân hàng này có thể nâng cao sức cạnh tranh bằng cách xâm chiếm thị phần của các ngân hàng truyền thống.

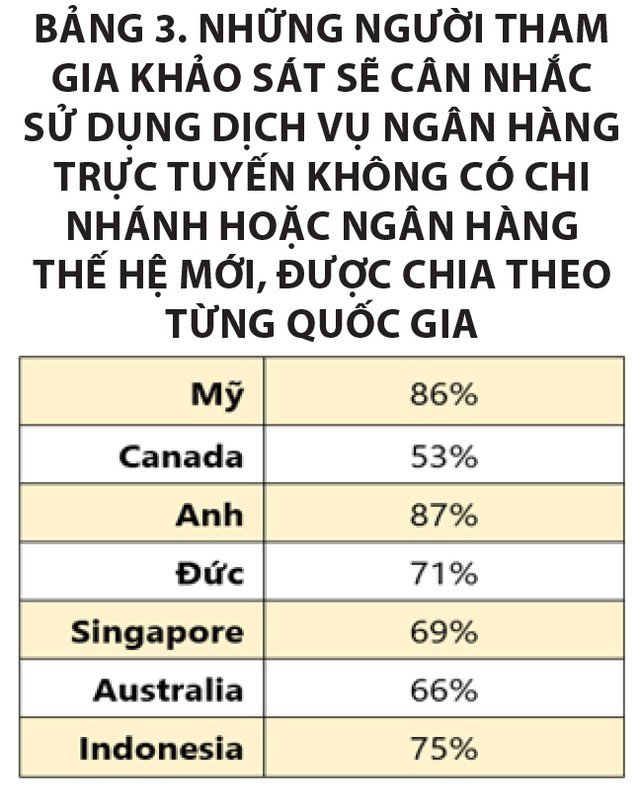

Những điều kiện quan trọng để khả năng nói trên trở thành hiện thực: 72% tổng số người tham gia khảo sát sẽ cân nhắc sử dụng dịch vụ ngân hàng trực tuyến không chi nhánh hoặc ngân hàng thế hệ mới (Bảng 3) và quy mô thị trường toàn cầu của các ngân hàng thế hệ mới dự kiến sẽ tăng trưởng với tốc độ bình quân hàng năm lên đến gần 48% cho đến năm 2028, tương đương 722,6 tỷ USD.

|

Sự sẵn lòng của khách hàng khi cân nhắc lựa chọn các ngân hàng thế hệ mới là không thể bỏ qua. Giá trị vòng đời bình quân của một khách hàng ngân hàng là khoảng 4.500 USD. Do đó, nguy cơ đánh mất khách hàng vào tay “những kẻ phá rối” Fintech có thể tăng lên theo thời gian. Ngoài ra, hệ thống quy định về Open Banking đang có sức hút trên toàn cầu và xu hướng này có thể cân bằng sân chơi giữa các ngân hàng khi khách hàng cân nhắc chuyển sang các ngân hàng mới - vốn cung cấp những quy tắc bảo mật dữ liệu tốt hơn.

Điểm mấu chốt, kỳ vọng các ngân hàng truyền thống cạnh tranh với nhau và với các ngân hàng thế hệ mới khác bằng biện pháp đầu tư vào hệ thống dịch vụ số và bảo mật nhằm đáp ứng những yêu cầu có tầm quan trọng cao nhất đối với khách hàng - bao gồm trải nghiệm đa kênh liền mạch và các tùy chọn thanh toán an toàn, linh hoạt.

Khi thẻ ghi nợ hoặc thẻ tín dụng bị mất, thất lạc hoặc hết hạn, mọi khách hàng đều phải thực hiện cùng một quy trình tẻ nhạt: Đăng ký thẻ mới, chờ phê duyệt, đợi lâu hơn nữa để nhận thẻ qua dịch vụ chuyển phát, rồi cuối cùng là kích hoạt thẻ.

Tuy nhiên, một số người không bao giờ phải trải nghiệm lại quy trình nhàm chán này và đó không phải là do thẻ của họ không có thời hạn - mà là do họ có thể tiếp cận với thẻ thanh toán được phát hành theo hình thức số hóa. Thẻ tín dụng và thẻ ghi nợ được phát hành theo hình thức số hóa sẽ được ngân hàng/tổ chức tín dụng chuyển trực tiếp vào ví di động của khách hàng và chủ thẻ sẽ sử dụng được ngay. Thẻ số mang lại một phương thức thanh toán thuận tiện, linh hoạt và an toàn - yếu tố có tầm quan trọng sống còn trong môi trường ngân hàng số ngày nay.

Lợi ích khi phát hành thẻ thanh toán theo hình thức số hóa

Những người tham gia khảo sát đã liệt kê thẻ tín dụng/ghi nợ gắn chip tiếp xúc là phương thức thanh toán ưa thích hàng đầu. Thẻ tín dụng/ghi nợ không tiếp xúc chỉ được xếp vào vị trí thứ hai. Trong khi những người tham gia khảo sát cho thấy sở thích mạnh mẽ đối với thẻ không tiếp xúc, thì thanh toán di động không tiếp xúc lại có mức độ phổ biến thấp hơn đáng kể.

Tình trạng thiếu sức hút của thanh toán di động không tiếp xúc có thể là do chỉ có 53% cho biết đã nhận được thẻ ghi nợ hoặc thẻ tín dụng được phát hành theo hình thức số hóa từ ngân hàng hoặc tổ chức tín dụng.

Liên quan đến sức tăng trưởng toàn cầu của thanh toán không tiếp xúc, có 48% tổng số người được khảo sát cho biết, họ ưa thích hình thức thanh toán bằng thẻ tín dụng hoặc thẻ ghi nợ không tiếp xúc.

Thẻ tín dụng được phát hành theo hình thức số hóa có thể là một lĩnh vực tăng trưởng khách hàng quan trọng dành cho các ngân hàng và hiệp hội tín dụng, bởi các tùy chọn thanh toán linh hoạt là yếu tố hàng đầu đối với những người tham gia khảo sát khi quyết định lựa chọn và cân nhắc thay đổi ngân hàng. Quan niệm này đặc biệt đúng ở Mỹ, nơi Entrust dự báo tần suất sử dụng thanh toán không tiếp xúc sẽ tiếp tục tăng vọt như trong vài năm vừa qua.

Đối với các ngân hàng, đầu tư vào giải pháp thẻ số có thể nhanh chóng đáp ứng được mong muốn của người tiêu dùng, đồng thời chuyển đổi thành công danh mục sản phẩm thẻ. Công nghệ đó cũng mang lại cho khách hàng mức độ kiểm soát, bảo mật và tính linh hoạt cao hơn, cùng khả năng giám sát chi tiêu, quản lý cả thẻ vật lý và thẻ số.

Gần 2/3 số người được khảo sát ưa chuộng mở tài khoản ngân hàng theo hình thức số hóa. Sở thích này đặc biệt cao ở những người thuộc thế hệ Z (65%), thế hệ Millennial (69%) và thế hệ X (54%). Tuy nhiên, các ngân hàng cũng không nên bỏ qua các giải pháp tại chi nhánh. 25% người tiêu dùng được khảo sát vẫn thích mở tài khoản ngân hàng tại chi nhánh và 15% có mức độ ưa thích giao dịch trực tuyến hoặc trực tiếp tương đương nhau.

Vì vậy, các ngân hàng cũng nên tính đến một công cụ phát hành thẻ tức thời trong hệ thống dịch vụ phát hành thẻ toàn diện, để khách hàng có thể sử dụng khi mở tài khoản hoặc thay thế thẻ bị thất lạc hay bị đánh cắp. Điều này mang lại cho các ngân hàng cơ hội thúc đẩy mối quan hệ với khách hàng, đồng thời tạo ra sự khác biệt mà các ngân hàng thế hệ mới không có được.

Đột phá nhờ sự vượt trội của bảo mật số

Người tiêu dùng được kết nối số trong phần lớn các khía cạnh của cuộc sống. Rõ ràng là họ mong đợi điều tương tự từ các ngân hàng và trải nghiệm thanh toán.

Khách hàng luôn có ý thức bảo mật, vì vậy, các ngân hàng phải chứng tỏ được mức độ an toàn của tài khoản và giao dịch thanh toán. 90% tổng số người được khảo sát lo ngại về nguy cơ gian lận tiềm ẩn trong dịch vụ ngân hàng hoặc tín dụng khi những lĩnh vực này có mức độ số hóa ngày càng cao.

Bên cạnh đó, nhiều người được hỏi xác nhận từng phải đối mặt với hậu quả thực sự của tình trạng bảo mật yếu kém: 42% đã nhận được thông báo về sự cố gian lận tín dụng hoặc ngân hàng cá nhân trong 12 tháng qua.

Vậy hậu quả của gian lận là gì? Lòng trung thành của khách hàng bị hủy hoại. 67% số người được hỏi nhận được thông báo về sự cố gian lận đã thay đổi ngân hàng hoặc tổ chức tín dụng. Để tránh những tổn thất tiềm tàng này, các ngân hàng không những cần cải thiện các dịch vụ bảo mật, mà còn cần phải chia sẻ thông tin với khách hàng về cách thức sử dụng công nghệ tiên tiến để bảo vệ tài khoản của họ.

Thông qua biện pháp nâng cấp các phương thức bảo mật, các ngân hàng và tổ chức tín dụng có thể nắm bắt được cơ hội phát triển trong tương lai. Họ nên chú trọng xây dựng một danh mục bảo mật dựa trên danh tính, dữ liệu và thanh toán đáng tin cậy. Một danh mục hiệu quả cần có các tính năng mã hóa hoặc mã hóa kỹ thuật số (tokenization) với mức độ bảo mật mạnh mẽ để bảo vệ các dữ liệu. Mã hóa kỹ thuật số bảo vệ danh tính tài chính lõi của một ngân hàng khỏi những sự cố rò rỉ dữ liệu bằng cách cung cấp mã thông báo được mã hóa dành riêng cho mỗi đơn vị chấp nhận thẻ theo từng giao dịch. Vì vậy, khi đơn vị chấp nhận thẻ bị rò rỉ dữ liệu, thông tin thanh toán của khách hàng sẽ hoàn toàn vô giá trị đối với tin tặc.

Các ngân hàng cũng nên tận dụng những giải pháp chống gian lận và cung cấp trải nghiệm khách hàng an toàn nhưng liền mạch. Các giải pháp như truy cập không cần mật khẩu và những công cụ quản lý thiết bị uy tín luôn chủ động phát hiện các sự cố gian lận mà không gây thêm xung đột với khách hàng. Mặc dù các ngân hàng không cần phải chia sẻ những thông tin chi tiết về công nghệ bảo mật cho khách hàng, song họ nên chủ động cho khách hàng biết về mức độ bảo vệ tài khoản nhờ sức mạnh của công nghệ xác thực đã được kiểm chứng như xác thực tương ứng và xác minh giao dịch.

Các tổ chức tài chính có 2 hướng đi trong giai đoạn bùng nổ cạnh tranh thanh toán: thứ nhất, phản đối sự thay đổi và bám vào những bài học đang dần trở nên lỗi thời; thứ hai, dẫn đầu cuộc cạnh tranh thông qua chiến lược cung cấp trải nghiệm số hóa vượt trội, đáp ứng được kỳ vọng của cả khách hàng hiện tại và khách hàng mới.

Người tiêu dùng được kết nối số trong phần lớn các khía cạnh của cuộc sống. Rõ ràng, họ mong đợi điều tương tự từ các ngân hàng và trải nghiệm thanh toán. Thời gian dành cho tiến trình chuyển đổi số ngày càng ngắn lại. Với công nghệ sẵn có, các ngân hàng sẽ dẫn đầu cuộc cạnh tranh nhờ năng lực cung cấp trải nghiệm khách hàng đa kênh an toàn và ưu tiên số hóa - tất cả sẽ phụ thuộc vào việc liệu bạn có sẵn sàng thực hiện bước đột phá ngay bây giờ hay cố gắng bắt kịp sau này.