Đợi hấp thụ thông tin tiêu cực

Thị trường đang ở sóng 4 Elliot, lình xình đi ngang, đợi thông tin tiêu cực được hấp thụ hết để bước vào sóng 5. “Sóng 1-2-3 của năm 2021 đã qua, hiện đang ở sóng 4, con sóng này thường phức tạp, đi zic zắc, xu hướng thị trường vẫn trong uptrend.

Nếu xu hướng này được duy trì, VN-Index có thể vượt 1.424 điểm trong năm nay thì đỉnh sóng 5 sẽ là 1.600 điểm trong năm 2022”, ông Trần Hoàng Sơn, Giám đốc Nghiên cứu khách hàng cá nhân, MBS nhận định.

Thị trường hiện tại đang bị ảnh hưởng bởi làn gió ngược, kết quả kinh doanh quý III sẽ tác động đến giá cổ phiếu, định giá lại các cổ phiếu. Thực tế các phiên giao dịch tuần qua đã chứng minh rõ điều này.

Những mã cổ phiếu của doanh nghiệp được cho là có kết quả kinh doanh quý III tích cực vẫn giữ phong độ như HPG, TPB, VND, thậm chí tăng tới 20% nếu kết quả kinh doanh xuất sắc vượt ngoài dự kiến như DPM, DCM, BFC…

Sáu tháng đầu năm, nhiều cổ phiếu đã tăng giá rất cao, ngỡ rằng định giá đã không còn hấp dẫn, nhưng khi kết quả kinh doanh quý III được công bố, có những doanh nghiệp được hưởng lợi từ biến động giá hàng hóa (doanh nghiệp sản xuất), thanh khoản thị trường chứng khoán (công ty chứng khoán), lãi suất thấp…, dòng tiền lại tìm đến, tái phân bổ ở mức giá cao hơn.

|

Nhìn vào ngắn hạn, ông Hoàng Anh Tuấn, Trưởng phòng Tư vấn đầu tư, Công ty Chứng khoán VNDIRECT cho rằng, khi thị trường đang chờ đợi một thông tin nào đó sẽ vận động theo xu hướng đi ngang hoặc điều chỉnh nhẹ, trùng khớp với diễn biến trong thời gian qua của VN-Index.

Tới nay, khi những tin tức được cho là xấu nhất về GDP và kinh tế trong nước đã được công bố thì một phần sức ép ngắn hạn đè lên thị trường đã được tiêu biến. Ẩn số được chờ đợi hiện nay là kết quả kinh doanh quý III của các doanh nghiệp.

Vấn đề khiến giới phân tích và nhà đầu tư còn theo dõi là liệu bức tranh kinh doanh của các doanh nghiệp có quá xấu, vượt dự liệu. Theo bà Trần Khánh Hiền, Giám đốc Khối Phân tích, Công ty Chứng khoán VNDIRECT, GDP quý III/2021 giảm 6,17% so với cùng kỳ năm trước là con số tiêu cực hơn dự báo của các nhóm chuyên gia phân tích.

Ẩn số được chờ đợi hiện nay là kết quả kinh doanh quý III của các doanh nghiệp.

Nhìn nhận về quý cuối cùng của năm, những điểm sáng cho kinh tế vĩ mô được giới phân tích thống nhất là việc tiêm chủng vắc-xin ngừa Covid-19 đang được đẩy nhanh, tiến tới mục tiêu 70% dân số cả nước được tiêm chủng vào quý I/2022.

Ngoài ra, xuất khẩu - mũi nhọn của tăng trưởng kinh tế - vẫn duy trì ổn định với mức giảm trong tháng 9 vừa qua chỉ 0,6% so với cùng kỳ, tích cực hơn nhiều so với tháng 8 trước đó. Lượng vốn FDI đăng ký mới và giải ngân duy trì tích cực cùng với sự đôn đốc của Chính phủ về giải ngân vốn đầu tư công cũng sẽ là đầu kéo cho tăng trưởng kinh tế những tháng sắp tới.

Dù vậy, thị trường vẫn nhìn thấy một thách thức rất lớn là sự chưa đồng nhất về chiến lược chống dịch giữa các tỉnh, thành phố, từ đó vẫn có những đứt gãy trong chuỗi cung ứng, trong khi sự phục hồi của hoạt động sản xuất - kinh doanh sẽ tiếp tục chịu tác động tiêu cực ít nhất là tới giữa tháng 11/2021. Yếu tố lực lượng lao động giảm mạnh cũng như sức cầu ở mức thấp sẽ tiếp tục gây ra mức cản nhất định cho sự phục hồi của nền kinh tế và các doanh nghiệp.

Chọn hàng cho giai đoạn mới

So với đỉnh 1.424 điểm, VN-Index đã rớt hơn 10% nhưng so với đáy tháng 4/2020, nhiều cổ phiếu đã tăng bằng lần, khiến các nhà đầu tư băn khoăn, liệu thời điểm này còn cơ hội cho việc đầu tư vào thị trường chứng khoán.

Để trả lời câu hỏi này, các chuyên gia cho rằng, nên nhìn vào định giá. Tính toán của VNDIRECT cập nhật đến hết cuối tháng 9 cho thấy, P/E của VN-Index chỉ giao dịch quanh mức trung bình lịch sử là 16,2 lần. Nếu tính tăng trưởng lợi nhuận của các doanh nghiệp dự phóng cho năm 2022 là 21% và 2023 là 18% thì mức định giá hiện nay là rẻ.

Nếu so với năm 2018, định giá P/E trung bình của thị trường là 23 lần, thì tới nay, thu nhập của các doanh nghiệp đều tăng và có triển vọng tăng trưởng. Như vậy, định giá hiện nay đã thấp hơn đáng kể so với bản thân nội tại của các doanh nghiệp.

Với những phân tích về các yếu tố bất định như đã kể trên, nhà đầu tư nên nhìn xa hơn, thay vì tầm nhìn ngắn hạn khi chọn cổ phiếu bỏ vốn, không chỉ nhìn vào quý cuối năm mà hãy nhìn cho cả năm 2022.

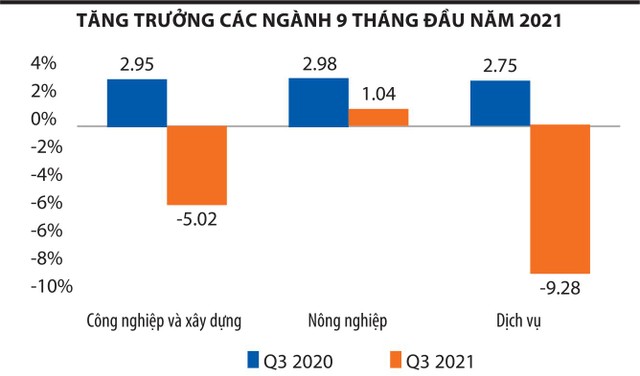

Xét về ảnh hưởng của làn sóng dịch vừa qua theo từng lĩnh vực, các doanh nghiệp sản xuất ghi nhận sự phân hóa rõ rệt.

Các ngành sử dụng vốn cao như linh kiện điện tử, hóa dầu, tài nguyên cơ bản vẫn duy trì mức tăng trưởng lên tới 2 chữ số, đối lập với những doanh nghiệp có tỷ lệ sử dụng lao động cao như thủy sản, may mặc, đồ uống trong vùng dịch chịu ảnh hưởng nặng khi giảm 35-50% so với cùng kỳ.

Trong khi đó, ngành dịch vụ đã chạm đáy về tăng trưởng trong nhiều năm qua, các chỉ số đo lường đều sụt giảm tới 50% so với thời điểm trước dịch.

|

Các ngành được giới chuyên gia đồng thuận có triển vọng tích cực là bất động sản, tài chính - ngân hàng, vật liệu xây dựng, doanh nghiệp hưởng lợi sau khi mở cửa nhờ đẩy mạnh giải ngân đầu tư công. Trong khi du lịch, vận tải hành khách và nhà hàng, tiêu dùng không thiết yếu vẫn được nhận định khó có khả năng phục hồi nhanh trong ngắn hạn.

Dù vậy, trong ngắn hạn, tâm lý nhà đầu tư vẫn chịu thử thách, chẳng hạn ngỡ rằng khối lượng cổ phiếu ngân hàng đã cạn nhưng chỉ cần đánh gẫy nền là các cổ đông lại hối hả té chạy như trong phiên cuối tuần qua.

Những nhận định trong bài viết trước đây của Đầu tư Chứng khoán về việc thị trường có phiên rũ hàng trước khi có thể tiếp tục đi lên cũng đã thể hiện trong tuần trước. Bởi thế, việc đua lệnh rất dễ bị lỗ trong ngắn hạn, nhà đầu tư chỉ nên mua từ từ, mua rải quanh vùng tích lũy.

Tạm thời đích đến gần nhất của VN-Index vẫn chỉ khiêm tốn ở vùng quanh 1.370 điểm.