Triển vọng kinh tế 6 tháng cuối năm 2022

Năm 2022, kinh tế Việt Nam phục hồi nhanh trong quý II, sau khi quý I đối mặt với làn sóng lây nhiễm Covid-19 bởi biến chủng Omicron.

Theo PSI, khả năng cao là Việt Nam có thể hoàn thành mục tiêu tăng trưởng kinh tế 6 - 6,5% nhờ hoạt động xuất khẩu tăng mạnh, sự phục hồi của nhóm ngành dịch vụ du lịch, ăn uống...

Tổng kim ngạch xuất nhập khẩu 5 tháng đầu năm 2022 đạt 305 tỷ USD, tăng 16,06% so với cùng kỳ, trong đó, xuất khẩu đạt 152,8 tỷ USD, cao hơn nhập khẩu 590,4 triệu USD. Hoạt động xuất nhập khẩu duy trì được tốc độ tăng trưởng cao, dù thời gian giao hàng các nguyên vật liệu đầu vào lâu hơn do sự gián đoạn chuỗi cung ứng phía Trung Quốc.

Tính đến hết tháng 5/2022, tín dụng tăng 7,75%, cao hơn mức trước dịch Covid-19, dù Ngân hàng Nhà nước hút ròng tiền trên hệ thống ngân hàng qua kênh thị trường mở. Tín dụng tăng trưởng mạnh cho thấy nền kinh tế hồi phục nhanh, nhu cầu vốn cho hoạt động kinh doanh lớn hơn nhiều những năm trước.

Mặt bằng lãi suất vẫn ở mức thấp, dù đa số ngân hàng thương mại cổ phần tăng lãi suất huy động ở cả kỳ hạn ngắn và kỳ hạn dài để bổ sung nguồn tiền cho vay.

Thanh khoản hệ thống ngân hàng cải thiện đáng kể trong nửa cuối tháng 5, lãi suất liên ngân hàng kỳ hạn qua đêm giảm còn 0,33%/năm, mức thấp nhất trong hơn 1 năm trở lại đây.

Giá dầu thô và nhiều loại nguyên vật liệu đầu vào neo cao do nguồn cung khan hiếm và gián đoạn chuỗi cung ứng từ phía Trung Quốc, khiến chi phí sản xuất bị đẩy lên đáng kể. Tuy nhiên, so với Mỹ và châu Âu, tỷ lệ lạm phát của Việt Nam vẫn ở mức rất thấp, nhờ khả năng chủ động được các mặt hàng thiết yếu.

Thêm vào đó, Ngân hàng Nhà nước chưa điều chỉnh lãi suất điều hành từ đầu năm tới nay, tức còn nhiều dư địa để nâng lãi suất giúp kiềm chế lạm phát (lãi suất điều hành có thể sẽ tăng nhẹ trong nửa cuối năm). Dù vậy, chỉ số giá tiêu dùng của Việt Nam năm 2022 có khả năng tăng trên 5%, cao hơn mục tiêu 4% của Quốc hội.

PSI kỳ vọng, Chính phủ đẩy nhanh gói hỗ trợ kinh tế - xã hội trị giá 350.000 tỷ đồng sẽ thúc đẩy nhiều ngành kinh tế trọng yếu và đầu tư công tiếp thêm động lực cho tăng trưởng, bên cạnh đó là tiêu dùng cá nhân và hộ gia đình.

Chứng khoán Việt Nam đi ngược khu vực

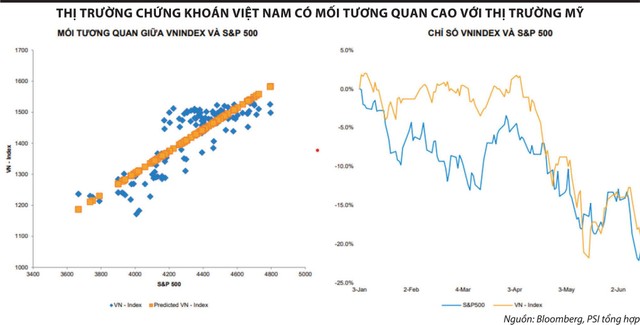

Sự tương quan giữa chỉ số VN-Index với chỉ số S&P 500 của thị trường chứng khoán Mỹ trong giai đoạn từ đầu năm 2022 cho tới hết ngày 15/6 có giá trị 0,73 (xem đồ thị). Điều này cho thấy, diễn biến của thị trường chứng khoán Việt Nam từ đầu năm đến nay chịu ảnh hưởng khá lớn từ thị trường Mỹ.

|

Thị trường chứng khoán Việt Nam có xu hướng giảm điểm từ đầu tháng 4/2022 đến nay, với thanh khoản giảm mạnh. Yếu tố tích cực là khối ngoại liên tiếp mua ròng trên HOSE.

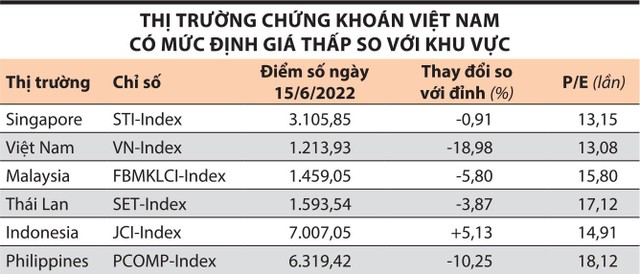

Đáng lưu ý, các thị trường trong khu vực như Singapore, Thái Lan, Malaysia có mức giảm rất thấp, thậm chí thị trường Indonesia tăng điểm (xem bảng). Định giá P/E của thị trường Việt Nam ngày 15/6/2022 là 13,1 lần, thấp so với khu vực cũng như mức trung bình 10 năm (15 lần). Trong khi đó, mức tăng trưởng lợi nhuận trên mỗi cổ phần (EPS) cao nhất trong khu vực, tính tới hết tháng 5 ở mức 7%.

|

Lựa chọn nhóm ngành đầu tư

Các doanh nghiệp trên thị trường chứng khoán đạt mức tăng trưởng 29% về doanh thu và 32% về lợi nhuận trong quý I/2022. Dự báo, đà tăng trưởng sẽ được duy trì cho đến cuối năm, nhờ nền tảng kinh tế vĩ mô vững chắc với động lực chính đến từ hoạt động xuất khẩu, tiêu dùng trong nước và các chính sách tài khóa hỗ trợ nền kinh tế của Chính phủ.

Thị trường chứng khoán có thể xuất hiện các nhịp điều chỉnh chung theo thị trường thế giới, nhưng nhiều khả năng sẽ tích lũy phục hồi sau đó, với kịch bản cơ bản là VN-Index dao động trong vùng điểm 1.165 - 1.365 điểm, với mức P/E dự phóng năm 2022 là 13,3 lần.

Trên cơ sở đó, cơ hội đầu tư trong nửa cuối năm 2022 sẽ đến từ các doanh nghiệp thuộc nhóm phòng thủ như năng lượng và tiêu dùng, với đặc tính thiết yếu, ít biến động so với chu kỳ kinh tế và không bị ảnh hưởng nhiều bởi lạm phát.

Là một quốc gia sản xuất và gia công đa phần mặt hàng thiết yếu trong chuỗi cung ứng hàng hóa thế giới, Việt Nam sẽ hạn chế được việc phải nhập khẩu lạm phát từ thế giới.

Chẳng hạn, với ngành dầu khí, nguồn cung dầu vẫn bị thắt chặt do OPEC+ thận trọng trong việc tăng sản lượng. Nhóm nước xuất khẩu dầu lớn OPEC khai thác khoảng 34% sản lượng dầu và sản phẩm dầu của thế giới, nhưng trong bối cảnh nhu cầu tiêu thụ dầu thô đang phục hồi, lượng cung hiện tại từ OPEC là không đủ, bởi OPEC và các nước đồng minh thận trọng gia tăng sản lượng, trong khi mức độ tuân thủ sản lượng thực tế thấp hơn 500.000 thùng/ngày so với kế hoạch.

Bên cạnh đó, tác động của tình hình địa chính trị tại Ukraine và Nga lên nguồn cung cũng tạo ra những lo ngại khi Nga chiếm hơn 11% tổng nguồn cung dầu và các sản phẩm dầu trên thế giới. Trước những lệnh trừng phạt từ Mỹ và phương Tây, sản lượng khai thác dầu thô của Nga trong tháng 5/2022 là giảm còn 8,8 triệu thùng/ngày, tức giảm hơn 1,7 triệu thùng/ngày so với thời điểm đầu năm nay. Mức sụt giảm này lớn hơn nhiều tổng sản lượng mà OPEC tăng thêm và Cơ quan Năng lượng Quốc tế (IEA) cùng Mỹ “xả kho” trong thời gian qua.

Không chỉ với dầu thô, giá khí đốt thế giới cũng chịu tác động từ việc cắt giảm nguồn cung từ Nga (Nga cung cấp 40% nhu cầu khí đốt tại châu Âu). Trước các biện pháp trừng phạt từ Mỹ và châu Âu, Nga có thể tiếp tục tạm ngưng khí cung cấp sang các nước châu Âu như là biện pháp trả đũa.

Giá dầu hiện duy trì trên 100 USD/thùng sau những đợt điều chỉnh do tác động từ xung đột giữa Nga - Ukraine và chiến dịch “Zero Covid” tại Trung Quốc. Trước đó, có thời điểm giá dầu vượt mức đỉnh 7 năm, đạt 131 USD/thùng. Theo dự báo của Cơ quan Năng lượng Mỹ, giá dầu có thể hạ nhiệt dần về cuối năm, nhưng vẫn neo ở mức cao, trung bình cả năm 2022 là 107 USD/thùng. Bởi lẽ, nguồn cung từ Nga có thể tiếp tục chịu ảnh hưởng bởi các lệnh trừng phạt và nguồn “xả kho” của IEA và Mỹ, cùng với chính sách thận trọng từ OPEC là không đủ để bù đắp sự thiếu hụt nguồn cung từ Nga.

PSI nâng giả định giá dầu bình quân năm 2022 lên 105 USD/thùng, cao hơn 48,2% so với giá bình quân năm 2021. Giá dầu ở mức cao sẽ tạo động lực tăng trưởng cho ngành dầu khí trong nước, đặc biệt với các nhóm khai thác, thăm dò, phân phối và chế biến dầu khí.

Với ngành điện, nhu cầu sử dụng điện hồi phục mạnh mẽ từ việc mở cửa nền kinh tế sau đại dịch. Đặc biệt, năm 2022, điều kiện thủy văn thuận lợi sẽ giúp nhiều doanh nghiệp thủy điện có mức lợi nhuận tốt.

Đối với ngành phân bón, nhu cầu tích trữ lương thực cùng giá phân bón tăng cao trong bối cảnh xung đột giữa Nga - Ukraina kéo dài là động lực tăng trưởng trong ngắn hạn cho các doanh nghiệp hóa chất, phân bón.