Văn phòng Chính phủ vừa ban hành Thông báo số 149 kết luận của Thủ tướng Chính phủ tại cuộc họp với tập thể lãnh đạo Ngân hàng Nhà nước (NHNN) Việt Nam.

Trong đó, về dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư 16/2021/TT-NHNN quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua, bán trái phiếu doanh nghiệp, Thủ tướng yêu cầu phải thiết kế hỗ trợ thị trường trái phiếu doanh nghiệp để tăng cường niềm tin thị trường và theo hướng cho phép tổ chức tín dụng mua lại ngay trái phiếu doanh nghiệp; đồng thời, tạo điều kiện thuận lợi hơn cho các tổ chức tín dụng đầu tư, cho vay đối với trái phiếu doanh nghiệp nhằm tăng nguồn cung, tính thanh khoản, phát triển thị trường trên cơ sở an toàn, hiệu quả.

Vậy hiện tại, các ngân hàng và công ty chứng khoán đang nắm giữ bao nhiêu trái phiếu doanh nghiệp? Rủi ro đối với các tổ chức này như thế nào?

Số liệu mới nhất VIS Rating công bố đầu tháng 4/2023 cho thấy, năm 2023, tổng dư nợ trái phiếu đáo hạn của các tổ chức tài chính là gần 60.000 tỷ đồng. Bước sang năm 2024, con số này đạt trên 120.000 tỷ đồng.

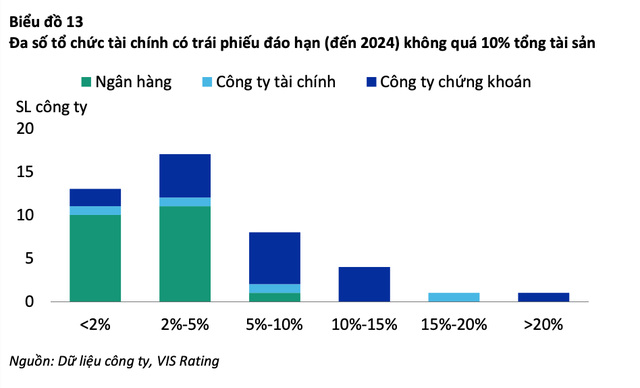

“Rủi ro thanh khoản và tái cấp vốn có thể kiểm soát được, vì trái phiếu đáo hạn trong hai năm tới chiếm dưới 10% tổng tài sản đối với hầu hết các ngân hàng và công ty chứng khoán. Các ngân hàng chủ yếu huy động vốn thông qua tiền gửi của khách hàng. Trong khi các đợt tăng vốn cổ phần gần đây của các công ty chứng khoán đã giúp họ bắt kịp đà tăng trưởng của ngành”, VIS Rating nhận định.

|

Theo số liệu của NHNN, đến cuối năm 2022, tỷ lệ cho vay trên tổng tiền gửi (LDR) là 81% (đối với ngân hàng quốc doanh) và 75% (đối với ngân hàng thương mại cổ phần); tỷ lệ huy động vốn ngắn hạn cho vay trung dài hạn là 26% (đối với ngân hàng quốc doanh) và 31% (đối với ngân hàng thương mại cổ phần), thấp hơn giới hạn quy định là 34%.

Trong khi đó, đối với hầu hết các công ty chứng khoán, trên 90% nguồn vốn cho hoạt động kinh doanh là vốn chủ sở hữu và vốn vay ngắn hạn ngân hàng. Trong hai năm qua, nhiều công ty đã huy động vốn cổ phần mới và các chương trình tối ưu hóa nguồn vốn của khách hàng mới để hỗ trợ cho mục tiêu phát triển kinh doanh.

“Một số công ty có lượng lớn trái phiếu đáo hạn có thể cần thu hẹp quy mô hoạt động kinh doanh và tài sản nếu không thể tìm nguồn vốn mới thay thế cho trái phiếu đáo hạn”, báo cáo cho biết.

|

Tuy nhiên, rủi ro đối với chất lượng tài sản của các định chế tài chính có xu hướng tăng lên do trái phiếu và/hoặc tổ chức phát hành có nguy cơ không đáp ứng được các nghĩa vụ thanh toán, ảnh hưởng đến các khoản cấp tín dụng trực tiếp và giá trị tài sản đảm bảo mà các định chế tài chính này đang nắm giữ.

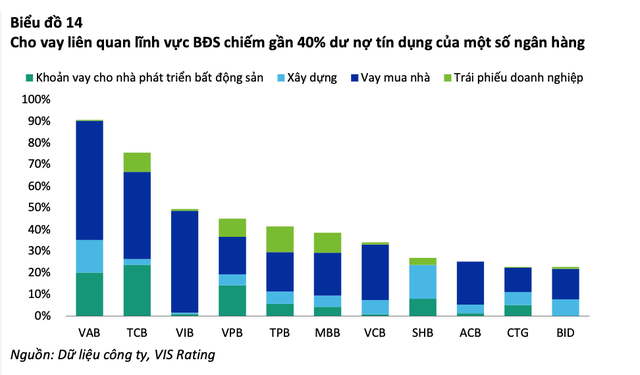

Đối với toàn ngành ngân hàng, VIS Rating ước tính các khoản cho vay trực tiếp đối với các tổ chức phát hành trái phiếu liên quan đến bất động sản có rủi ro dưới 1% dư nợ vay của hệ thống ngân hàng.

Trong số các ngân hàng tập trung ở lĩnh vực bất động sản, tổng các khoản cho vay và trái phiếu liên quan đến bất động sản chiếm khoảng 40% tổng dư nợ tín dụng vào cuối năm 2022. Những nhà băng có tỷ trọng khoản vay và trái phiếu liên quan đến bất động sản lớn nhất phải kể tới Ngân hàng Việt Á, Techcombank, VIB, VPBank, TPBank, MB Bank…

|

Một số ít ngân hàng có khoản đầu tư trái phiếu doanh nghiệp chiếm trên 5% tổng dư nợ tín dụng. Phần lớn các khoản đầu tư trái phiếu doanh nghiệp liên quan đến lĩnh vực bất động sản.

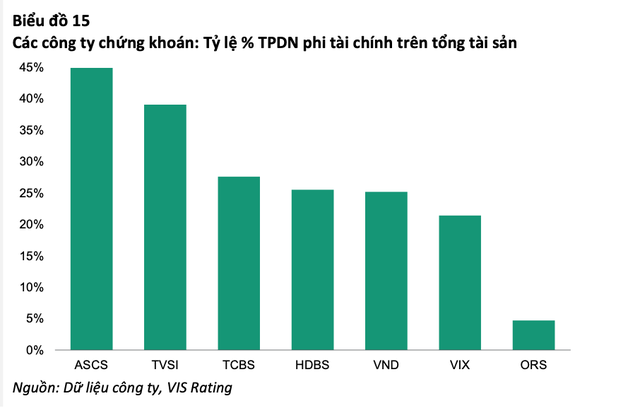

Về phía các công ty chứng khoán, các doanh nghiệp tập trung vào mảng tư vấn phát hành trái phiếu có trên 20% tổng tài sản dưới dạng trái phiếu doanh nghiệp của nhóm phi tài chính. Những tên tuổi công ty chứng khoán sở hữu nhiều trái phiếu doanh nghiệp phải kể tới ASCS, TVSI, TCBS, HDBS, VND…

|

Ngoài rủi ro trực tiếp về tài sản, các công ty này còn phải đối mặt với việc các nhà đầu tư cá nhân yêu cầu mua lại các trái phiếu doanh nghiệp mà công ty chứng khoán đã phân phối.