Chứng khoán Mỹ đi ngang

Thị trường chứng khoán Mỹ ghi nhận diễn biến rung lắc và duy trì trạng thái đi ngang trong tuần qua. Dấu hiệu hồi phục được ghi nhận vào đầu tuần khi sự chú ý của các nhà đầu tư tập trung vào các kết quả kinh doanh quý I/2024, nhất là báo cáo thu nhập của nhóm công ty lớn, chiếm khoảng 40% tổng vốn hóa thị trường. Đến thời điểm hiện tại, các kết quả thu được rất khả quan, với 80% số công ty báo cáo mức tăng trưởng lợi nhuận vượt qua mức dự đoán 8,5%. Thu nhập hàng quý được dự báo duy trì mức tăng ổn định khoảng 10,3% cho đến cuối năm, hỗ trợ thị trường chứng khoán tăng điểm.

Tuy nhiên, áp lực quay trở lại với các chỉ số chứng khoán trong phiên cuối tuần, khi các nhà đầu tư đã có phản ứng tiêu cực trước dữ liệu GDP quý đầu năm 2024 chỉ tăng 1,6%, không đạt mức dự báo 2,4%. Đầu tư cố định và chi tiêu của chính phủ cấp tiểu bang và địa phương đóng góp tích cực vào mức tăng trưởng GDP, bất chấp việc hàng tồn kho tư nhân giảm và nhập khẩu tăng. Tương tự, chi tiêu của người tiêu dùng đóng góp 1,68%. Ngược lại, xuất khẩu ròng làm giảm 0,86% mức tăng của GDP. Trong khi đó, chỉ số giá tiêu dùng cá nhân (PCE) - một thước đo lạm phát quan trọng của Cục Dự trữ Liên bang Mỹ (Fed), trong quý I/2024 tăng 3,4% so với cùng kỳ năm 2023, đánh dấu mức tăng cao nhất theo quý trong một năm qua.

Đáng lưu ý, chi tiêu của người tiêu dùng Mỹ tuy đóng góp tích cực vào GDP khi tăng 2,5% trong quý I/2024, nhưng thấp hơn mức tăng 3,3% của quý cuối năm 2023 và thấp hơn mức dự đoán là 3%. Trong quý đầu năm 2024, xu hướng chi tiêu có sự thay đổi. Chi tiêu cho hàng hóa giảm 0,4%, chủ yếu do sự sụt giảm 1,2% trong việc mua sắm hàng hóa lâu bền. Ngược lại, chi tiêu cho dịch vụ tăng 4%, mức tăng cao nhất kể từ quý III/2021.

|

Thị trường lao động đang sôi động giúp củng cố nền kinh tế. Bộ Lao động Mỹ báo cáo rằng, số đơn xin trợ cấp thất nghiệp lần đầu tiên là 207.000 trong tuần kết thúc vào ngày 20/4/2024, thấp hơn 5.000 so với dự đoán. Đối với thị trường bất động sản, đầu tư vào nhà ở tăng 13,9% trong quý I/2024, mức tăng cao nhất kể từ quý IV/2020.

Mặc dù thị trường chứng khoán Mỹ biến động khá mạnh, nhưng sự biến động của chỉ số VIX trong tuần qua giảm trở lại, cho thấy tâm lý của nhà đầu tư không còn hoảng loạn. Điều này được theo sau bởi sự quay trở lại của lực cầu bắt đáy, giúp 3 chỉ số chứng khoán chính tạm ngừng đà giảm.

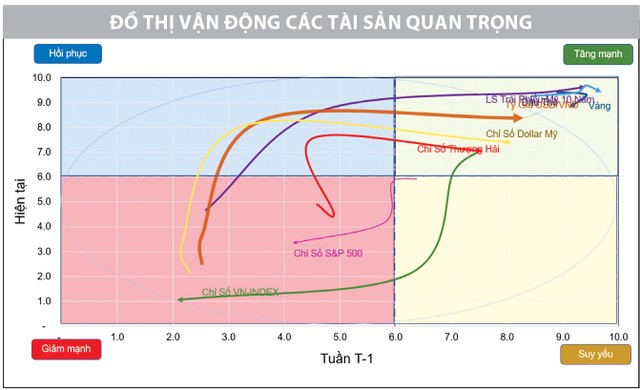

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ ghi nhận tăng mạnh lên 4,7%, mức cao nhất kể từ đầu tháng 11/2023, trong bối cảnh thị trường lo ngại về thời điểm Fed bắt đầu cắt giảm lãi suất cơ bản lâu hơn kỳ vọng. Lãi suất điều hành của Fed đang ở mức 5,25 - 5,5%/năm, cao nhất trong 23 năm, mặc dù cơ quan này đã ngừng nâng lãi suất từ tháng 7/2023. Gần đây, nhà đầu tư đã phải điều chỉnh kỳ vọng về thời điểm Fed bắt đầu nới lỏng chính sách tiền tệ, vì lạm phát vẫn còn cao. Thị trường đã đánh giá lại triển vọng cắt giảm lãi suất của Fed, hiện dự kiến chỉ có một lần cắt giảm trong năm 2024, đồng thời thị trường đang điều chỉnh theo chế độ lãi suất cao hơn trong thời gian dài hơn.

Chỉ số US Dollar Index (DXY) duy trì đi ngang và suy yếu nhẹ trong tuần qua. Giá dầu thô vận động trong biên hẹp sau các căng thẳng địa chính trị ở Trung Đông dịu xuống, thay vào đó là triển vọng nhu cầu dầu trở nên tích cực sau các đánh giá mới về khả năng tăng trưởng của toàn thế giới trong thời gian qua. Giá dầu Brent vẫn đang dao động dưới ngưỡng 90 USD/thùng và nguồn cung của thế giới có sự cải thiện so với trước.

|

VN-Index - Chờ xác nhận xu hướng

Chỉ số VN-Index hồi phục đáng kể trong tuần qua khi đóng cửa trở lại trên mốc hỗ trợ tâm lý 1.200 điểm. Đây là vận động không quá ngạc nhiên sau nhịp giảm nhanh và mạnh tuần liền trước. Dưới góc nhìn kỹ thuật, thị trường ghi nhận sự hồi phục, mở ra kỳ vọng chỉ số có thể hướng đến các ngưỡng 1.215 - 1.230 điểm.

Tuy nhiên, thanh khoản sụt giảm cho thấy trạng thái tranh chấp giữa cung và cầu suy yếu, đồng thời tâm lý nhà đầu tư có phần do dự và thận trọng hơn trước kỳ nghỉ lễ dài ngày. Điều này khiến không ít nhà đầu tư có thêm lý do tạm thời đứng ngoài thị trường, chờ đợi tháng giao dịch mới. Do đó, thanh khoản vẫn là vấn đề cần chú ý khi lực cầu bắt đáy chưa đủ mạnh, nền tảng tiết cung ngắn hạn trở thành yếu tố chính giúp thị trường hồi phục.

|

Vì vậy, nhịp hồi phục hiện tại được đánh giá là hồi phục kỹ thuật và cần được xác nhận. Ngưỡng hỗ trợ 1.150 điểm có thể sẽ được VN-Index kiểm tra, bởi ngưỡng hỗ trợ tâm lý 1.200 điểm chưa thực sự vững vàng.

Chỉ báo RSI tăng lên ngưỡng 43, nhưng vẫn nằm trong xu hướng giảm ngắn hạn. Chỉ báo MACD thu hẹp so với đường Signal, nhưng chưa thể khẳng định cho tín hiệu đảo chiều xu hướng.

Trong khi đó, các nhóm cổ phiếu vốn hóa lớn chưa có sự đồng thuận hỗ trợ đà tăng của thị trường. Khi các nhóm này vẫn có khả năng phải dò đáy ngắn hạn thì khó có thể đồng hành và tạo chỗ dựa cho chỉ số chung một cách bền vững.

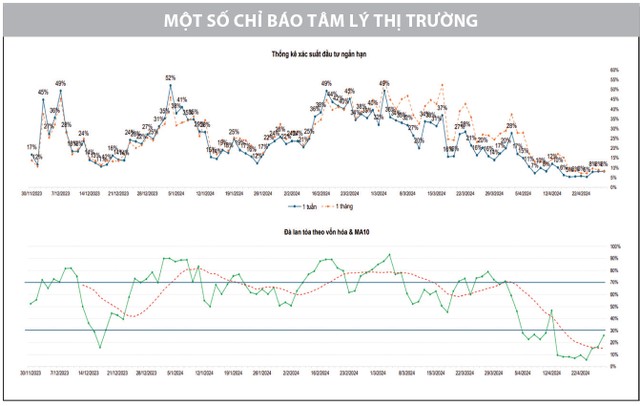

Về các chỉ báo định lượng, trong tuần qua, đặc biệt là phiên cuối tuần, đã có sự cải thiện, đà lan toả có xu hướng cắt lên MA10. Tuy vậy, thanh khoản, lực cầu chưa thực sự mạnh, cho thấy tâm lý nhà đầu tư vẫn còn thận trọng, e ngại thông tin bất lợi có thể xuất hiện trong kỳ nghỉ lễ. Vì vậy, chưa đủ cơ sở để khẳng định thị trường mở ra xu hướng mới.

Nhìn chung, thị trường đã tăng điểm trở lại, nhưng được đánh giá là nhịp hồi phục kỹ thuật sau tuần giảm điểm nhanh và mạnh trước đó. Không loại trừ kịch bản điều chỉnh của VN-Index sẽ sớm xảy ra, khi động lực tăng chưa đủ lớn. Theo đó, các hoạt động tái cấu trúc danh mục, hạ tỷ trọng các mã cổ phiếu yếu kém vẫn cần được ưu tiên. Dòng tiền thu được dùng để giải ngân vào các cổ phiếu khoẻ nhằm tối ưu hoá lợi nhuận. Các vị thế với tầm nhìn trung và dài hạn có thể tích luỹ dần các cổ phiếu có cơ bản tốt, nhiều tiềm năng tăng trưởng tại các vùng hỗ trợ mạnh.