Bài toán lạm phát, phần khó nhất đã qua

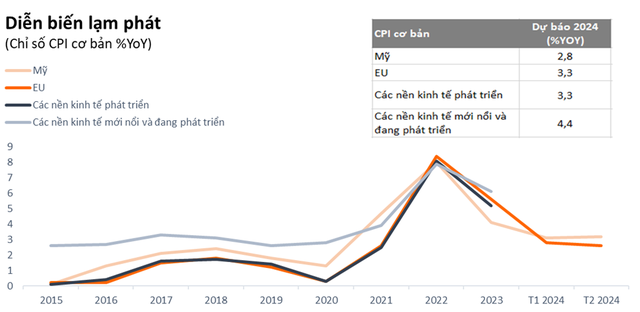

Mặc dù lạm phát hiện vẫn “nóng” ở những nền kinh tế lớn như Mỹ, EU, nhưng đang tiến gần hơn đến mức mục tiêu 2% của các ngân hàng trung ương (NHTW) và năm 2024 dự báo sẽ không còn là mối lo ngại hàng đầu của nền kinh tế, bởi áp lực giá lương thực và lượng giảm bớt kể từ 2023.

Cùng với đó là cân bằng trong cung cầu việc làm tiếp tục được cải thiện (thị trường lao động hạ nhiệt) dẫn tới giảm áp lực chi phí đầu vào cho các doanh nghiệp.

Chính điều này ủng hộ cho quá trình cắt giảm lãi suất của các NHTW trên thế giới được dự báo sẽ diễn ra trong năm 2024.

|

Chính sách tiền tệ nới lỏng, bàn đạp thúc đẩy thị trường chứng khoán

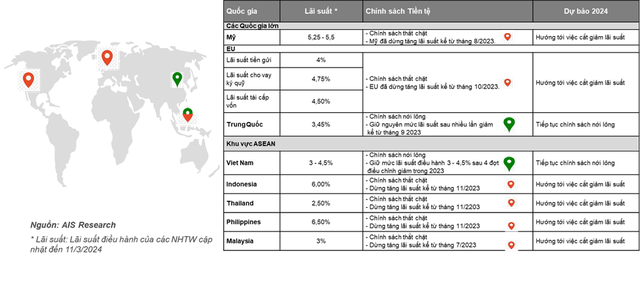

Quá trình tăng lãi suất ở Mỹ đã dừng lại kể từ cuộc họp tháng 9/2023 và hiện đang được giữ mức cao nhất trong vòng 22 năm tại 5,25%-5,5% nhằm mục đích giảm lạm phát.

Lạm phát chậm lại khiến thị trường chuyển hướng quan tâm đến việc khi nào Cục Dự trữ Liên bang Mỹ (Fed) sẽ bắt đầu cắt giảm lãi suất sau khi Chủ tịch Fed Powell trong bài phát biểu tại cuộc họp FOMC (Ủy ban thị trường mở thuộc Fed) vào tháng 3/2024 cho rằng, việc cắt giảm lãi suất trong năm nay sẽ phù hợp nếu như nền kinh tế phát triển như mong đợi.

Theo thước đo FedWatch, thị trường kỳ vọng đợt cắt giảm lãi suất lần đầu sẽ diễn ra vào tháng 6/2024.

Với Liên minh châu Âu (EU), lạm phát cũng đang trên đà giảm do áp lực về giá lương thực và năng lượng không còn quá lớn. Quá trình tăng lãi suất của Ngân hàng Trung ương châu Âu (ECB) đã dừng lại kể từ cuộc họp tháng 10/2023. Lãi suất tiếp tục giữ mức cao nhất trong vòng 22 năm và việc cắt giảm lãi suất của thị trường vào tháng 6/2024 sẽ là phù hợp.

Tại Trung Quốc, dù nhiều thách thức cần đối mặt, nhưng Ngân hàng trung ương nước này (PboC) vẫn duy trì chính sách tiền tệ nới lỏng.

Hiện tại, Trung Quốc đang nỗ lực đưa ra nhiều chính sách kích thích kinh tế như: Hạ tỷ lệ dự trữ bắt buộc từ 10,5% xuống 10% và có thể tiếp tục giảm thêm; phát hành trái phiếu dài hạn để huy động vốn cho các dự án lớn. Mặc dù thị trường bất động sản vẫn chưa cho tín hiệu hồi phục rõ nét nhưng đã bắt đầu len lỏi ở tiêu dùng và xuất nhập khẩu Trung Quốc.

|

Trong khi đó, Việt Nam vẫn duy trì chính sách tiền tệ nới lỏng sau 4 lần giảm lãi suất điều hành từ 2023. Đây được coi là bước đi ngược so với các nước trong khu vực. Nhưng theo nhiều nhận định của các NHTW, lãi suất điều hành của các quốc gia khác trong khu vực như Thái Lan, Indonesia, Philippines, Malaysia cũng đều sẽ hướng tới việc cắt giảm lãi suất trong năm 2024.

Mới đây, tại Hội nghị triển khai nhiệm vụ điều hành chính sách tiền 2024, định hướng điều hành chính sách tiền tệ Việt Nam được đưa ra: Tăng khả năng tiếp cận vốn tín dụng ngân hàng, hướng tới các lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên, tiếp tục kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro.

Đồng thời, điều hành tỷ giá, lãi suất phù hợp với các diễn biến kinh tế vĩ mô và mục tiêu chính sách tiền tệ. Đối với các tổ chức tín dụng (TCTD) tiếp tục triển khai chính sách cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ theo quy định.

Nhìn chung, theo quan điểm của NHNN, sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng để hỗ trợ nền kinh tế. Đồng thời, trong điều kiện Fed đã đi tới cuối chặng đường tăng lãi suất, điều này giúp tạo điều kiện cho NHNN linh hoạt trong việc giữ lãi suất ở mức thấp trong 2024 nếu như không có những áp lực lạm phát mới và bất ngờ xuất hiện.

“Khi chu kỳ nới lỏng tiền tệ diễn ra, thị trường chứng khoán sẽ thu hút dòng tiền”

Có thể nhận thấy, hầu hết các nền kinh tế lớn trên thế giới đều định hướng cắt giảm lãi suất và áp dụng chính sách tiền tệ nới lỏng trong năm 2024, qua đó, thúc đẩy mạnh hơn nữa hoạt động thương mại và nhu cầu đầu tư toàn cầu.

Trong bối cảnh đó, hoạt động xuất khẩu và cơ hội thúc đẩy làn sóng đầu tư FDI vào Việt Nam năm 2024 sẽ được hưởng lợi lớn nhờ các Hiệp định Thương mại và việc Việt Nam thiết lập mối quan hệ “ĐỐI TÁC CHIẾN LƯỢC TOÀN DIỆN” với Mỹ và Nhật Bản vào năm 2023, sẽ tác động rõ nét đến tăng trưởng GDP của Việt Nam trong năm 2024.

“Khi chu kỳ nới lỏng tiền tệ diễn ra, thị trường chứng khoán sẽ là điểm đến hấp dẫn của dòng tiền. Có rất nhiều thời điểm trong quá khứ khi các nền kinh tế lớn đồng loạt giảm lãi suất thì thị trường chứng khoán đều có được sự bùng nổ”, ông Phùng Trung Kiên, Giám đốc phân tích của Công ty cổ phần Chứng khoán AIS nhận định.

Theo nhận định của các chuyên gia AIS, nếu không có biến động bất thường nào quá lớn, thì VN-Index dự báo hoàn toàn có thể tăng lên mức 1.450 - 1.500 điểm trong năm nay.

Vì vậy, nhà đầu tư có thể mở rộng tìm kiếm cơ hội ở các cổ phiếu, nhóm ngành có triển vọng tăng trưởng lợi nhuận trong 2024 từ mức nền thấp 2023 như: Xuất nhập khẩu (thủy sản, cao su, cảng biển, logistics, dệt may); Vật liệu xây dựng.

Trong trung và dài hạn ở các nhóm ngành như: Ngân hàng (được kỳ vọng vượt mức tăng trưởng tín dụng vượt mức 15%); Bất động sản Khu công nghiệp, Chứng khoán.

Ngoài những yếu tố tích cực kể trên, Chứng khoán AIS khuyến khích nhà đầu tư vẫn cần phải theo dõi những thách thức thị trường chứng khoán trong 2024:

Thứ nhất: Áp lực tỷ giá gia tăng khi Fed tiếp tục giữ lãi suất ở mức cao và trong thời gian lâu hơn. Điều này sẽ gây áp lực khi NHNN đang giữ lãi suất ở mức thấp và chênh lệch lãi suất của USD và VND sẽ khiến khối ngoại tiếp tục xu hướng rút ròng.

Thứ hai: Căng thẳng địa chính trị có thể dẫn đến lạm phát gia tăng trở lại và gây ảnh hưởng tiêu cực đến các hoạt động thương mại của Việt Nam.

Thứ ba: Áp lực đáo hạn trái phiếu và dòng tiền của nhóm bất động sản tiếp tục gặp khó khăn sẽ gây nên ảnh hưởng xấu đến việc xử lý nợ xấu của ngành ngân hàng.