Vai trò quan trọng của chứng chỉ lưu ký trong huy động vốn

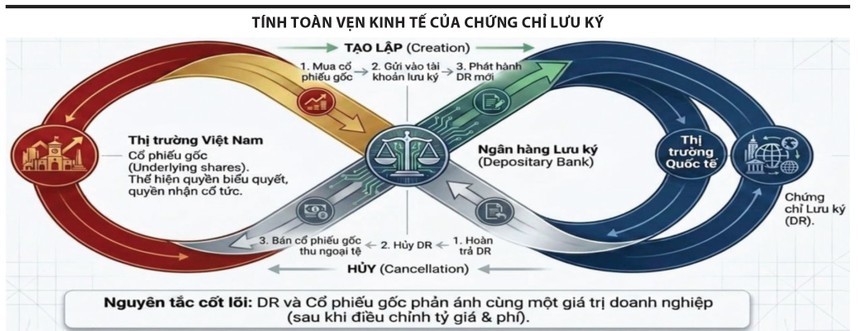

Chứng chỉ lưu ký (Depositary Receipt - DR) là chứng khoán có thể chuyển nhượng, được phát hành bởi một ngân hàng lưu ký, đại diện cho một số lượng nhất định cổ phiếu của doanh nghiệp. Về bản chất kinh tế, đây là một lớp chứng khoán phái sinh từ cổ phiếu gốc (underlying shares); trong đó, quyền sở hữu kinh tế của nhà đầu tư, bao gồm quyền nhận cổ tức và quyền biểu quyết trong một số cơ chế được bảo đảm thông qua thỏa thuận lưu ký.

Chứng chỉ lưu ký có thể được hoán đổi thành cổ phiếu gốc và ngược lại thông qua hoạt động tạo lập và hủy. Giá của chứng chỉ lưu ký trên thị trường quốc tế và giá cổ phiếu gốc trên thị trường trong nước, về nguyên tắc, phải phản ánh cùng một giá trị doanh nghiệp sau khi điều chỉnh tỷ giá và chi phí giao dịch.

Khi nhà đầu tư quốc tế muốn nắm giữ chứng chỉ lưu ký, ngân hàng lưu ký mua cổ phiếu gốc tương ứng tại thị trường trong nước và gửi vào tài khoản lưu ký; đồng thời, phát hành chứng chỉ lưu ký mới để bàn giao cho nhà đầu tư trên thị trường quốc tế. Ngược lại, khi nhà đầu tư hoàn trả chứng chỉ lưu ký, ngân hàng lưu ký hủy chứng chỉ lưu ký và bán cổ phiếu gốc tương ứng trên thị trường trong nước để chuyển tiền ra ngoại tệ. Đây là chu trình tạo lập - hủy cơ bản, bảo đảm tính toàn vẹn kinh tế của công cụ.

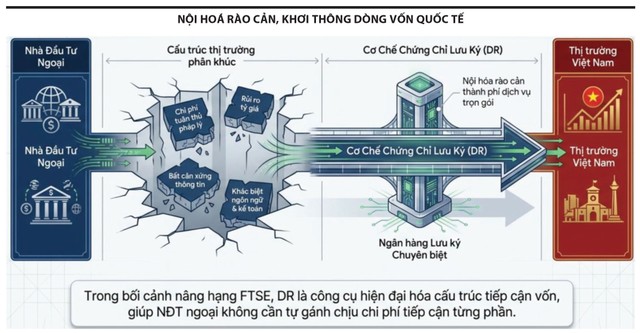

Thị trường vốn quốc tế bị phân khúc bởi các rào cản pháp lý, hành chính và thể chế, do vậy, các nhà đầu tư nước ngoài phải chịu chi phí tiếp cận đáng kể khi tham gia trực tiếp vào thị trường sở tại, bao gồm chi phí tuân thủ pháp lý, chi phí chuyển đổi ngoại tệ và quản lý rủi ro tỷ giá, chi phí thông tin do sự bất cân xứng về ngôn ngữ và chuẩn mực kế toán. Chứng chỉ lưu ký hoạt động như một cơ chế giảm thiểu chi phí tiếp cận thông qua ngân hàng lưu ký đóng vai trò trung gian chuyên biệt. Các rào cản nêu trên được nội hóa và phân bổ lại dưới dạng phí dịch vụ, thay vì để từng nhà đầu tư riêng lẻ phải tự gánh chịu.

|

Kinh nghiệm quốc tế về quản lý, vận hành chứng chỉ lưu ký

Hoa Kỳ là nơi khai sinh ra chứng chỉ lưu ký năm 1927 và hiện là trung tâm lớn nhất toàn cầu với hàng nghìn chương trình từ hơn 70 quốc gia. Khung pháp lý cốt lõi được xây dựng trên nền tảng Đạo luật Chứng khoán năm 1933, Đạo luật Sàn giao dịch Chứng khoán năm 1934 và Quy tắc 12g3-2(b) của Bộ luật Liên bang Hoa Kỳ (17 CFR § 240.12g3-2).

Đặc điểm quan trọng nhất của khung pháp lý này là thiết kế phân tầng theo mức độ tuân thủ: chứng chỉ lưu ký Mỹ cấp độ 1 (ADR 1) chỉ giao dịch trên thị trường phi tập trung với yêu cầu công bố thông tin tối thiểu, trong khi cấp độ 2 (ADR 2) và 3 (ADR 3) đòi hỏi niêm yết chính thức và báo cáo theo chuẩn mực quốc tế. Sau sửa đổi năm 2008, cơ chế miễn trừ đăng ký theo Quy tắc 12g3-2(b) được áp dụng tự động, không yêu cầu doanh nghiệp nộp đơn, tạo điểm vào chi phí thấp cho doanh nghiệp nước ngoài muốn tiếp cận nhà đầu tư Hoa Kỳ ở giai đoạn đầu.

Về mặt cấu trúc pháp lý, Mẫu F-6 đăng ký với Ủy ban Chứng khoán và Sàn giao dịch Hoa Kỳ (SEC) tạo ra sự phân tách rõ ràng giữa nghĩa vụ của ngân hàng lưu ký đối với thị trường Hoa Kỳ và nghĩa vụ của doanh nghiệp phát hành đối với thị trường sở tại, doanh nghiệp không phải công bố thêm thông tin tài chính vượt quá yêu cầu trong nước. Trường hợp SK Hynix (Hàn Quốc) dự kiến niêm yết chứng chỉ lưu ký tại Nasdaq vào tháng 7/2026 với quy mô ước tính 14 tỷ USD là minh chứng mới nhất cho xu hướng doanh nghiệp thị trường mới nổi sử dụng chứng chỉ lưu ký để tiếp cận dòng vốn công nghệ Bắc Mỹ mà không từ bỏ niêm yết chính tại thị trường nội địa.

Tuy vậy, mô hình chứng chỉ lưu ký Singapore có ý nghĩa đặc biệt đối với Việt Nam do sự gần gũi về khoảng cách địa lý và văn hóa, quan hệ hợp tác trực tiếp giữa hai cơ quan quản lý thị trường chứng khoán và khung pháp lý đã được cải cách sâu rộng trong giai đoạn 2023 - 2026. Chứng chỉ lưu ký Singapore (SDR) đại diện cho quyền lợi thụ hưởng đối với cổ phiếu nước ngoài, giao dịch trên Sở Giao dịch chứng khoán Singapore (SGX) bằng đô-la Singapore (SGD). Quy định chứng khoán và hợp đồng tương lai (ưu đãi cho chứng chỉ lưu ký) năm 2023 thay thế yêu cầu bản cáo bạch đầy đủ bằng Tài liệu thông tin chương trình chứng chỉ lưu ký đã giảm đáng kể chi phí và thời gian gia nhập thị trường của sản phẩm tài chính này.

Đáng chú ý hơn, Luật Sửa đổi Chứng khoán và Hợp đồng tương lai năm 2026 thiết lập Hội đồng niêm yết toàn cầu do SGX và Nasdaq đồng vận hành, cho phép doanh nghiệp niêm yết đồng thời trên cả hai sàn theo một quy trình pháp lý hợp nhất. Cơ chế này vừa tạo sức cạnh tranh trực tiếp với các trung tâm tài chính quốc tế khác cho Singapore, vừa mở ra khả năng hợp tác mà doanh nghiệp Việt Nam có thể tận dụng trong lộ trình tiếp cận vốn quốc tế sau nâng hạng FTSE.Thiết kế mô hình chứng chỉ lưu ký tại Việt Nam

Nghị định số 155/2020/NĐ-CP của Chính phủ là văn bản pháp lý nền tảng cho triển khai chứng chỉ lưu ký tại Việt Nam. Đáng ghi nhận là khung pháp lý này đã được thiết lập từ trước khi FTSE Russell đưa ra quyết định nâng hạng thị trường chứng khoán Việt Nam lên thị trường mới nổi, thể hiện tầm nhìn dài hạn về hội nhập thị trường vốn quốc tế của cơ quan quản lý.

Theo quy định, Ủy ban Chứng khoán Nhà nước là cơ quan có thẩm quyền phê duyệt và giám sát các chương trình chứng chỉ lưu ký tại Việt Nam. Theo quy định hiện hành, ngân hàng lưu ký phải đạt được thoả thuận với doanh nghiệp phát hành để phát hành chứng chỉ lưu ký. Đây là cơ chế quan trọng bảo vệ quyền kiểm soát của doanh nghiệp và cổ đông nội địa.

Về nguyên tắc, việc niêm yết chứng chỉ lưu ký tại thị trường nước ngoài là “quá trình tuân thủ cộng dồn”. Theo đó, doanh nghiệp vẫn thực hiện đầy đủ nghĩa vụ công bố thông tin tại thị trường trong nước và chỉ cần đáp ứng thêm yêu cầu bổ sung tại thị trường niêm yết chứng chỉ lưu ký.

Trong bối cảnh thị trường được nâng hạng và nhu cầu huy động vốn quốc tế ngày càng lớn, mô hình này thể hiện được sự phát triển của thị trường nội địa cũng như khả năng thu hút nguồn vốn quốc tế.

|

Doanh nghiệp Việt Nam niêm yết trên HoSE hoặc HNX thông qua các ngân hàng lưu ký thiết lập chương trình chứng chỉ lưu ký tại thị trường Singapore, Hồng Kông (Trung Quốc) hoặc Hoa Kỳ. Ngân hàng lưu ký quốc tế (Deutsche Bank, Citibank, JPMorgan) đóng vai trò trung gian thực hiện nắm giữ cổ phiếu gốc tại Tổng công ty Lưu ký và Bù trừ chứng khoán (VSDC) và phát hành chứng chỉ lưu ký tương ứng trên thị trường quốc tế.

Ưu tiên gần nhất của Việt Nam nên là thị trường Singapore vì đã có hạ tầng quan hệ hợp tác giữa hai cơ quan quản lý. Đáng chú ý, Sở Giao dịch chứng khoán Việt Nam (VNX) và SGX đã ký Biên bản ghi nhớ song phương vào tháng 8/2024 và tiếp tục ký Biên bản ghi nhớ đa phương về phát triển chứng chỉ lưu ký tại ASEAN vào tháng 11/2024, khẳng định cam kết thúc đẩy mô hình chứng chỉ lưu ký trong khu vực, trong đó có Việt Nam. Bên cạnh đó, khung pháp lý Singapore được cập nhật năm 2023 tạo điều kiện thuận lợi với yêu cầu thấp hơn và thị trường Singapore cũng có đủ thanh khoản và cơ sở nhà đầu tư tổ chức để hấp thụ chứng chỉ lưu ký từ doanh nghiệp Việt Nam trong giai đoạn đầu.

Thực tiễn hợp tác giữa sở giao dịch chứng khoán Thái Lan và Singapore (SET–SGX) đã cung cấp bằng chứng thuyết phục nhất cho mô hình này. SGX đã triển khai thành công 19 chứng chỉ lưu lý chéo liên sàn (cross-exchange DR) với tổng tài sản quản lý đạt 37 triệu SGD. Các cổ phiếu blue-chip của Thái Lan như CPALL, AOT, PTTEP được giao dịch dưới dạng chứng chỉ lưu ký Singapore tại SGX, bằng đồng SGD trong giờ giao dịch Singapore, không phát sinh phí chuyển đổi ngoại tệ và áp dụng cơ chế “phân mảnh”, giúp nhà đầu tư tiếp cận cổ phiếu lớn với số vốn nhỏ. Đây là mô hình tham chiếu trực tiếp cho lộ trình SDR của Việt Nam.

Trên cơ sở các quy định pháp lý đã có, cùng với nghiên cứu thực tiễn và kinh nghiệm quốc tế, quy trình vận hành chứng chỉ lưu ký của Việt Nam có thể bao gồm các bước cơ bản như sau:

Bước 1, chuẩn bị nội bộ: đánh giá sự sẵn sàng toàn diện về quản trị (cấu trúc hội đồng quản trị, chính sách minh bạch thông tin, kiểm soát nội bộ), kế toán (đối chiếu báo cáo tài chính theo chuẩn mực kế toán quốc tế hoặc giải thích sự khác biệt) và quan hệ nhà đầu tư (xây dựng tài liệu IR bằng tiếng Anh, xác định chiến lược tiếp cận nhà đầu tư mục tiêu), lựa chọn ngân hàng lưu ký quốc tế và tư vấn pháp lý có kinh nghiệm.

Bước 2, phê duyệt trong nước: đại hội đồng cổ đông thông qua kế hoạch, Ủy ban Chứng khoán Nhà nước phê duyệt chương trình theo quy định Nghị định 155/2020/NĐ-CP. Ngân hàng Nhà nước xác nhận cơ chế quản lý ngoại hối liên quan.

Bước 3, ký kết thỏa thuận lưu ký: doanh nghiệp và ngân hàng lưu ký ký kết thỏa thuận lưu ký, quy định chi tiết tỷ lệ hoán đổi, cơ chế xử lý cổ tức và quyền cổ đông, quy trình tạo lập và hủy chứng chỉ lưu ký và biểu phí dịch vụ.

Bước 4, đăng ký tại thị trường quốc tế: nộp hồ sơ đăng ký theo yêu cầu của cơ quan quản lý tại thị trường mục tiêu. Tại Singapore, nộp tài liệu công bố thông tin chương trình chứng chỉ lưu ký và đăng ký niêm yết tại SGX. Tại Hoa Kỳ (nếu ADR cấp 2 hoặc 3), nộp Mẫu F-6 và các báo cáo liên quan với SEC.

Bước 5, vận hành thường xuyên: duy trì công bố thông tin định kỳ theo yêu cầu hai thị trường; xử lý sự kiện doanh nghiệp (cổ tức, quyền mua cổ phần, tách/gộp cổ phiếu); quản lý cơ chế tạo lập và hủy để đảm bảo liên thông giá; báo cáo định kỳ cho Ủy ban Chứng khoán Nhà nước theo quy định.

Chứng chỉ lưu ký không phải là giải pháp tức thì cho bài toán huy động vốn, mà là công cụ của một quá trình hội nhập thị trường vốn có tính chiến lược và dài hạn. Kinh nghiệm từ Hoa Kỳ, Singapore cho thấy điểm chung cốt lõi: sự thành công của chứng chỉ lưu ký phụ thuộc trước hết vào chất lượng quản trị của doanh nghiệp phát hành, sự đồng bộ của hạ tầng lưu ký, thanh toán và tính rõ ràng của khung pháp lý.

Việt Nam đã có nền tảng pháp lý ban đầu tại Nghị định 155/2020/NĐ-CP và đang đứng trước thời điểm thuận lợi hiếm có sau quyết định nâng hạng của FTSE Russell. Tuy nhiên, để chuyển hóa cơ hội đó thành kết quả thực chất, cần hoàn thiện đồng bộ các vấn đề còn tồn tại về quản lý ngoại hối, room sở hữu nước ngoài và kết nối hạ tầng kỹ thuật. Chứng chỉ lưu ký xứng đáng được xem là một trong những ưu tiên chính sách trong lộ trình xây dựng thị trường vốn Việt Nam hướng tới hội nhập sâu hơn với tài chính quốc tế.