Trong bối cảnh lãi suất vẫn neo cao và rủi ro suy thoái toàn cầu gia tăng do căng thẳng Trung Đông, chuyên gia chứng khoán Rồng Việt cho rằng thị trường sẽ tiếp tục biến động liên tục theo diễn biến tại eo biển Hormuz.

Bước sang tháng 4, thị trường đã phản ánh phần lớn rủi ro vào giá, trong khi cú sốc địa chính trị tại Trung Đông đang tiến dần tới một “thời điểm quan trọng” về giới hạn hành động của các bên.

") |

Biến động định giá P/E VN Index (2020-2026) |

Theo Rồng Việt, dù rủi ro còn lớn, diễn biến tài sản toàn cầu hiện vẫn nghiêng về kịch bản cú sốc kéo dài, nhưng có kiểm soát hơn là một trạng thái đổ vỡ niềm tin diện rộng như các biến cố lịch sử trước đây. Các chỉ số chứng khoán lớn mới điều chỉnh ở mức vừa phải, USD tiếp tục mạnh lên, còn lợi suất trái phiếu đồng loạt tăng khi thị trường thu hẹp kỳ vọng nới lỏng tiền tệ.

Trong bối cảnh đó, cú sốc năng lượng từ eo biển Hormuz đang làm gia tăng kịch bản đình lạm: lạm phát bị đẩy lên trong khi tăng trưởng bị bào mòn, đặc biệt tại các nền kinh tế nhập khẩu năng lượng, qua đó khiến khả năng phục hồi nhanh của thị trường trong ngắn hạn vẫn tương đối hạn chế.

Tuy nhiên, bức tranh không hoàn toàn bi quan. Với Mỹ, áp lực lạm phát, chi phí chiến tranh và giới hạn thời gian chính trị nhiều khả năng sẽ khiến dư địa kéo dài xung đột không lớn như thị trường lo ngại ở kịch bản cực đoan. Với Việt Nam, định hướng điều hành đang rõ hơn theo hướng ưu tiên tăng trưởng nhưng không đánh đổi ổn định vĩ mô, thể hiện qua nỗ lực hoàn thiện thể chế, giảm độ trễ chính sách và duy trì thế cân bằng trong điều hành tiền tệ. Đây là nền tảng quan trọng để giữ kỳ vọng trung hạn cho thị trường.

|

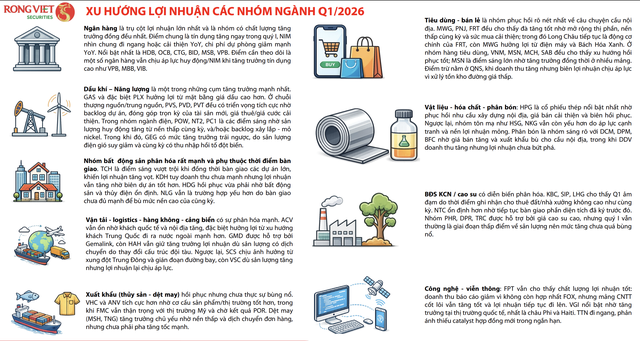

Trong ngắn hạn, triển vọng kết quả kinh doanh quý I/2026 của các doanh nghiệp vẫn duy trì sự tích cực. Theo đó, danh mục phân tích của Rồng Việt cho thấy mức tăng trưởng lợi nhuận của quý có thể đạt 38% so với cùng kỳ. Mức tăng trưởng này được dẫn dắt bởi cầu nội địa và chu kỳ đầu tư, thể hiện rõ ở nhóm ngân hàng, bán lẻ. Bên cạnh đó, các ngành hưởng lợi từ giá hàng hóa/ biến động địa chính trị có xác suất tạo bất ngờ lớn so với mặt bằng chung.

Dòng tiền ngắn hạn vẫn nên ưu tiên bảo toàn vốn, hạn chế mua đuổi các cổ phiếu tăng nóng theo tin chiến sự và thận trọng với các nhóm chỉ hưởng lợi nhất thời từ cú sốc giá năng lượng hoặc gián đoạn vận tải, bởi triển vọng có thể đảo chiều nhanh khi căng thẳng hạ nhiệt.

Ở góc nhìn dài hạn, nhịp điều chỉnh hiện tại lại mở ra cơ hội tích lũy đối với các doanh nghiệp đầu ngành có nền tảng tài chính vững, năng lực cạnh tranh rõ ràng và triển vọng tăng trưởng 2-3 năm chưa bị phá vỡ bởi biến động ngắn hạn.

Rồng Việt ưu tiên giải ngân chọn lọc vào bluechip và nhóm đầu ngành khi định giá trở về vùng hấp dẫn dưới áp lực từ rủi ro thị trường chung.

Trong lần cập nhật danh mục chủ động này, Rồng Việt tăng tỷ trọng vào nhóm ngân hàng, bán lẻ-tiêu dùng và các cổ phiếu có câu chuyện trong tương lai gần, đồng thời giảm chọn lọc ở các nhóm mang tính chu kỳ cao.

Ở ngân hàng, trọng tâm là tăng trưởng gắn với chất lượng tài sản, với MBB, CTG và VCB là các lựa chọn ưu tiên.

Ở bán lẻ-tiêu dùng, VDSC nâng tỷ trọng MWG, DGW và MSN nhờ kỳ vọng kết quả kinh doanh quý I tăng trưởng tích cực, phản ánh sự phục hồi của tiêu dùng và xu hướng mở rộng kênh bán hàng hiện đại.

Với bất động sản, chuyển trọng tâm sang các doanh nghiệp có bảng cân đối lành mạnh, áp lực nợ thấp và điểm rơi lợi nhuận rõ hơn, ưu tiên TCH và KDH.

Ngoài ra, VDSC tiếp tục duy trì quan điểm tích cực với các nhóm thủy sản, đầu tư công, vận tải dầu khí và khu công nghiệp, lựa chọn ANV, ACV, CTI, PVT, PHR và KBC. Đây là nhóm vừa có động lực tăng trưởng riêng, vừa phù hợp hơn với chiến lược phòng thủ chủ động trong giai đoạn thị trường còn sự bất định.