Khó chồng khó khiến “gà đẻ trứng vàng” bancassurance không còn màu mỡ như trước

Khủng hoảng truyền thông với mảng nhân thọ

Chưa bao giờ nhóm doanh nghiệp bảo hiểm gặp nhiều biến cố, khó lường và ảnh hưởng nghiêm trọng tới hoạt động kinh doanh như nửa đầu năm 2023, thời điểm mà niềm tin của khách hàng đối với các sản phẩm bảo hiểm nhân thọ ngày một suy giảm.

Trước đây, nhóm ngân hàng thường ký hợp đồng bảo hiểm độc quyền qua kênh ngân hàng với một công ty bảo hiểm (bancassurance), điều này trở thành mảnh đất màu mỡ cho các doanh nghiệp bảo hiểm nhân thọ có thêm tệp khách hàng từ ngân hàng nhờ vào tính tiện lợi, nhanh chóng và sự tin tưởng của khách hàng đối với ngân hàng đang sử dụng.

Tuy nhiên, sau liên tiếp những vụ lùm xùm diễn ra trên thị trường, cùng sự vào cuộc của thanh tra Bộ Tài chính, với kết luận cho thấy bán bảo hiểm qua kênh đại lý là các ngân hàng còn nhiều sai phạm, đặc biệt là khâu tư vấn của nhân viên ngân hàng, nhân viên môi giới…, đã khiến kênh bancassurance càng rơi vào thế khó.

Khó khăn đầu tiên, được xem là cố hữu và đến nay vẫn chưa được giải quyết, đó là tỷ lệ hủy hợp đồng bảo hiểm của khách hàng ở mức khá cao. Tại nhiều doanh nghiệp bảo hiểm, kênh phân phối bảo hiểm qua ngân hàng chiếm tới 50% số lượng hợp đồng và doanh thu phí bảo hiểm nhân thọ mới. Tuy nhiên, do không mang tính chất tự nguyện nên sau năm đầu tiên, tỷ lệ huỷ hợp đồng của khách hàng lên tới 70%.

Thứ hai, cũng tại kênh phân phối ở ngân hàng, việc phê duyệt một khoản vay trong những năm qua thường đi kèm một hợp đồng bảo hiểm để được ưu đãi lãi suất vay vốn. Tuy nhiên, trong nửa đầu năm 2023, cơ quan chức năng mạnh tay xử lý việc ép buộc khách hàng vay vốn ký hợp đồng bảo hiểm, điều này đã và đang tác động tới thị trường bảo hiểm.

Cuối cùng là tác động của mạng truyền thông xã hội. Đặc biệt, trong các trường hợp ký hợp đồng bảo hiểm khi khách hàng chưa được tư vấn rõ, điều này nhanh chóng lan rộng dẫn tới tâm lý thận trọng của người dân khi xem xét, ký kết hợp đồng bảo hiểm đối với các công ty bảo hiểm nói chung.

Khó chồng khó khiến “gà đẻ trứng vàng” bancassurance không còn màu mỡ như trước và hoạt động kinh doanh của nhóm doanh nghiệp bảo hiểm nói chung, nhóm bảo hiểm nhân thọ nói riêng cũng sẽ chịu tác động tiêu cực tới doanh số trong năm 2023.

Điều đáng nói, sự thận trọng của người mua bảo hiểm nhân thọ cũng ảnh hưởng nhất định tới nhóm khách hàng sử dụng sản phẩm phi nhân thọ.

|

Thêm thách thức lãi suất giảm

Lãi suất giảm tác động tới toàn bộ doanh nghiệp trong ngành, kể cả nhân thọ và phi nhân thọ, do thu nhập từ lãi đóng góp lớn vào lợi nhuận doanh nghiệp bảo hiểm.

Theo thống kê mặt bằng lãi suất tiết kiệm, lãi suất huy động của ngân hàng trong tháng 6 và đầu tháng 7/2023 đã giảm từ 1 - 2%/năm so với đầu năm và dự kiến tiếp tục giảm trong giai đoạn cuối năm khi Ngân hàng Nhà nước có chủ trương tiếp tục hạ mặt bằng lãi suất.

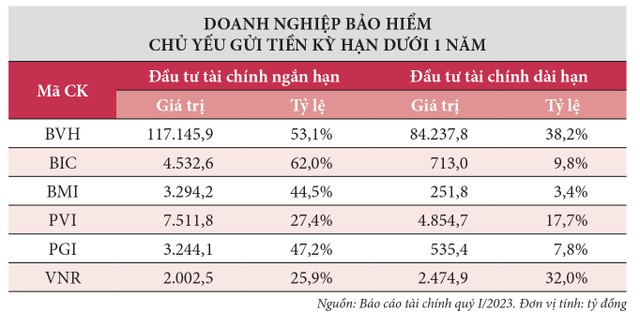

Tại Tập đoàn Bảo Việt (mã BVH), tính tới 31/3/2023, đầu tư tài chính ngắn hạn là 117.145,9 tỷ đồng, chiếm 53,1% tổng tài sản; đầu tư tài chính dài hạn 84.237,8 tỷ đồng, chiếm 38,2% tổng tài sản. Hai khoản mục này chiếm tới 91,3% tổng tài sản.

Theo thuyết minh báo cáo tài chính của BVH, chiếm chủ yếu trong khoản đầu tư tài chính ngắn hạn, với 114.430,6 tỷ đồng, là tiền gửi kỳ hạn dưới 1 năm; chiếm chủ yếu trong khoản đầu tư tài chính dài hạn, với 80.368 tỷ đồng, là tiền gửi kỳ hạn dài. Như vậy, có thể thấy, BVH gặp áp lực nhất định đối với khoản tiền gửi khi lãi suất có xu hướng giảm.

Điều tương tự cũng diễn ra với các doanh nghiệp bảo hiểm khác. Cụ thể, tính tới 31/3/2023, Tổng CTCP Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (mã BIC) ghi nhận tổng tài sản 7.310 tỷ đồng, trong đó hai khoản mục đầu tư tài chính chiếm tỷ trọng 71,8%, gồm đầu tư ngắn hạn là 4.532,6 tỷ đồng và đầu tư dài hạn là 713 tỷ đồng.

Theo thuyết minh báo cáo tài chính của BIC, đầu tư tài chính ngắn hạn có 4.241,3 tỷ đồng là tiền gửi ngắn hạn; đầu tư tài chính dài hạn có 681,8 tỷ đồng là khoản tiền gửi kỳ hạn dài.

Đối với Tổng CTCP Bảo Minh (mã BMI), tính đến 31/3/2023, doanh nghiệp đang sở hữu tổng tài sản là 7.402 tỷ đồng, trong đó hai khoản mục đầu tư tài chính ngắn hạn và dài hạn chiếm tỷ trọng 47,9%. Cụ thể, đầu tư tài chính ngắn hạn là 3.294,2 tỷ đồng, chiếm 44,5% tổng tài sản; đầu tư tài chính dài hạn là 251,8 tỷ đồng, chiếm 3,4% tổng tài sản và các khoản mục khác.

Theo thuyết minh của BMI, đầu tư tài chính ngắn hạn chủ yếu lên tới 3.237 tỷ đồng là tiền gửi kỳ hạn dưới 1 năm, đồng nghĩa Bảo Minh sẽ phải gửi với lãi suất đã điều chỉnh theo lãi suất thị trường.

Tại CTCP PVI (mã PVI), tính tới 31/3/2023, doanh nghiệp đang sở hữu tổng tài sản 27.402 tỷ đồng; trong đó, khoản mục đầu tư tài chính ngắn hạn và dài hạn chiếm tỷ trọng 45,1%. Cụ thể, đầu tư tài chính ngắn hạn là 7.511,8 tỷ đồng, chiếm 27,4% tổng tài sản; đầu tư tài chính dài hạn là 4.854,7 tỷ đồng, chiếm 17,7% tổng tài sản và các khoản mục khác.

PVI thuyết minh, 6.079,3 tỷ đồng đầu tư tài chính ngắn hạn là tiền gửi kỳ hạn dưới 1 năm và 4.828,6 tỷ đồng đầu tư tài chính dài hạn là tiền gửi kỳ hạn trên 1 năm.

Tại Tổng CTCP Bảo hiểm Petrolimex (mã PGI), tính tới 31/3/2023, doanh nghiệp sở hữu tổng tài sản là 6.876 tỷ đồng; trong đó, đầu tư tài chính ngắn hạn và dài hạn cũng chiếm tỷ trọng tới 55% tổng tài sản. Trong đó, đầu tư tài chính ngắn hạn là 3.244,1 tỷ đồng, chiếm 47,2% tổng tài sản; đầu tư tài chính dài hạn là 535,4 tỷ đồng, chiếm 7,8% tổng tài sản và các khoản mục khác.

Bảo hiểm Petrolimex thuyết minh rằng, đầu tư tài chính ngắn hạn có tới 3.191,1 tỷ đồng là tiền gửi kỳ hạn dưới 1 năm; trong khi đầu tư dài hạn có 380 tỷ đồng là đầu tư trái phiếu. Như vậy, trong ngắn hạn, Bảo hiểm Petrolimex cũng chịu áp lực tái đầu tư 3.191,1 tỷ đồng tiền gửi khi lãi suất đang giảm trở lại.

Trong bối cảnh xu hướng lãi suất dự kiến sẽ tiếp tục giảm trong nửa cuối năm 2023, là các doanh nghiệp sở hữu lượng tiền gửi kỳ hạn ngắn lớn, hoạt động tài chính của các công ty bảo hiểm được nhận định sẽ ghi nhận kết quả không mấy khả quan.

Ngoài ra, một đặc điểm chung khác của nhóm cổ phiếu bảo hiểm là thanh khoản khá thấp, ngoại trừ BVH và BMI, do đó, việc nhà đầu tư muốn giao dịch với các mã này sẽ bị hạn chế đáng kể. Bên cạnh đó, doanh thu của bảo hiểm phi nhân thọ phụ thuộc lớn vào tình hình kinh doanh của doanh nghiệp, khi kinh tế khó khăn, doanh thu bảo hiểm hàng hải, sức khỏe, xe cơ giới... đều chịu ảnh hưởng theo chiều hướng xấu. Tuy vậy, vẫn có những cơ hội với bảo hiểm cháy nổ bắt buộc, bảo hiểm công trình nhờ thúc đẩy đầu tư công.

Thống kê cho thấy, 6 tháng đầu năm, doanh thu phí bảo hiểm phi nhân thọ chỉ tăng 3,3% so với cùng kỳ năm 2022, thấp hơn rất nhiều mức tăng 14,1% của năm ngoái.