Hy vọng mới

Chính sách áp thuế đối ứng của Mỹ lên hơn 180 nền kinh tế, trong đó có Việt Nam, tác động trực tiếp lên các doanh nghiệp ngành xuất khẩu, vận tải biển và cảng biển. Nhưng trong ngắn hạn, việc Mỹ tạm hoãn áp thuế 90 ngày kể từ 9/4/2025 được xem là cơ hội vàng cho doanh nghiệp xuất khẩu tranh thủ giao hàng trước khi chịu chi phí cao hơn hoặc đối tác giảm nhu cầu. Hoạt động vận tải biển và cảng biển vì thế sôi động, nhộn nhịp hơn trước, tạo lực đẩy cho cổ phiếu nhóm này.

Theo Cục Hải quan, tính đến hết 15/5/2025, tổng giá trị xuất khẩu hàng hóa của Việt Nam đạt 157,5 tỷ USD, tăng 13,3% so với cùng kỳ năm 2024, mức tăng tập trung vào một số mặt hàng như máy vi tính, sản phẩm điện tử và linh kiện, máy móc, thiết bị, dụng cụ và phụ tùng, cà phê. Ngược lại, tổng trị giá nhập khẩu của cả nước đạt 155,76 tỷ USD, tăng 17,4% so với cùng kỳ năm ngoái.

Mới đây, một tín hiệu bất ngờ đến từ Nhà Trắng có thể làm thay đổi cục diện thương mại toàn cầu theo hướng tích cực. Cụ thể, ông Kevin Hassett, Giám đốc Hội đồng Kinh tế Quốc gia tiết lộ, Tổng thống Mỹ Donald Trump có thể áp mức thuế quan thấp hơn 10% cho những quốc gia đưa ra thỏa thuận tốt.

Thông tin này dấy lên hy vọng mới cho các nền kinh tế. Việt Nam đã kết thúc vòng đàm phán thứ hai với phía Mỹ trên tinh thần hài hòa lợi ích, hai bên đạt được một số tiến bộ, xác định các nhóm vấn đề đã đồng thuận và các nhóm vấn đề cần tiếp tục thảo luận để đi đến thống nhất trong thời gian tới. Vòng đàm phán thứ ba sẽ diễn ra vào tháng 6/2025.

Động lực thứ hai của nhóm cổ phiếu vận tải biển và cảng biển đến từ giá cước có triển vọng tăng, dù triển vọng ngành vận tải biển trong năm 2025 là khó lường trước tác động của chính sách thuế quan của Mỹ, xung đột tại Biển Đỏ và bối cảnh dư cung tàu. Tuy nhiên, về xu hướng giá cước vận tải, Công ty Chứng khoán Guotan Junan Việt Nam nhận định, giá cước vận tải biển có thể tăng bình quân 5% trong năm 2025 và có diễn biến đi ngang trong năm 2026.

Bên cạnh đó, đồng USD phục hồi trong thời gian qua mang lại lợi ích cho các doanh nghiệp vận tải biển và cảng biển, vì giá trị sẽ cao hơn khi đổi ra VND.

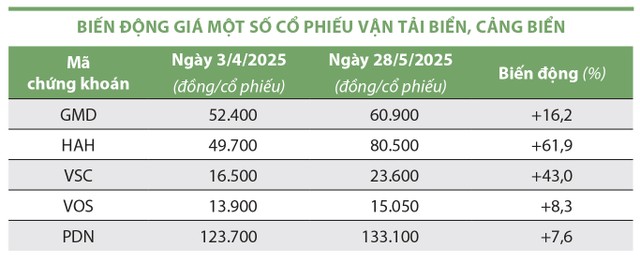

Ngoài ra, bức tranh kinh doanh khởi sắc trong quý I cũng như quý II/2025 giúp duy trì sức hút của nhóm cổ phiếu cảng biển và vận tải biển. Tuần qua, dòng tiền đổ vào nhóm này tăng cao, một số mã như HAH, GMD, VOS bật tăng, trong đó có phiên 27/5 đồng loạt tăng trần.

|

Vững nội lực

Bản thân mỗi doanh nghiệp trong nhóm ngành cảng biển, vận tải biển có câu chuyện riêng, giúp gia tăng sức hấp dẫn đối với nhà đầu tư.

Chẳng hạn, Công ty cổ phần Container Việt Nam (Viconship, mã VSC) vừa cùng hai công ty con tiếp tục mua vào lượng lớn cổ phiếu HAH của Công ty cổ phần Vận tải Xếp dỡ Hải An (Hải An), nâng khối lượng sở hữu lên 17,11 triệu đơn vị, tương ứng tỷ lệ sở hữu 13,18%.

Cụ thể, từ ngày 20 - 22/5/2025, Viconship mua 473.200 cổ phiếu HAH, Công ty TNHH MTV Dịch vụ Cảng Xanh mua 496.600 cổ phiếu HAH, Công ty TNHH MTV Trung tâm Logistic Xanh mua 383.000 cổ phiếu HAH.

Dự báo, giá cước vận tải biển tăng bình quân 5% trong năm 2025 và có diễn biến đi ngang trong năm 2026.

Theo Ban lãnh đạo Viconship, chiến lược đầu tư vào Hải An đóng vai trò quan trọng trong việc mở rộng, hoàn thiện chuỗi cung ứng của Viconship. Trong những năm qua, Công ty chú trọng tìm kiếm cơ hội và thực hiện đầu tư vào các doanh nghiệp có cùng ngành nghề để bổ sung năng lực kinh doanh chuỗi logistics. Chính sách thuế quan 46% từ Mỹ nếu được áp dụng như nước này công bố hồi đầu tháng 4/2025 có thể làm giảm lưu lượng hàng xuất khẩu sang Mỹ, nhất là đối với mặt hàng dệt may, điện tử. Tuy nhiên, Viconship ít phụ thuộc vào thị trường Mỹ (chỉ chiếm tỷ trọng 3,9%), nhờ tuyến nội địa và Nội Á. Trong khi đó, Công ty đã có phương án chủ động để ứng phó với các ảnh hưởng của thuế quan.

Năm 2025, Viconship đặt mục tiêu đạt 2.790 tỷ đồng doanh thu, tăng nhẹ so với mức thực hiện năm 2024; mục tiêu lợi nhuận trước thuế năm nay là 400 tỷ đồng, giảm 23,8% so với năm 2024, nhưng tăng 32% so với dự kiến trước đó.

Doanh nghiệp lên kế hoạch lợi nhuận một cách thận trọng, một phần do lo ngại chi phí gia tăng, một phần do áp lực cạnh tranh lớn khi bến số 3, 4 Cảng Hải Phòng và bến số 5, 6 Cảng Lạch Huyện - Hải Phòng đã đi vào hoạt động trong quý I/2025, cùng với việc Công ty cổ phần Gemadept (mã GMD) triển khai giai đoạn 3 Cảng Nam Đình Vũ.

Kết thúc quý I/2025, Viconship ghi nhận doanh thu 682 tỷ đồng, tăng 16% so với cùng kỳ), lợi nhuận sau thuế đạt hơn 111 tỷ đồng, tăng 58,9% so với cùng kỳ. Công ty cho biết hoạt động sản xuất kinh doanh của các công ty con, đặc biệt là cụm cảng Vip Greenport, Xanh Greenport và Nam Hải Đình Vũ đều tăng trưởng tốt về cả doanh thu và lợi nhuận.

Với Hải An, doanh nghiệp có triển vọng tăng trưởng dài hạn từ việc mở rộng tuyến vận tải Nội Á trong bối cảnh chuỗi cung ứng toàn cầu dịch chuyển và tận dụng năng lực của ông lớn ngành vận tải trong Liên doanh Zim - Hải An. Công ty liên tục mở rộng công suất đội tàu, củng cố thị phần ngành vận tải container, mang lại tăng trưởng lớn cho doanh thu từ hoạt động khai thác tàu. Đồng thời, doanh nghiệp hưởng lợi nhờ xu hướng cho thuê tàu định hạn tăng cao trong bối cảnh nguồn cung tàu năm nay không tăng nhiều so với năm ngoái.

Ba tháng đầu năm 2025, Hải An ghi nhận kết quả kinh doanh tăng trưởng mạnh mẽ, với doanh thu đạt hơn 1.169 tỷ đồng, tăng 66% và lợi nhuận sau thuế đạt hơn 233 tỷ đồng, tăng hơn 293% so với cùng kỳ năm 2024. Doanh thu và lợi nhuận năm 2025 của Hải An được Công ty Chứng khoán Guotan Junan Việt Nam ước tính tăng trưởng lần lượt 16,8% và 14,1%.

Tương tự, báo cáo tài chính hợp nhất quý I/2025 của Công ty cổ phần Gemadept (GMD) ghi nhận doanh thu đạt hơn 1.276 tỷ đồng, tăng 27% so với cùng kỳ năm 2024; lợi nhuận trước thuế đạt 583 tỷ đồng, giảm 17,5% so với cùng kỳ năm ngoái do cùng kỳ có khoản thu bất thường 340 tỷ đồng từ thoái vốn cảng, nhưng nếu xét riêng hoạt động kinh doanh cốt lõi thì lợi nhuận tăng trưởng 57%.

SSI Research cho biết, Gemadept có kế hoạch dành 5.000 tỷ đồng tiền mặt để ứng phó với căng thẳng chiến tranh thương mại trong ngắn hạn. Trong quý II/2025, cảng Gemalink sẽ mở thêm 4 tuyến dịch vụ mới sang châu Âu, châu Phi, Canada và Brazil. Trong khi đó, khách hàng của Công ty là các doanh nghiệp xuất khẩu đang mở rộng dịch vụ sang thị trường không phải Mỹ.

Đặc biệt, Gemadept đã cải thiện lợi thế cạnh tranh (vị trí cảng thuận lợi, hệ sinh thái logistics mạnh để cung cấp chuỗi cung ứng hoàn chỉnh, có cổ đông CMA CMG - hãng tàu container lớn thứ thế giới và là thành viên của Ocean Alliance), nên Công ty sẽ ít bị tác động từ thuế quan hơn so với các cảng khác.

Cả năm 2025, bất chấp lo ngại từ thuế đối ứng của Mỹ, Gemadept được SSI Research kỳ vọng sẽ duy trì đà tăng trưởng nhờ nhu cầu tích trữ hàng hóa trước mức thuế quan mới có hiệu lực và phí dịch vụ được điều chỉnh tăng.

Khi chính sách thuế đối ứng ngã ngũ, cơ hội và thách thức có thể cùng tồn tại, nhưng nhìn về dài hạn, vận tải biển và cảng biển vẫn là nhóm được giới chuyên gia đánh giá có khả năng vươn lên trong bất ổn, thích ứng và phục hồi nhanh trước các tác động.