Trong bối cảnh các nhiễu loạn thông tin và có những tin bất lợi trên thị trường bất động sản và chứng khoán, đặc biệt là việc bắt giữ Chủ tịch FLC và lùm xùm trái phiếu tại Tân Hoàng Minh… đã dẫn tới hàng loạt cổ phiếu nhóm này giảm mạnh.

Hiện nay, cơ quan quản lý chủ trương siết chặt quản lý phát hành trái phiếu doanh nghiệp trong ngắn hạn, dù vẫn tạo điều kiện phát triển bền vững cho kênh huy động này.

Theo nhiều ý kiến, diễn biến này chắc chắn sẽ tác động đến thị trường bất động sản trong ngắn hạn, tuy nhiên trong trung và dài hạn, đây sẽ là cơ hội tốt cho những doanh nghiệp có cấu trúc tài chính lành mạnh bứt phá.

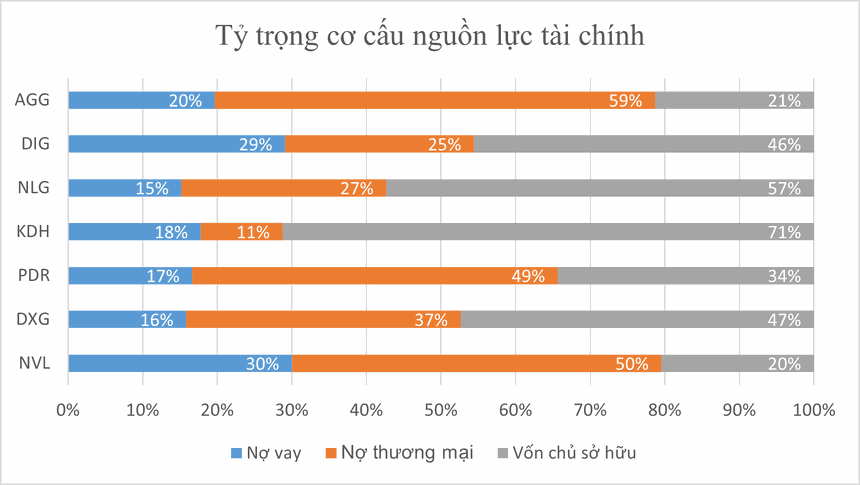

Nhìn nhanh các con số đánh giá sức khoẻ tài chính các doanh nghiệp bất động sản tại Việt Nam hiện nay, có thể thấy tùy chiến lược kinh doanh và phát triển của từng doanh nghiệp mà tỉ lệ Nợ vay/Tổng tài sản là khác nhau: Có doanh nghiệp nợ vay rất cao và có doanh nghiệp rất thận trọng với chiến lược nợ vay thấp.

Chẳng hạn tỷ lệ nợ vay/tổng tài sản của DIG là 29%, AGG là 20%, …và những doanh nghiệp có tài chính khá lành mạnh với tỷ lệ khá thấp như KDH 18%, NLG 15%, DXG 16%...

Đa phần các doanh nghiệp bất động sản sử dụng đòn bẩy để mở rộng thêm quỹ đất phục vụ cho phát triển dài hạn. Nhưng trong bối cảnh hiện nay, nhiều nhà đầu tư vẫn lo ngại với các doanh nghiệp sử dụng chiến lược nợ vay cao với tham vọng mở rộng quỹ đất sẽ gặp thách thức trước áp lực chi trả lớn khi các khoản nợ này đáo hạn với các khoản nợ ngắn hạn.

Vấn đề này cũng được các cổ đông quan tâm và đặt câu hỏi tại đại hội cổ đông. Trong đại hội cổ đông AGG vừa qua, cổ đông đặt câu hỏi về kế hoạch giảm nợ vay của AGG. Bà Huỳnh Thị Kim Ánh, Giám đốc tài chính AGG kế hoạch cho biết, tỷ lệ nợ vay của An Gia trong giai đoạn đầu có thể cao hơn trung bình ngành nhưng nhờ năm 2022, An Gia có kế hoạch bàn giao nhiều dự án, do đó có kế hoạch giảm tỷ lệ nợ vay về mức an toàn. Công ty sẽ tất toán khoản vay 1.800 tỷ đồng.

Tương tự tại PDR, cổ đông cho rằng, hầu hết các khoản của PDR đều ngắn hạn, trong khi thời gian khai thác, triển khai dự án bất động sản kéo dài vài năm và cần nguồn tiền lớn. Liệu có chăng sẽ tăng áp lực rủi ro cho công ty?

Theo ông Nguyễn Văn Đạt, Chủ tịch HĐQT PDR cho biết, năm nay có nguồn thu từ dự án Astra trên 10.000 tỷ đồng, dự án Nguyễn Thị Minh Khai 10.000 tỷ đồng, dự án Phước Hải mới động thổ tuần trước cũng dự có nguồn thu trên 10.000 tỷ đồng. Tổng cộng 3 dự án trên mang về cho PDR nguồn trên 30.000 tỷ đồng, mà đây chưa phải là các dự án lớn của công ty. Phát Đạt phát triển nhưng bền vững và chú trọng vào dòng tiền. Trước nay Công ty vay ngắn hạn nhiều, giờ đang chuyển dần qua vay trung hạn và năm nay sẽ huy động vốn nước ngoài tài trợ các hoạt động trung và dài hạn.

Tương tự, DXG theo chia sẻ từ lãnh đạo Đất Xanh trong buổi gặp gỡ nhà đầu tư tháng 3 vừa qua, khoản vay chuyển đổi là một trong các chiến lược đa dạng hóa cơ cấu nguồn vốn của Tập đoàn, giúp công ty bổ sung nguồn vốn dài hạn, lãi suất tốt, qua đó tạo lợi thế cạnh tranh. Tuy tích cực mở rộng quỹ đất nhưng ban lãnh đạo của DXG khẳng định mục tiêu duy trì nợ vay ở mức thấp để đảm bảo sức khỏe tài chính lành mạnh, bền vững.

Mới đây, Lãnh đạo DXG chia sẻ, Tập đoàn chủ trương sử dụng nguồn vốn dài hạn từ 4 năm trở lên, để phát triển quỹ đất thông qua việc phát hành trái phiếu dài hạn.

Đối với diễn biến giá cổ phiếu, trong bối cảnh thị trường chung điều chỉnh từ vùng đỉnh 1.530 điểm, giá cổ phiếu NLG, KDH, DXG… đã chiết khấu cùng với nhịp giảm của thị trường, đưa chỉ số P/B giảm mạnh. Tại mức giá chốt phiên ngày 21/04/2022, P/B hiện tại của NLG; KDH; DXG lần lượt là 1,3 lần; 3,1 lần và 1,4 lần.

Theo báo cáo chiến lược thị trường 2022 phát hành đầu năm nay, BVSC dự phóng mức P/B hợp lý cho doanh nghiệp ngành này trong năm 2022 là 2,8 lần, tạo ra sức hấp dẫn với các cổ phiếu có chỉ số P/B thấp hơn mức trung bình này.

|

| Nguồn: Báo cáo triển vọng thị trường 2022 BVSC |

Quỹ đất phục vụ cho chiến lược phát triển của các doanh nghiệp này lần lượt là NLG: 1.000 ha, KDH: 800 ha, DXG: 4.100 ha.

Trong diễn biến giao dịch phiên cuối tuần 22/04/2022, nhóm cổ phiếu này có dấu hiệu phục hồi dẫn đầu là DXG tăng trần (đóng cửa ở giá 34.650đ/cp); KDH +2.08%( đóng cửa ở giá 49.000đ/cp và NLG phục hồi giảm nhẹ 1.63% (đóng cửa ở mức giá 45.300đ/cp).