Cổ phiếu lao dốc không phanh từ đỉnh

Sự gia nhập của đông đảo nhà đầu tư mới sau khi thị trường chứng khoán tạo đáy vào đầu năm 2020 đã giúp thị trường có thêm nhiều màu sắc mới mẻ.

Một trong những ngành được hưởng lợi nhiều nhất và chứng kiến sự đột phá nhất là chứng khoán.

Nhiều cổ phiếu ngành này đã ghi nhận mức giá tăng bằng lần, thậm chí nhiều lần từ đáy. Cụm từ “bank - chứng - thép” được lan truyền khắp cộng đồng mạng trong một giai đoạn đủ để nói lên sức hút của nhóm cổ phiếu này.

Một câu chuyện mang tính toàn cầu, với số lượng tài khoản mở mới lập hết kỷ lục này đến kỷ lục khác, khối lượng giao dịch tăng đột biến, dư nợ cho vay ký quỹ mở rộng… Đó là một câu chuyện đủ hay và cũng đầy thực tế để giúp chứng khoán trở thành nhóm cổ phiếu được chú ý nhiều nhất.

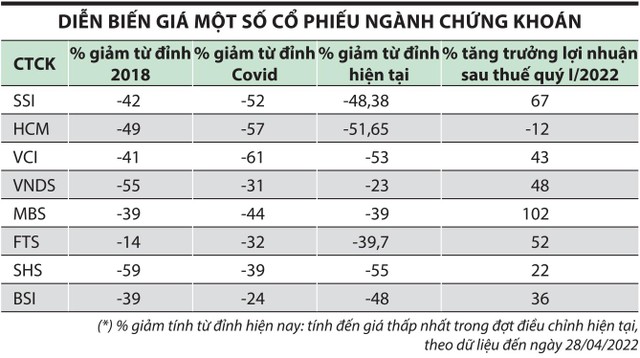

Tuy nhiên, đến cuối năm 2021, đầu năm 2022, gió đã đổi chiều khi cổ phiếu chứng khoán đồng loạt lập đỉnh.

So với đỉnh của thị trường vừa được tạo trong tháng 4 vừa qua, nhóm cổ phiếu chứng khoán - với vai trò là một trong những nhóm cổ phiếu dẫn dắt - đã tạo đỉnh trước thị trường. Đây là dấu hiệu rõ ràng mà ít người chú ý tới.

Không tính đến đợt giảm năm 2020 dưới tác động của dịch Covid-19, mức giảm hiện tại cũng đã ngang bằng với đợt giảm năm 2018 khi thị trường tạo đỉnh.

Đáng chú ý, trong khi lợi nhuận quý I/2022 của đa phần công ty chứng khoán đều duy trì được sự tăng trưởng và mức lãi là rất cao, nhiều cổ phiếu vẫn chìm sâu. Điều này đặt ra câu hỏi với nhiều người: “Có chuyện gì đang xảy ra với cổ phiếu ngành chứng khoán?”.

Thị trường đạt ngưỡng, cạnh tranh ngày càng khốc liệt

Thị trường chứng khoán đã có sự thay đổi lớn với số lượng nhà đầu tư mới đổ vào đông đảo kể từ khi dịch bệnh bùng phát.

Điều này giúp ngành chứng khoán thắng lớn, với kết quả kinh doanh tăng trưởng đột biến trong suốt thời gian qua.

|

Tuy nhiên, không thể phủ nhận, dù có thuận lợi đến đâu, chứng khoán cũng là nhóm cổ phiếu chu kỳ.

Việc nhóm cổ phiếu chứng khoán tạo đỉnh trước thị trường 3 - 6 tháng một lần nữa khẳng định điều này. Thị trường không thể tăng mãi được và cũng có lúc đạt ngưỡng, thanh khoản mà dư nợ ký quỹ cũng như vậy.

Như chúng ta đều biết, thị trường đã tạo đỉnh vào đầu tháng 4 và đang trong nhịp suy giảm mạnh nhất tính từ khoảng hơn 1 năm trở lại đây.

Tuy nhiên, thanh khoản đi trước giá, thị trường đã có những dấu hiệu suy yếu thanh khoản kể từ đầu năm, cho đến những ngày cuối tháng 4, giá trị khớp lệnh của HOSE đã xuống dưới 20.000 tỷ đồng/phiên.

|

Điều đó khiến kỳ vọng lợi nhuận quý II/2022 của ngành chứng khoán khó duy trì sự tăng trưởng. Theo thống kê cuối quý I/2022, dư nợ cho vay, bao gồm cho vay margin và ứng trước tại các công ty chứng khoán vẫn tiếp tục lập kỷ lục với hơn 201.176 tỷ đồng tại ngày 31/3/2022.

Tuy nhiên, tốc độ tăng margin đã có xu hướng giảm, chỉ còn 3% (6.080 tỷ đồng), chậm hơn đáng kể so với mức tăng của quý trước (luôn ở mức hai chữ số, riêng quý IV/2021 tăng 27%).

Đó là những nguyên nhân dễ dàng có thể nhận ra vì nhóm cổ phiếu chứng khoán rất nhạy cảm với thị trường. Ngoài ra, còn phải nhắc đến một nguyên nhân sâu xa hơn mà khi thị trường giảm mới được nhắc đến nhiều, đó là mức độ cạnh tranh ngày càng khốc liệt trong ngành.

Nếu theo dõi con số biến động thị phần trong vòng 5 năm trở lại đây, sẽ thấy rất rõ mức độ cạnh tranh là khốc liệt như thế nào. Rất nhiều tên tuổi lớn đã dần để đánh mất thị phần vào những “tay chơi” mới nổi.

Tất nhiên, con số thị phần có thể là bức tranh không đầy đủ, bởi nhiều công ty vẫn tuyên bố lựa chọn quản trị theo hướng tập trung vào hiệu quả, thay vì hạ phí để đánh đổi thị phần.

Tuy nhiên, cũng chưa thể kiểm chứng liệu rằng khi thị trường không thuận lợi, các công ty đánh mất thị phần còn có thể duy trì hiệu quả hoạt động như 2 năm trở lại đây hay không.

Khi thị trường thuận lợi và tăng trưởng quá nhanh về thanh khoản, dư nợ ký quỹ, mặt bằng giá cổ phiếu, đôi khi con số hiệu quả hoạt động không thể bóc tách được hết là nhờ chiến lược công ty đó hiệu quả, hay đơn thuần là gặp thời thì “nước lên thuyền lên”. Khi thị trường lao dốc, có vẻ những công ty bị mất đi miếng bánh của mình nhiều nhất đang chịu sự giảm giá mạnh nhất và ngược lại.

Cơ hội, nhưng không dành cho tất cả

Khi giá cổ phiếu ngành chứng khoán đã giảm rất sâu kể từ đỉnh, tất nhiên, câu hỏi thường trực của thị trường là khi nào nhóm này tạo đáy, định giá đã đủ hấp dẫn hay chưa và có cơ hội nào là sáng cửa?

Nếu nhìn vào con số định giá của ngành, đến cuối tháng 4, theo dữ liệu của Fiinpro, P/B của ngành đã giảm về mức 2 lần, so với mức đỉnh 3,5 lần mà theo quan điểm của người viết là rất đắt đỏ so với định giá của các công ty trong khu vực.

Đây cũng chưa phải là mức thấp so với mức 1 - 1,5 lần trước đỉnh 2018 hoặc thậm chí xuống sát 0,5 lần trong đợt bán tháo do ảnh hưởng của đại dịch Covid vào đầu năm 2020, nhưng cũng đã hợp lý hơn rất nhiều.

Ở một góc nhìn khác, P/E hiện tại của ngành chứng khoán chỉ khoảng 10,5 lần, về vùng có thể nói là khá thấp so với dữ liệu lịch sử.

Tuy nhiên, P/E có vẻ như không được nhà đầu tư quan tâm nhiều, bởi lẽ khả năng duy trì lợi nhuận trong thời gian sắp tới mới là quan trọng.

Trong một thị trường nhà đầu tư cá nhân chiếm tỷ trọng khoảng 90% giá trị giao dịch như Việt Nam thì yếu tố tăng trưởng lợi nhuận luôn được đề cao.

Hiện tại, trên thị trường cũng có rất nhiều doanh nghiệp cơ bản tốt, định giá hấp dẫn nhưng thiếu đi yếu tố tăng trưởng cũng không được nhà đầu tư quan tâm nhiều.

Thị trường chứng khoán trong thời gian tới được kỳ vọng rất nhiều, đó là kỳ vọng nâng hạng lên thị trường mới nổi, kỳ vọng hệ thống giao dịch mới với nhiều sản phẩm mới, trong đó có giao dịch T+0 và bán khống.

Quan trọng hơn nữa, độ phủ chứng khoán hiện tại ngày càng rộng, với số lượng nhà đầu tư mới tiếp tục gia nhập thị trường. Điều này tạo ra rất nhiều cơ hội cho các công ty chứng khoán trong tương lai.

Tuy nhiên, cũng sẽ có người thắng và kẻ thua trong cuộc cạnh tranh ngày càng khốc liệt. Ở đó, người thắng cần tạo ra sự khác biệt và không ngừng đổi mới.

Đối với nhà đầu tư quan tâm đến cổ phiếu chứng khoán, có lẽ con số lợi nhuận hay định giá hiện tại không quan trọng bằng phân tích chiến lược của công ty mà mình có ý định đầu tư. Chiến lược và lợi thế cạnh tranh là yếu tố quan trọng nhất ở thời điểm hiện tại và sẽ được thể hiện rõ ràng khi thị trường khó khăn. Người chậm chân và kém linh hoạt sẽ bị loại khỏi đường đua.