Nguyên nhân sụp đổ

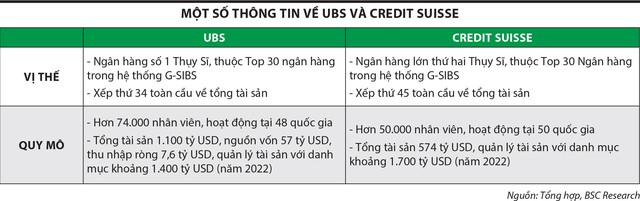

Ngày 18/3/2023, dưới sự bảo trợ của Chính phủ và Ngân hàng Trung ương Thụy Sĩ (SNB), UBS thực hiện mua lại Credit Suisse với giá 3 tỷ CHF. Theo đó, UBS sẽ hoán đổi cổ phiếu Credit Suisse theo tỷ lệ 1:22,48 (22,48 cổ phiếu Credit Suisse đổi được 1 cổ phiếu UBS).

|

Diễn biến khủng hoảng tại Credit Suisse. Nguồn: Tổng hợp, BSC Research. |

Thương vụ mua lại này được thực hiện thông qua một sắc lệnh khẩn cấp của Chính phủ Thụy Sĩ mà không cần ý kiến của cổ đông, nhằm tránh một cuộc khủng hoảng tài chính rộng hơn.

Sự chấm dứt thương hiệu tồn tại 167 năm của Credit Suisse, một trong những ngân hàng đầu tư lớn nhất tại châu Âu và có hoạt động kinh doanh trên toàn cầu, xuất phát từ nhiều nguyên nhân.

|

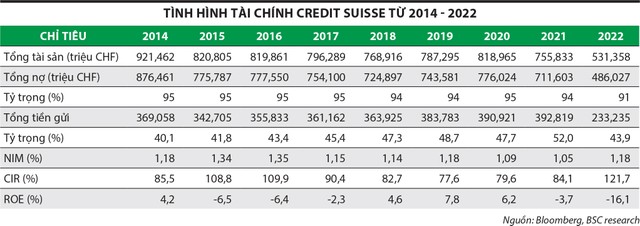

Thứ nhất, khẩu vị đầu tư rủi ro cao. Mảng hoạt động ngân hàng đầu tư liên tục thua lỗ khiến hiệu quả hoạt động thấp. Bên cạnh đó, một số vụ lùm xùm pháp lý, scandal trong 2 năm qua khiến uy tín của Credit Suisse giảm sút, lượng tiền gửi của khách hàng trong năm 2022 giảm mạnh, riêng quý IV/2022 mất khoảng 38% lượng tiền gửi.

Thứ hai, Credit Suisse thua lỗ 7,3 tỷ CHF trong năm 2022, sau khi năm 2021 lỗ 1,57 tỷ CHF (trong đó, Ngân hàng tiêu tốn 1,1 tỷ CHF cho “các vụ kiện tụng lớn”).

|

Thứ ba, trong bối cảnh mối lo ngại về bất ổn hệ thống tài chính - ngân hàng toàn cầu tăng lên sau sự sụp đổ 3 ngân hàng tại Mỹ, cổ đông lớn nhất của Credit Suisse là Ngân hàng Quốc gia Saudi Arabia tuyên bố sẽ không đầu tư thêm, càng khiến Credit Suisse rơi vào tình thế “ngàn cân treo sợi tóc”, buộc phải đề nghị SNB ra một tuyên bố hỗ trợ.

.") |

Tình hình các mảng hoạt động kinh doanh của Credit Suisse đến tháng 12/2022 (Đơn vị: tỷ CFH). |

Case study kinh điển

Thương vụ UBS mua Credit Suisse với sự hỗ trợ của SNB được đẩy nhanh cho thấy tính chất và vai trò quan trọng của các ngân hàng trung ương trong việc tránh sụp đổ mang tính lây chuyền trong hệ thống ngân hàng trên thế giới.

Mới đây nhất, các ngân hàng trung ương Mỹ, châu Âu, Canada, Anh, Nhật Bản, Thụy Sĩ đã công bố cơ chế phối hợp nhằm hỗ trợ thanh khoản cho thị trường, phần nào cho thấy các nước đã có kinh nghiệm hơn, phản ứng nhanh hơn trong xử lý khủng hoảng so với năm 2008.

Khác với sự sụp đổ của 3 ngân hàng tại Mỹ gồm Silvergate Bank, Silicon Valley Bank, Siganature Bank là các ngân hàng mang tính địa phương, khủng hoảng tại Credit Suisse mang tính chất toàn cầu. Đây là một trong các ngân hàng đầu tư năng động tại nhiều thị trường, với quy mô tài sản quản lý gấp gần 2 lần quy mô của cả 3 ngân hàng tại Mỹ nêu trên. Chính vì thế, không chỉ các bài học về nguyên nhân sụp đổ của Credit Suisse, mà quan trọng hơn là các nhà làm chính sách sẽ có được một trường hợp nghiên cứu tình huống (case study) kinh điển để phòng ngừa các rủi ro tương tự trong tương lai.

Thứ nhất, sụp đổ không phải luôn luôn xấu. Trong chu kỳ kinh tế, việc các doanh nghiệp yếu sụp đổ là một phần tự nhiên và cần thiết. Điều này giúp tạo ra sự cạnh tranh và sự đổi mới trong nền kinh tế, khi nguồn vốn luân chuyển đến các đơn vị kinh doanh hiệu quả, tạo tạo công ăn việc làm, sức bật cho nền kinh tế.

Thứ hai, tốc độ, tốc độ và tốc độ. SNB nhanh chóng đưa ra các biện pháp bảo đảm, tạo dựng cơ sở để UBS mua lại Credit Suisse chỉ trong 2 ngày cuối tuần, với mục tiêu hoàn thành trước giờ giao dịch sáng thứ Hai, nhằm tránh cuộc khủng hoảng lan rộng. Trong tình huống khẩn cấp, ngân hàng trung ương sẵn sàng can thiệp, tìm giải pháp tối ưu với các tổ chức để củng cố niềm tin của cộng đồng nhà đầu tư, đảm bảo thị trường vận hành an toàn, thông suốt.

Thứ ba, phối hợp, phối hợp và phối hợp. Các ngân hàng trung ương có sự chuẩn bị kỹ lưỡng, phối hợp chặt chẽ cùng nhau khi nhận diện các vụ sụp đổ lớn như Credit Suisse, để chặn đứng nguy cơ khủng hoảng lan rộng. Đây là một nỗ lực rất đáng ghi nhận so với cuộc khủng hoảng tài chính toàn cầu năm 2008.

Thứ tư, rủi ro, rủi ro và rủi ro. Ngay cả ngân hàng đầu tư thành lập từ 1856, với tổng tài sản hàng trăm tỷ USD, đã vượt qua hai thế chiến, rất nhiều khó khăn, thách thức… cũng không thể buông lỏng quản trị. Công thức đầu tư với khẩu vị rủi ro cao đi kèm thiếu kiểm soát rủi ro trong môi trường lãi suất cao có thể dẫn đến mất cân bằng tài chính và sụp đổ. Các định chế tài chính, ngân hàng, quỹ đầu tư cần cân bằng danh mục, nâng cao khả năng quản trị, đảm bảo thanh khoản trong các tình huống xấu.

Việt Nam trong thời gian qua cũng đã chủ động điều hành chính sách tiền tệ, linh hoạt, thích ứng với môi trường đầy biến động, đặc biệt động thái giảm lãi suất điều hành, tiến đến giảm lãi suất cho vay nhằm hỗ trợ doanh nghiệp được đánh giá là bước đi táo bạo, nhưng cần thiết. Tuy vậy, với diễn biến thế giới hiện tại, cộng với các yếu tố nội tại như vẫn tồn tại các vấn đề về thị trường trái phiếu doanh nghiệp, thị trường bất động sản, nhu cầu tiêu dùng, một số động lực tăng trưởng kinh tế có dấu hiệu yếu đi có thể gây ra nguy cơ biến động tiêu cực đến một số tổ chức kinh tế. Do vậy, cơ quan quản lý ngành ngân hàng cần thận trọng, tiếp tục học hỏi kinh nghiệm trên thế giới để điều hành chính sách tiền tệ.

Thương vụ UBS mua lại Credit Suisse với sự bảo trợ, tham gia quyết liệt của SNB có thể là trường hợp điển hình cho các ngân hàng trung ương khác trên thế giới, đặc biệt là các quốc gia đang phát triển, thị trường mới nổi, cận biên nghiên cứu, làm cơ sở tham chiếu để áp dụng, giải quyết các vấn đề tương tự nếu phát sinh trong tương lai.