Đà tích cực tiếp tục được duy trì

Thị trường bất động sản nhà ở quý I/2025 tiếp nối đà phục hồi từ cuối năm 2024 với nhiều tín hiệu tích cực cả về nguồn cung lẫn sức cầu.

Số liệu của Hội Môi giới bất động sản Việt Nam (VARS) cho thấy, trong quý I/2025, nguồn cung nhà ở đạt 27.000 sản phẩm, tăng 33% so với cùng kỳ năm 2024. Trong đó, có 14.500 sản phẩm chào bán mới, dù chỉ bằng khoảng 1/2 quý liền trước, nhưng tăng gấp 3 so với cùng kỳ năm trước.

Tỷ lệ hấp thụ chung toàn thị trường đạt 45%, tương đương với 12.273 giao dịch, bằng 50% quý trước, nhưng tăng gấp đôi cùng kỳ năm trước. Phân khúc căn hộ tiếp tục dẫn dắt thị trường, đóng góp tới 72% tổng lượng giao dịch.

Theo bà Phạm Thị Miền - Phó viện trưởng Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam (VARS IRE), các dự án nhà ở mở bán trong quý đầu năm nay nhìn chung đều được hấp thụ tốt nhờ nhu cầu ở thực tăng cao.

Đồng thời, tâm lý của nhà đầu tư lạc quan hơn về kỳ vọng tăng giá trong trung - dài hạn nhờ động lực tăng trưởng kinh tế và hệ thống hạ tầng giao thông phát triển.

Đáng chú ý, việc Chính phủ chỉ đạo tiếp tục duy trì mặt bằng lãi suất ở mức thấp sẽ góp phần kích thích nhu cầu bất động sản, không chỉ ở nhóm người mua để ở, mà còn từ các nhà đầu tư cá nhân.

“Đây là động lực để thị trường quý II/2025 khởi sắc hơn”, bà Miền nhấn mạnh, đồng thời cho biết thêm, dự kiến trong quý II/2025, nguồn cung sơ cấp trên thị trường cả nước sẽ tăng tới 90% so với quý trước đó, đạt khoảng 14.000 sản phẩm mới.

Riêng tại Hà Nội, số lượng sản phẩm mới vào khoảng 4.000 căn, đến từ các dự án The Charm An Hưng, Kepler Tower, The Paris - Vinhomes Ocean Park 1, The Matrix Premium, Noble Crystal, The Ninety Complex, Masteri Grand Avenue...

Đại diện Megan Holdings cho hay, phân khúc căn hộ để bán tại Hà Nội ghi nhận nhiều tín hiệu tích cực thời gian qua. Việc nguồn cung mới sẽ gia tăng và đa dạng hơn, cùng mặt bằng lãi suất tiếp tục ở mức thấp… sẽ giúp cải thiện tâm lý người mua nhà.

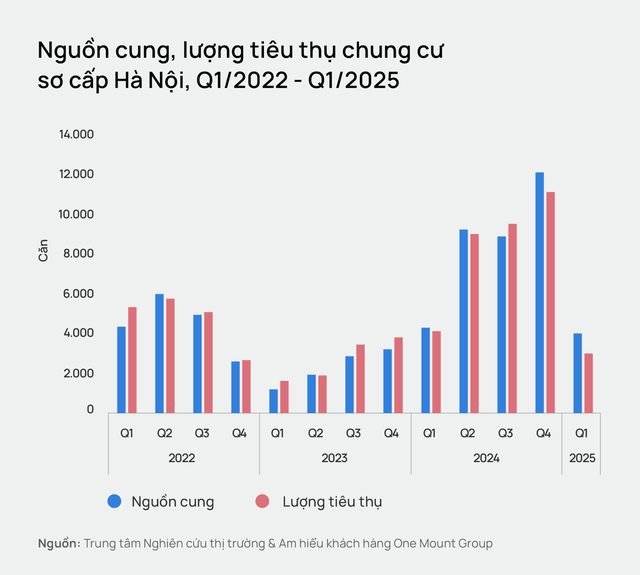

Kết quả khảo sát nhu cầu nhà ở tại Hà Nội của Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng One Mount Group thực hiện mới đây cũng cho thấy, có tới hơn 80% số người tham gia khảo sát có kế hoạch mua nhà trong giai đoạn 2025-2026.

“Nhu cầu cao đối với phân khúc chung cư xuất phát từ yếu tố nguồn cung, mức giá và nhóm khách hàng mục tiêu. Cụ thể, trong năm 2024, nguồn cung căn hộ cùng với lượng tiêu thụ tăng mạnh, đạt khoảng 33.000-34.000 căn, mức cao nhất trong 5 năm qua và gần tương đương thời kỳ trước Covid. Chung cư cũng chiếm tới 57% tổng số giao dịch bất động sản tại Hà Nội”, ông Trần Minh Tiến - Giám đốc Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng One Mount Group lý giải, đồng thời cho biết thêm, dù giá bán đã tăng đáng kể, song phân khúc chung cư vẫn được đánh giá là có suất đầu tư phù hợp với tài chính của các cặp vợ chồng trẻ và nhóm khách hàng đầu tư khi có hơn 50% khách hàng sẵn sàng chi trả trong khoảng 3-5 tỷ đồng. Các loại hình căn hộ 1 ngủ +1 và 2 ngủ được quan tâm nhiều nhất từ người mua.

Phân khúc hạng C trở lại

Theo bà Trịnh Thị Kim Liên - Giám đốc Kinh doanh Dat Xanh Services, thị trường kỳ vọng trạng thái “nén” trong quý đầu năm sẽ được “giải phóng” trong quý II này khi nguồn cung tăng mạnh, kéo theo mức tiêu thụ cải thiện đáng kể. Các dự án đến từ nhóm chủ đầu tư uy tín được cho là sẽ dẫn dắt lực cầu.

|

Tuy nhiên, triển vọng phục hồi cũng gặp không ít thách thức, đặc biệt là nỗi lo từ chính sách thuế quan mới mà Mỹ áp đặt. Động thái này đang khiến nhiều kế hoạch kinh tế vĩ mô và ngành nghề, trong đó có bất động sản, phải tính toán lại. Bên cạnh đó, giá bán sơ cấp trên toàn thị trường được dự báo tăng trung bình 3-5% khi phần lớn nguồn cung mới đến từ phân khúc cao cấp và hạng sang.

Bà Phạm Thị Miền cũng cho hay, hiện tại, cơ cấu nguồn cung nhà ở vẫn mất cân đối nghiêm trọng, các sản phẩm mới chủ yếu hướng đến nhóm khách hàng có khả năng tài chính cao và nhà đầu tư tìm kiếm sản phẩm có giá trị gia tăng lâu dài.

Trong khi đó, dù tỷ trọng chung cư bình dân được cải thiện, chiếm gần 13% tổng nguồn cung mới trong quý I/2025, tương đương gần 2.000 sản phẩm, tăng lần lượt 33% và 54% so với quý liền trước và cùng kỳ năm trước nhờ có thêm nhiều dự án nhà ở xã hội được mở bán, nhưng vẫn vô cùng khiêm tốn so với nhu cầu thực tế.

Tuy vậy, bà Miền cũng kỳ vọng, việc các dự án nhà ở đang được rốt ráo gỡ vướng pháp lý sẽ giúp gia tăng nguồn cung, mang tới cho người mua có thêm cơ hội sở hữu nhà ở, nhất là tại các đô thị lớn.

Ngoài ra, nhiều dự án nhà ở xã hội mới sẽ sớm ra mắt thị trường sẽ giúp đa dạng hóa sản phẩm, qua đó hạ nhiệt giá nhà. Chẳng hạn, tại Hà Nội, dự kiến sẽ có khoảng 6.000 căn nhà ở xã hội được bàn giao trong năm nay. Ngoài ra, gần 12.300 căn đang trong giai đoạn chuẩn bị đầu tư tại các huyện Đông Anh và Gia Lâm.

Cũng cần lưu ý thêm, trong nửa cuối tháng 3/2025, thị trường bắt đầu chứng kiến sự chững lại đà tăng giá của sản phẩm chung cư thứ cấp với mức giảm từ 2-6% so với mức đỉnh đầu năm ngoái, tập trung ở những dự án như Hà Nội Paragon, Mipec Rubik 360 (Cầu Giấy), Masteri West Heights, Imperia Smart City, The Zei Mỹ Đình (Nam Từ Liêm), Imperia Sky Garden (quận Hai Bà Trưng), CT4 Yên Nghĩa, The Sparks (Hà Đông)...

Mặc dù mức giảm chưa nhiều, nhưng cũng đã cho thấy tín hiệu đảo chiều của thị trường.

Cụ thể hơn, bà Đỗ Thu Hằng - Giám đốc cấp cao Bộ phận Tư vấn và Nghiên cứu, Savills Hà Nội cho biết, quá trình điều chỉnh không còn mang tính cục bộ, mà diễn ra trên phạm vi rộng, phản ánh rõ áp lực tái cân bằng giữa cung - cầu.

Tuy nhiên, mức giảm hiện tại chưa đủ hấp dẫn để tạo ra làn sóng giao dịch mạnh giữa người bán và người mua. Do đó, mặt bằng giá căn hộ trên thị trường thứ cấp sẽ còn giảm trong thời gian tới, nhất là khi nguồn cung sơ cấp tăng dần và sản phẩm cũng đa dạng hơn.

Theo dự đoán của bà Hằng, năm 2026, giá sơ cấp sẽ có xu hướng giảm khi các chủ đầu tư quay trở lại phát triển phân khúc hạng C, vốn đã khan hiếm trong thời gian dài. Việc tái cung cấp các căn hộ dưới 3 tỷ đồng sẽ giúp thị trường tiếp cận gần hơn với nhu cầu thực, tạo thế cân bằng hơn giữa cung và cầu.