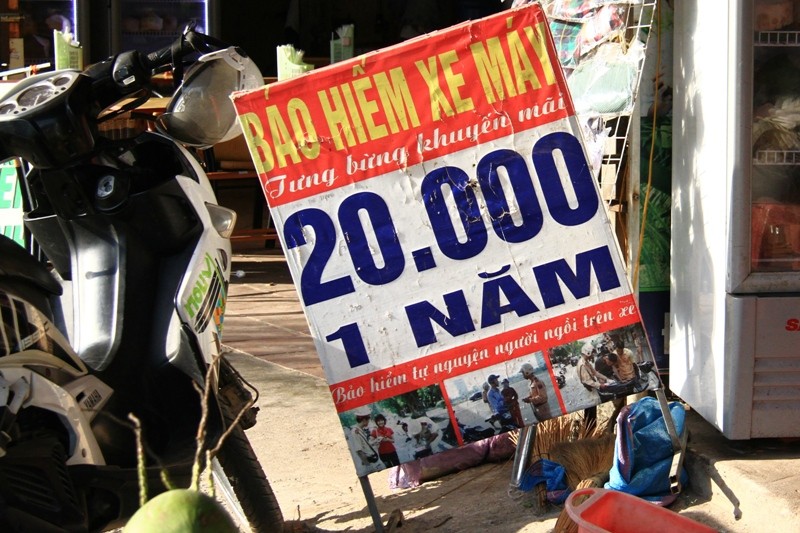

Không khó để bắt gặp những biển quảng cáo, những điểm bán bảo hiểm với lời chào mời hấp dẫn: “Bảo hiểm xe máy, chỉ 20.000 đồng/năm” trên nhiều tuyến quốc lộ.

Trong vai một người cần mua bảo hiểm, phóng viên báo Đầu tư Chứng khoán đã thu thập được không ít thông tin thú vị.

Chân cầu Thăng Long, khu vực gần Khu công nghiệp Thăng Long, Hà Nội được coi là thiên đường của bảo hiểm giá rẻ. Ở đây có thể đếm được khoảng trên 20 điểm bán bảo hiểm xe máy, mức giá từ 20.000 - 50.000 đồng/xe/năm.

Ghé vào cửa hàng Thạch dừa Hoàng Long, vừa uống nước dừa, tôi vừa hỏi bác bán hàng: “Bảo hiểm gì mà rẻ thế bác, chỉ 20.000 đồng một năm, có phải là bảo hiểm xịn không”?

“Đây đều là bảo hiểm của công ty có tên tuổi. Bảo hiểm 20.000 đồng cũng có, nhưng chủ yếu tôi bán loại 50.000 đồng/năm. Ở đây bán cho công nhân khu công nghiệp là chính. Chủ yếu mọi người mua để đối phó với công an khi về quê, nên bán tốt nhất vào dịp cuối năm, đầu năm”, vừa đưa cho tôi xem cuốn ấn chỉ của một công ty bảo hiểm, bác chủ đại cho biết.

Bảo hiểm giá rẻ được chủ quán bán thêm cùng đồ uống, theo kiểu "bia kèm lạc"

Qua khảo sát tại một số điểm bán bảo hiểm khác, phóng viên Báo Đầu tư Chứng khoán ghi nhận, thực ra các tấm biển bán bảo hiểm với giá 20.000 đồng/năm chỉ là một chiêu trò marketing của các đại lý bán hàng, nhằm dẫn dụ người mua quan tâm đến loại sản phẩm này.

Hầu hết, khách hàng sau khi dừng chân đều được tư vấn mua cả bảo hiểm bắt buộc trách nhiệm dân sự (bảo hiểm bắt buộc) và bảo hiểm tự nguyện với tổng chi phí là 50.000 đồng/năm.

Dù mức giá bán ra là 50.000 đồng, nhưng trên giấy chứng nhận vẫn ghi chính xác mức giá 86.000 đồng -đã có VAT (bảo hiểm tự nguyện: 20.000 đồng/năm, bảo hiểm bắt buộc: 66.000 đồng/năm).

Theo lời rỉ tai của một đại lý bán bảo hiểm, với mức giá nói trên, đại lý và công ty bảo hiểm "cưa đôi" doanh thu, mỗi bên hưởng 25.000 đồng. Như vậy, với việc giảm giá bán để cạnh tranh, chỉ thu về 25.000 đồng cho cả hai loại bảo hiểm tự nguyện và bắt buộc, rõ ràng, các doanh nghiệp bảo hiểm đang phải gánh lỗ để lấy doanh thu nghiệp vụ.

Lý giải về việc này, một cán bộ nghiệp vụ bảo hiểm cho biết, trong trường hợp công ty bảo hiểm chỉ thu về 25.000 đồng cho hai loại bảo hiểm. Sau khi trừ thuế VAT (6.000 đồng) còn 19.000 đồng, tương đương 23,75% phí thuần 80.000 đồng, trong khi doanh nghiệp phải chi nhiều khoản phí.

Cụ thể, chi phí quản lý doanh nghiệp (tùy quy mô từng doanh nghiệp bảo hiểm, dao động <10%), dự phòng phí chưa được hưởng (giả thiết theo phương pháp 50% tổng phí giữ lại của năm tài chính), dự phòng bồi thường cho các yêu cầu bồi thường chưa được giải quyết, dự phòng bồi thường cho các tổn thất phát sinh thuộc trách nhiệm nhưng chưa thông báo (số tiền bồi thường của một năm tài chính = số tiền bồi thường thực trả + dự phòng bồi thường cho các yêu cầu bồi thường chưa được giải quyết đến thời điểm cuối năm tài chính, con số này khoảng 7 -8%), dự phòng bồi thường cho các dao động lớn về tổn thất (1-3% phí giữ lại).

Như vậy, doanh nghiệp bảo hiểm đã bị lỗ kỹ thuật, (-) hoạt động kinh doanh bảo hiểm. Tuy nhiên, các khoản dự phòng nằm trong tổng nguồn vốn của doanh nghiệp bảo hiểm, nên không quá khó hiểu khi các doanh nghiệp bảo hiểm đều chấp nhận lỗ kỹ thuật để gia tăng trích lập dự phòng thông qua các sản phẩm bán lẻ nói chung và có phương án giữ lại toàn bộ phí bảo hiểm và mức trách nhiệm.

Những hệ lụy

Theo quy định của Bộ Tài chính, các đại lý bán bảo hiểm đều phải có chứng chỉ đào tạo. Tuy nhiên, nhiều đại lý bán bảo hiểm hiện nay không hề có chứng chỉ nghề này.

Đại diện một công ty bảo hiểm cho biết: “Quy định là vậy, nhưng vận động đại lý đi học không dễ, vì nhiều đại lý bán bảo hiểm chỉ là sản phẩm bán kèm cùng mặt hàng khác để tận dụng mặt bằng, thời gian. Hơn nữa, các đơn vị kinh doanh bảo hiểm đều có sức ép lớn về mặt doanh thu, nên việc cho các đại lý không qua đào tạo “bung” ra để bán là điều dễ hiểu”.

Một điểm bán bảo hiểm giá rẻ ngay chân cầu Thăng Long.

Khi vào vai một nhân viên kinh doanh đi mở thị trường, phóng viên Báo Đầu Tư Chứng khoán được chị H, một đại lý bán bảo hiểm vỉa hè thuyết phục: “Bọn chị đang nhận nộp lại công ty 25.000 đồng cho cả bảo hiểm bắt buộc và tự nguyện. Nếu em đồng ý giao thấp hơn, khoảng 22.000 đồng thì mang sang đây, chị sẽ chia cho các anh em bán giúp”.

Chị H cũng cho biết thêm, nếu tập trung bán, cao điểm có tháng chị cũng bán được trên 100 cuốn ấn chỉ xe máy (loại 10 tờ).

Như vậy, với một đại lý như chị H, nếu bán tốt thì có thể đạt mức 1.000 bảo hiểm (2 loại bắt buộc và tự nguyện)/tháng. Một con số rất thuyết phục với các công ty bảo hiểm.

Chị H và phần đa những người bán bảo hiểm ở khu cầu Thăng Long đều là dân địa phương, cắm ô, kê bàn bán bảo hiểm chứ chẳng ai được đào tạo và có chứng chỉ nghề.

Vì vậy nên mới có những trường hợp, người bán cứ bán bừa bảo hiểm, không hề kiểm tra đăng ký xe. Thậm chí, chỉ cần thu tiền, còn giấy chứng nhận phó mặc cho khách hàng tự điền thông tin.

Đại diện một công ty bảo hiểm cho biết: “Có trường hợp khi xảy ra bồi thường, công ty bảo hiểm tìm mỏi mắt không ra thông tin hồ sơ do đại lý bán bậy, đưa liên 1 cho người mua tự điền, phần mình thì điền bừa thông tin vào liên 2, rồi nộp về công ty, dẫn đến liên 1 và liên 2 không khớp”.

Vấn đề nội tại: cạnh tranh về giá

Bảo hiểm giá rẻ đang phản ánh một vấn đề nội tại của không ít doanh nghiệp bảo hiểm, đó là chấp nhận lỗ kỹ thuật để đạt doanh thu. Bên cạnh đó, nó cũng cho thấy còn có những sự lỏng lẻo trong quản lý bán hàng, sự thỏa hiệp dễ dãi của một số đơn vị bảo hiểm với đại lý.

Tình trạng này nếu kéo dài và cuộc đua giảm giá giành thị phần ngày càng quyết liệt, thì phía chịu thiệt hại cuối cùng lại chính là các đơn vị kinh doanh bảo hiểm, nhất là với những đơn vị không chịu tham gia sân chơi có sự nhiễu loạn về giá này.

Người dân mua bảo hiểm giá rẻ trên đường Hồ Tùng Mậu, phường Mai Dịch, quận Cầu Giấy, Hà Nội

Trao đổi với chúng tôi, đại diện một cán bộ kinh doanh bảo hiểmcho biết: “Công ty chúng tôi chỉ bán bảo hiểm tự nguyện khi khách hàng đã mua bảo hiểm trách nhiệm dân sự bắt buộc.

Chúng tôi cũng thường xuyên đi rà soát và khuyến cáo các đại lý bán đúng quy định, đúng mức giá chứ không khuyến khích bán bảo hiểm giá rẻ để tăng doanh thu.

Chúng tôi không phát triển thị trường bằng mọi cách, mà thay và đó là đẩy mạnh các hoạt động marketing, bán hàng online theo đúng quy định của pháp luật”.

Thậm chí, trước sự cạnh tranh trên thị trường, một cán bộ quản lý nghiệp vụ bảo hiểm chia sẻ: “Bảo hiểm mô tô, xe máy có sự cạnh tranh khốc liệt, trong khi lợi nhuận không cao, do vậy, công ty chúng tôi không chủ động đẩy mạnh mảng dịch vụ này, mà tập trung vào các nghiệp vụ bảo hiểm khác mà đơn vị có thế mạnh”.

Thị trường bảo hiểm có sự cạnh tranh ngày càng khốc liệt, đã đến lúc các doanh nghiệp cần đẩy mạnh hoạt động truyền thông, tiếp thị và nâng cao chất lượng phục vụ khách hàng.

Cạnh tranh về giá không phải giải pháp bền vững, nó chỉ khiến các doanh nghiệp níu chân nhau chứ không tạo ra động lực hay sự thúc đẩy tích cực nào cho cả doanh nghiệp và thị trường.