Từ PHR…

Đợt điều chỉnh mạnh của thị trường chứng khoán từ đầu tháng 4 đến giữa tháng 5 đã khiến hầu hết các cổ phiếu rơi 40 - 50% giá trị, thậm chí có những cổ phiếu có mức giảm lớn hơn. Mức chiết khấu giá lớn như vậy đã đưa nhiều cổ phiếu về vùng hấp dẫn cho việc đầu tư hưởng cổ tức, chưa kể cơ hội thị giá bật lại sau giai đoạn thị trường tạo đáy.

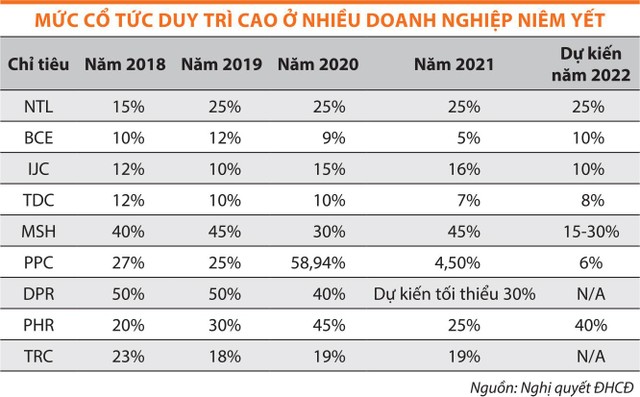

Thống kê trên sàn chứng khoán giai đoạn từ năm 2018 tới nay cho thấy, nhiều doanh nghiệp niêm yết duy trì mức cổ tức cao bằng tiền mặt nhờ có dòng tiền kinh doanh ổn định. Trong đó, không thể không kể tới nhóm doanh nghiệp ngành cao su thiên nhiên, tiêu biểu là Công ty cổ phần Cao su Phước Hoà (mã PHR).

Tại Đại hội đồng cổ đông thường niên 2022, được tổ chức mới đây, mức chia cổ tức năm 2021 của Cao su Phước Hòa được chốt ở tỷ lệ 25%, còn cổ tức năm 2022 dự kiến tối thiểu là 40%. Tính trên thị giá của cổ phiếu PHR tại thời điểm 16/5/2022 là 55.000 đồng/cổ phiếu, lợi tức tối thiểu (thị giá/cổ tức) năm 2022 là 7,3%, cao hơn lãi suất tiền gửi ngân hàng hiện tại.

Trước đó, tỷ lệ cổ tức của PHR trong các năm 2019, 2020 lần lượt là 30% và 45%. Những năm có cổ tức cao kỷ lục thường trùng với giai đoạn Công ty có lợi nhuận đột biến từ tiền đền bù đất hoặc thanh lý cây cao su.

Năm 2022, Cao su Phước Hòa kỳ vọng sẽ ghi nhận lợi nhuận đột biến từ tiền đền bù đất vườn cao su.

Cụ thể, ngày 1/3/2022, Công ty nhận được quyết định của UBND huyện Bắc Tân Uyên, tỉnh Bình Dương về việc thu hồi đất để thực hiện dự án Khu công nghiệp Việt Nam - Singapore III (VSIP III). Dự án này có quy mô 1.000 ha, được đầu tư xây dựng tại xã Hội Nghĩa, thị xã Tân Uyên và xã Tân Lập, huyện Bắc Tân Uyên, tỉnh Bình Dương.

Thời hạn thực hiện dự án là 50 năm, với tổng vốn đầu tư 6.407 tỷ đồng. Theo Công ty Chứng khoán Bản Việt, số tiền đền bù Cao su Phước Hòa nhận được có thể đạt 898 tỷ đồng.

Báo cáo tài chính quý I/2022 của Công ty đã ghi nhận khoản tiền bồi thường thực hiện dự án này là 289,4 tỷ đồng, trong khi cùng kỳ không ghi nhận. Nhờ có khoản thu này, lợi nhuận quý I của Công ty tăng 238,3% so với cùng kỳ, đạt 299,08 tỷ đồng.

So với kế hoạch lợi nhuận trước thuế công ty mẹ cả năm là gần 899 tỷ đồng, Cao su Phước Hòa đã hoàn thành 33,38% chỉ sau quý đầu năm.

… Tới một số cổ phiếu khác

Trong số cổ phiếu có tỷ suất sinh lời tốt hơn gửi tiết kiệm ngân hàng, còn có NTL (của Công ty cổ phần Phát triển đô thị Từ Liêm - Lideco).

Từ năm 2019 tới năm 2021, doanh nghiệp này đều đặn trả cổ tức bằng tiền mặt ở tỷ lệ 25%, năm 2022 dự kiến tiếp tục duy trì tỷ lệ này. Với mức giá đóng cửa tại ngày 16/5/2022 là 24.900 đồng/cổ phiếu, tính ra lợi tức của cổ phiếu NTL là 10%/năm, cao hơn nhiều so với lãi suất tiền gửi ngân hàng.

|

Kết thúc quý I/2022, Lideco ghi nhận doanh thu 87,8 tỷ đồng, lợi nhuận sau thuế 36 tỷ đồng, lần lượt tăng trưởng 75,6% và 171% so với cùng kỳ năm trước. Lợi nhuận quý đầu năm tăng mạnh chủ yếu do Công ty tiếp tục ghi nhận doanh thu từ dự án Khu đô thị mới Bắc Quốc lộ 32.

Đáng chú ý, đến ngày 31/3/2022, Công ty ghi nhận khoản người mua trả tiền trước ngắn 292,1 tỷ đồng, tương đương 16,3% tổng nguồn vốn.

Lideco có thuyết minh, 288,2 tỷ đồng trong đó là khoản trả trước của các khách hàng tại dự án Bắc Quốc lộ 32; 3,7 tỷ đồng còn lại là từ dự án Chung cư lô 4.5 Trần Hưng Đạo, TP. Hạ Long, Quảng Ninh.

Được biết, Lideco đang đầu tư 1.195,7 tỷ đồng tài sản kinh doanh dở dang cho các dự án. Trong đó, chủ yếu 696,4 tỷ đồng dự án 23 ha tại Cao Thắng, Quảng Ninh; 273,6 tỷ đồng dự án Dịch Vọng; 188,2 tỷ đồng dự án Khu đô thị mới Bắc quốc lộ 32.

Tại Đại hội cổ đông năm 2022, lãnh đạo Lideco dự kiến sẽ đưa vào kinh doanh dự án 23 ha tại Quảng Ninh trong năm 2022. Trong khi đó, dự án Khu đô thị mới Bắc Quốc lộ 32 đã hoàn tất công tác bán hàng và đây chính là hai dự án kỳ vọng sẽ tiếp tục tạo dòng tiền tốt cho Công ty.

Cổ phiếu BCE (của Công ty cổ phần Xây dựng và giao thông Bình Dương) cũng là lựa chọn tốt cho những ai chọn chiến lược đầu tư ăn cổ tức. Doanh nghiệp này duy trì đều đặn việc trả cổ tức bằng tiền hàng năm và dự kiến mức cổ tức năm 2022 là 10%. So với thị giá ngày 16/5 là 10.050 đồng/cổ phiếu, lợi tức của cổ phiếu dự kiến trong năm 2022 là gần 10%/năm.

Tính tại thời điểm cuối quý I/2022, Becamex (mã BCM) đang sở hữu 44,4% vốn điều lệ tại Xây dựng và giao thông Bình Dương và ghi nhận là đầu tư vào công ty con do vẫn kiểm soát đơn vị này. Với sự hậu thuẫn của công ty mẹ Becamex, Công ty đã thực hiện xây dựng nhiều dự án lớn. Gần đây, sau nhiều năm tập trung vào lĩnh vực xây dựng (năm 2021, cơ cấu doanh thu xây dựng chiếm tới 91% tổng doanh thu), BCE bắt đầu khai thác quỹ đất sẵn có.

Theo BCE, các dự án bất động sản do Công ty làm chủ đầu tư có điểm rơi lợi nhuận từ năm 2022. Cụ thể, dự án Nhà ở thương mại dịch vụ công nhân tại Khu công nghiệp Becamex – Bình Phước với lô AM16 (13.030 m2), quy mô 82 căn hộ dự kiến triển khai từ quý II/2021 đến quý III/2022; với lô TDC 19 (5.537 m2), quy mô 36 căn dự kiến triển khai từ tháng 2/2022 đến quý IV/2022.

Dự án Nhà ở thương mại dịch vụ công nhân tại Khu công nghiệp Bàu Bàng, được triển khai từ quý II/2022 đến quý IV/2022, Công ty triển khai lô F102 (6.304 m2) với quy mô 48 căn; lô F103 (5.629 m2) với 44 căn; lô F113 (5.350 m2) với 30 căn và lô F118 (7.630 m2) với 46 căn… Ngoài hai dự án này, BCE sẽ triển khai nhiều dự án mới từ cuối năm 2022, đầu năm 2023.

Việc sở hữu nhiều quỹ đất và bắt đầu đẩy mạnh khai thác từ năm 2022 mở ra cơ hội tăng trưởng lợi nhuận ấn tượng cho BCE trong những năm tới. Được biết, trong năm 2022, BCE đặt kế hoạch doanh thu 387,97 tỷ đồng, lợi nhuận 48,411 tỷ đồng, tăng trưởng lần lượt 249% và 117% so với năm 2021.

Công ty cổ phần Đô thị công nghiệp số 2 (mã D2D) cũng là doanh nghiệp thích hợp cho chiến lược “đầu tư vào doanh nghiệp”. Năm 2020, tỷ lệ cổ tức của D2D là 35%, năm 2021 là 50% và năm 2022 dự kiến tối thiểu 30%. Trong khi đó, tính trên giá đáy gần nhất ngày 25/4 là 46.500 đồng/cổ phiếu, tỷ suất sinh lời tối thiểu là 7%.

Năm 2022, DCM dự kiến chi trả cổ tức 18% bằng tiền mặt, nên khi giá cổ phiếu rớt về 2x, nhiều nhà đầu tư đã bắt đáy DCM.

Tất nhiên, nhìn về ngắn hạn, sau khi chia cổ tức, giá cổ phiếu cũng chịu sự điều chỉnh, nhưng với tỷ lệ cổ tức cao, đều đặn hàng năm, thị giá cũng nhanh chóng hồi phục. Đầu tư vào những cổ phiếu như vậy sẽ giúp nhà đầu tư “tránh” được rủi ro trong giai đoạn thị trường giá xuống và mang lại cơ hội “lãi kép” (hưởng cổ tức và tăng giá) khi thị trường bước vào giai đoạn tăng trưởng. Trên thị trường không thiếu những cổ phiếu minh chứng cho điều đó như FPT, MSH, REE, VCS...

Quý I, Phân bón Cà Mau ghi nhận doanh thu quý I đạt 4.074 tỷ đồng, tăng 122% so với cùng kỳ năm ngoái và lãi sau thuế đạt 1.517,6 tỷ đồng, gấp 10 lần. Năm 2022, DCM dự kiến chi trả cổ tức 18% bằng tiền mặt, nên khi giá cổ phiếu rớt về 2x, nhiều nhà đầu tư đã bắt đáy DCM với kỳ vọng ăn cổ tức. Trong tuần qua, thị giá của mã cổ phiếu này tăng tới 35%. Như vậy, chưa cần đợi cổ tức, nhà đầu tư đã lãi khá tốt.