Ngành phân bón qua cơn bĩ cực

DCM là một trong hai nhà sản xuất phân urea có công suất lớn nhất tại Việt Nam, với thị phần thực tế khoảng 38% sản lượng tiêu thụ cả nước. Từ đầu năm 2017 đến nay, các yếu tố trong và ngoài nước có nhiều diễn biến tích cực cho ngành phân bón nói chung và DCM nói riêng.

Đầu tiên phải kể đến là sự hồi phục mạnh của giá phân urea trong nước và thế giới. Sau giai đoạn giảm mạnh và đi ngang trong 9 tháng đầu năm 2016, do ảnh hưởng tăng giá nhiên liệu (dầu khí, than đá,…) và chính sách cắt giảm sản lượng tại Trung Quốc - quốc gia sản xuất phân bón lớn nhất thế giới - vì ô nhiễm không khí, khiến sản lượng không đủ đáp ứng nhu cầu nội địa, giảm lượng hàng xuất khẩu… giá urea thế giới đã hồi phục trở lại kể từ đầu quý IV/2016. Tính đến ngày 6/3/2017, giá FOB phân urea giao sau tại Mỹ tăng 22,6% so với mức thấp nhất vào tháng 7/2016. Tại thị trường trong nước, tính từ đầu năm đến nay, giá phân urea cũng hồi phục tích cực khi tăng khoảng 10%.

Diễn biến giá ure thế giới

Thứ hai là việc Bộ Nông nghiệp và Phát triển nông thôn đồng ý với đề xuất của Bộ Công thương về việc bãi bỏ chế độ cấp giấy phép nhập khẩu tự động đối với mặt hàng phân bón, hạn chế các doanh nghiệp nhập khẩu ồ ạt phân bón Trung Quốc vào Việt Nam.

Thứ ba, Bộ Công thương đã đề xuất với Thủ tướng Chính phủ đưa mặt hàng phân bón về diện chịu thuế 0%. Khí tự nhiên chiếm tới 60% chi phí nguyên vật liệu trong sản xuất phân bón của DCM, hiện chịu thuế VAT đầu vào 10%, nếu chính sách thuế 0% được áp dụng, đây sẽ là một tin vui bởi doanh nghiệp có thể giảm được lượng chi phí, gia tăng lợi nhuận hàng trăm tỷ đồng nhờ được hoàn thuế giá trị gia tăng đầu vào so với chính sách không áp thuế trước đây.

Thứ tư, ngành nông nghiệp được Chính phủ định hướng trọng tâm, đặc biệt là mảng nông nghiệp sạch cùng các giải pháp mở rộng thị trường và gia tăng nguồn tiêu thụ sản phẩm nông sản cho nông dân. Những yếu tố này sẽ thúc đẩy nhu cầu tiêu thụ phân bón gia tăng trong thời gian tới.

Bên cạnh những lợi thế chung, DCM còn có lợi thế riêng biệt so với các doanh nghiệp trong ngành khi thu nhập được hưởng ưu đãi với thuế suất danh nghĩa hiện là 5%, duy trì trong 8 năm tới, sau đó sẽ là 10% cho đến năm 2025. Giá khí đầu vào giai đoạn 2015 - 2018 được Tập đoàn Dầu khí Việt Nam (PVN) – công ty mẹ đảm bảo lợi nhuận đạt 12% trên vốn chủ sở hữu. Do vậy, mặc dù giá dầu đang có xu hướng tăng trở lại, nhưng DCM được đánh giá ít bị ảnh hưởng hơn so với các doanh nghiệp có giá khí đầu vào thả nổi. Mặt khác, nhà máy của DCM mới đi vào hoạt động từ năm 2012 có lợi thế về công nghệ sản xuất, vị trí địa lý đặt ngay tại đồng bằng sông Cửu Long, một trong hai vùng nông nghiệp trọng điểm có nhu cầu phân bón cao nhất cả nước.

Cơ cấu cô đặc, nền tảng tài chính mạnh

Cơ cấu cổ đông của DCM khá cô đặc, với cổ đông lớn nhất là Tập đoàn Dầu khí Việt Nam (PVN) nắm giữ 75,56% và CTCP Quản lý Quỹ Đầu tư tài chính Dầu khí nắm 10,17%, gần 4% thuộc sở hữu của nhà đầu tư nước ngoài. Chỉ có khoảng 16% được sở hữu bởi các cổ đông bên ngoài, gồm cả khối ngoại.

Tại thời điểm cuối năm 2016, số dư tiền và các khoản tiền gửi của DCM lên đến 3.100 tỷ đồng và tài sản cố định chiểm 8.750 tỷ đồng là hai khoản mục lớn nhất, chiếm lần lượt 24% và 68% tổng tài sản.

Hàng tồn kho chiếm hơn 374 tỷ đồng, giảm nhẹ so với đầu năm, lượng tồn kho giá thấp sẽ đem lại lợi thế cho DCM trong năm 2017 khi giá phân bón phục hồi. Khoản phải thu cuối năm tăng mạnh lên 360 tỷ đồng (đầu năm là 79,8 tỷ đồng), nhưng chủ yếu là tăng từ phải thu với PVN về tiền khí trong giai đoạn cổ phần hóa (276,7 tỷ đồng) nên không đáng ngại.

Tổng nợ tại thời điểm 31/12/2016 ở mức 6.995 tỷ đồng, chiếm 54% tổng nguồn vốn, giảm 1,250 tỷ đồng so với thời điểm đầu năm và giảm đáng kể so với mức 75% cuối năm 2013. Dư nợ của DCM chủ yếu đến từ khoản vay 500 triệu USD đầu tư nhà máy ban đầu. Trong năm 2016, tỷ giá tương đối ổn định và chỉ tăng nhẹ 2%, khiến lỗ tỷ giá của DCM giảm 1/3 so với năm 2015. Xu hướng này được dự báo tiếp tục duy trì trong năm 2017.

Giải quyết rủi ro về tỷ giá, song song với tích cực trả nợ nhằm giảm dư nợ, giảm lãi vay theo lộ trình, DCM cũng đang đàm phán tái cấu trúc các khoản nợ nhằm chuyển khoản vay sang VND, hoặc chuyển vay nợ nước ngoài thành vay nợ trong nước để có lãi suất tốt hơn, nâng cao hiệu quả hợp đồng vay bằng ngoại tệ. Tính đến ngày 6/3/2017, dư nợ của DCM chỉ còn hơn 240 triệu USD. Nếu việc cơ cấu nợ thành công trong năm 2017 sẽ tạo thêm bước đột phá mới cho doanh nghiệp.

Điểm nổi bật là dòng tiền hoạt động kinh doanh của DCM liên tục duy trì con số dương ở mức cao, lên đến hơn 1.080 tỷ đồng trong năm 2016. Dòng tiền mạnh, số dư tiền mặt lớn, giúp Công ty giảm phụ thuộc vào vốn vay, đảm bảo khả năng trả nợ cũng như đầu tư dự án mới.

Triển vọng tích cực từ 2017

Số liệu thống kê cho thấy, nguồn cung phân bón urea trong nước hiện chủ yếu từ 4 “ông lớn”, với tổng công suất đạt 2.660.000 tấn mỗi năm. Trong số này, Đạm Cà Mau và Đạm Phú Mỹ là 2 nhà máy có công suất lớn nhất, đều đạt 800.000 tấn/năm.

Đạm Ninh Bình và Đạm Hà Bắc có công suất thiết kế trên 500.000 tấn/năm. Yêu cầu đầu tư lớn, dẫn đến khấu hao và áp lực lãi vay, chưa kể đến chênh lệch tỷ giá hối đoái, khiến chi phí sản xuất của Đạm Ninh Bình lớn, đứng trước nguy cơ phải tạm ngừng hoạt động, đây sẽ là yếu tố thuận lợi cho các doanh nghiệp còn lại trong ngành.

Theo kế hoạch kinh doanh năm 2017 mới được công bố, DCM đặt mục tiêu doanh thu hợp nhất 5.328 tỷ đồng, lợi nhuận sau thuế 633 tỷ đồng. Tỷ lệ chia cổ tức dự kiến 9%, tương đương với số thực hiện của 2016. Với triển vọng tích cực trong năm 2017, nhiều dự báo cho rằng, DCM hoàn toàn có thể đạt mức tăng trưởng cao trở lại, đặc biệt là từ định hướng đầu tư các sản phẩm mới và tăng cường xuất khẩu.

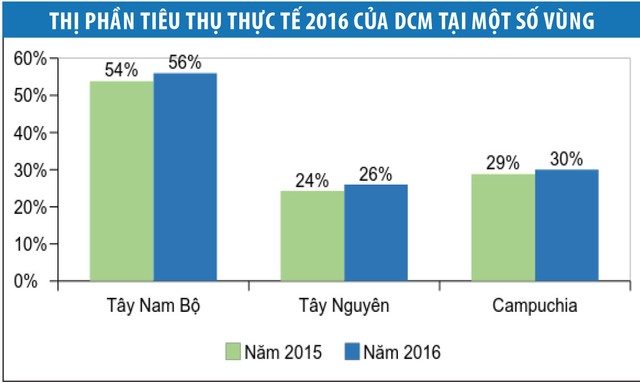

Về xuất khẩu, DCM gia nhập thị trường Campuchia từ năm 2013 và hiện chiếm 30% thị phần. Đây tiếp tục sẽ là thị trường trọng điểm được DCM đẩy mạnh khai thác bên cạnh thị trường trong nước.

Sau khi cho ra đời sản phẩm mới N.Humate+Te năm 2015, tháng 12/2016, DCM tiếp tục ra mắt sản phẩm mới N46 Plus, giúp tiết kiệm phân bón và tăng năng suất cho cây trồng. Công ty cũng đang nghiên cứu, triển khai dự án sản xuất phân bón phức hợp NPK cao cấp, kỳ vọng sẽ góp phần tăng doanh thu và lợi nhuận trong thời gian tới cũng như cơ hội cho xuất khẩu.

Đây là dự án được đánh giá có nhiều tiềm năng, bởi nhu cầu thị trường NPK trong nước đang rất lớn, tổng nhu cầu NPK cả nước khoảng 4 triệu tấn, nhưng mức cung của các nhà máy trong nước hiện chỉ hơn 1 triệu tấn. Đặc biệt, thu nhập từ các hoạt động này sẽ được tính ngoài mức ROE cam kết 12%.

Trong 2 năm trở lại đây, xu hướng giao dịch trên thị trường chứng khoán cho thấy khẩu vị nhà đầu tư đã có nhiều thay đổi, dòng tiền hướng đến các doanh nghiệp quy mô lớn, sản xuất cơ bản, đầu ngành. Với điểm mạnh về cơ cấu tài chính mạnh, tiền mặt dồi dào, chi trả cổ tức đều đặn (tỷ suất cổ tức khoảng 9% so với thị giá), nhiều phân tích cho rằng, DCM là cổ phiếu có triển vọng, đón đầu giai đoạn phục hồi của giá phân bón trong nước và thế giới

Nhờ những yếu tố thuận lợi từ thị trường, năng lực sản xuất lớn, cùng kế hoạch kinh doanh mới, Đạm Cà Mau đang kỳ vọng trở lại giai đoạn tăng trưởng và đạt hiệu quả cao hơn. Với kết quả kinh doanh 2016, mức thu nhập trên giá (PE) của cổ phiếu mới đạt khoảng 10 lần, tương đối thấp so với PE bình quân của thị trường chứng khoán Việt Nam và nhiều công ty cùng ngành tại Trung Quốc, Ấn Độ và Pakistan như Shandong Hualu Hengsheng Chemical Co Ltd (Trung Quốc) - 21,47 lần, Coromandel International Ltd (Ấn Độ) - 25,64 lần, Engro Corp Ltd (Pakistan) - 14,65, vốn là các nước có sản lượng sản xuất urea hàng đầu châu Á.