Bất động sản dân cư đuối sức

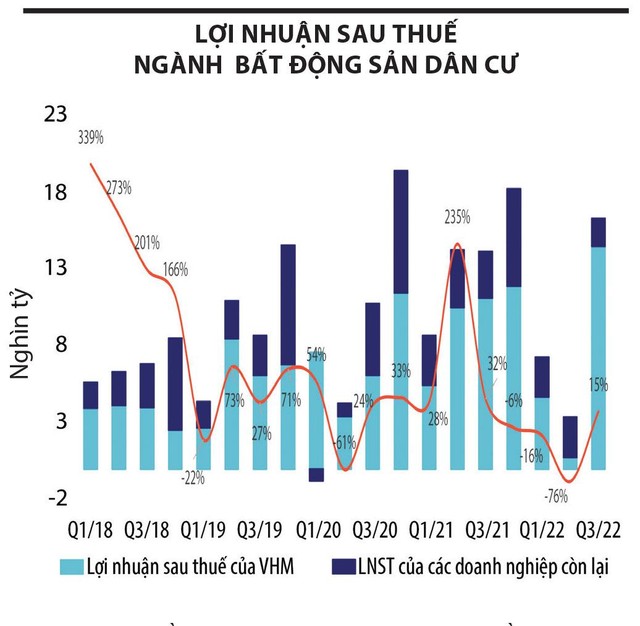

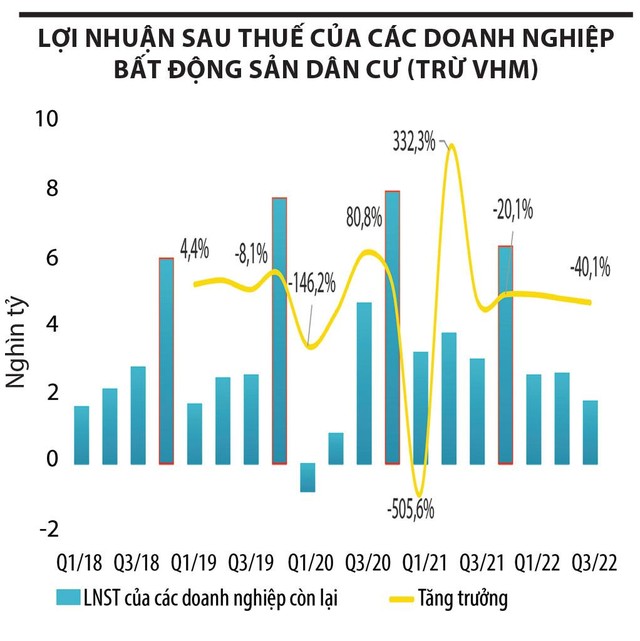

Báo cáo thị trường quý III/2022 của Wigroup - đơn vị chuyên cung cấp dữ liệu và giải pháp công nghệ tài chính tại Việt Nam cho thấy, lợi nhuận sau thuế toàn ngành bất động sản dân cư dù tăng 15% so với cùng kỳ năm trước, nhưng động lực tăng trưởng chủ yếu đến từ một cái tên là Công ty cổ phần Vinhomes (mã VHM) khi chiếm tới gần 90% lợi nhuận toàn ngành. Nếu không tính Vinhomes, tổng lợi nhuận của các doanh nghiệp bất động sản dân cư còn lại chỉ đạt 1.838 tỷ đồng, giảm 40% so với cùng kỳ năm trước.

Theo Wigroup, mặc dù việc hạch toán lợi nhuận của các doanh nghiệp bất động sản thường rơi vào quý IV hàng năm, nhưng với diễn biến kém tích cực của thị trường hiện nay, đặc biệt là về thanh khoản, không ngoại trừ khả năng lợi nhuận của ngành sẽ giảm trong quý cuối năm 2022.

|

Một vấn đề đáng quan ngại khác đối với thị trường địa ốc hiện nay, đó là tổng giá trị hàng tồn kho và xây dựng dở dang của các doanh nghiệp bất động sản dân cư trong quý III/2022 tiếp tục tăng so với quý trước đó, khi việc triển khai các dự án mới bị đình trệ do thiếu vốn và thủ tục cấp phép bị siết chặt.

Điểm sáng hiếm hoi, theo Wigroup, đó là khoản mục người mua trả tiền trước trong quý III/2022 có sự gia tăng đáng kể so với quý liền trước với mức tăng khoảng 13,7% nhờ khoản mục khách trả tiền trước của Vinhomes gia tăng, qua đó nâng tỷ lệ tài trợ từ nguồn tiền người mua trả trước cho các dự án bất động sản của toàn ngành lên mức 28% và nếu loại trừ khoản mục này của Vinhomes, tỷ lệ tăng chỉ là 0,4%.

|

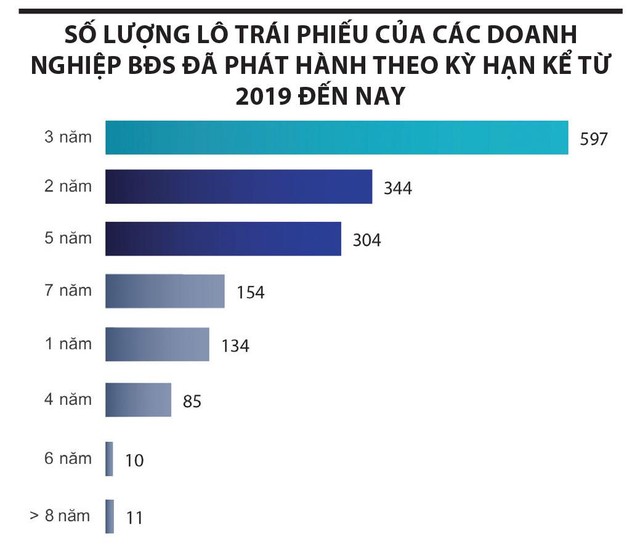

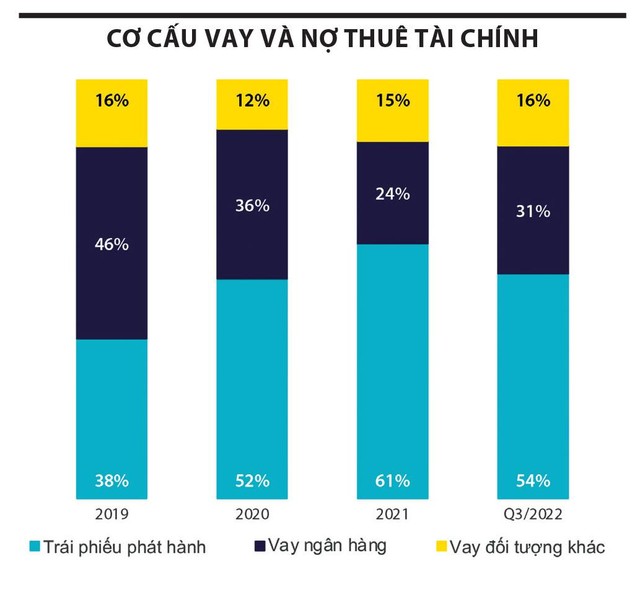

Wigroup cho rằng, không khó để nhìn ra sự khó khăn của các doanh nghiệp địa ốc khi các kênh huy động vốn quan trọng nhất đều bị chặn lại, bao gồm cả trái phiếu doanh nghiệp, trong đó phổ biến nhất là các trái phiếu có kỳ hạn từ 2-5 năm. Trước đó, trong giai đoạn cao điểm nhất, tỷ lệ đóng góp từ kênh trái phiếu doanh nghiệp trong cơ cấu nguồn vốn vay dài hạn của các doanh nghiệp bất động sản dân cư chiếm tới hơn 60% (vào thời điểm cuối năm 2021). Tuy nhiên, trước các biện pháp kiểm soát chặt chẽ từ cơ quan quản lý, tỷ lệ này đã giảm về mức 54% tính đến quý III/2022. Wigroup dự báo, xu hướng giảm sẽ còn tiếp diễn khi thời gian đáo hạn các lô trái phiếu cũ đến gần và việc phát hành mới không còn dễ dàng như trước.

“Áp lực thanh toán các trái phiếu đến ngày đáo hạn sẽ đạt đỉnh trong giai đoạn 2023-2024, với tổng giá trị đáo hạn lên đến gần 237.000 tỷ đồng. Dự án chưa thể ra hàng, thời gian đáo hạn của các lô trái phiếu cũ đến gần, khó phát hành trái phiếu mới để đảo nợ và lãi suất tăng là những yếu tố đang gây áp lực lớn lên các doanh nghiệp ngành bất động sản dân cư”, báo cáo của Wigroup cho hay.

Người mua ở thực bị vạ lây

Mặc dù việc hạch toán lợi nhuận của các doanh nghiệp bất động sản thường rơi vào quý IV hàng năm, nhưng với diễn biến kém tích cực hiện nay, đặc biệt là về thanh khoản, không ngoại trừ khả năng lợi nhuận của ngành sẽ giảm trong quý cuối năm 2022.

Theo chuyên gia kinh tế Đinh Trọng Thịnh, điều quan trọng nhất lúc này là cơ quan quản lý cần xem xét, đánh giá lại toàn bộ hoạt động của thị trường, của các phân khúc để xác định những khó khăn, vướng mắc trọng yếu, từ đó có sự can thiệp cũng như đưa ra giải pháp hỗ trợ phù hợp. Việc doanh nghiệp “kêu khó” nhiều, cung ứng hàng ra ít, thanh khoản thị trường suy giảm mạnh… đang cho thấy những khó khăn lớn mà cộng đồng này phải đối mặt.

Ông Thịnh cho rằng, lĩnh vực bất động sản có đóng góp lớn vào tăng trưởng GDP nên việc xem xét chỉnh sửa hành lang pháp lý, tìm cách hỗ trợ khi thị trường gặp khó là rất cần thiết. Tuy nhiên, nói đi cũng phải nói lại, trong mấy năm qua, không ít phân khúc bất động sản đã tăng giá quá mạnh, có nguy cơ “bong bóng” nên cần phải rà soát lại để có sự điều tiết phù hợp. Trong đó, thị trường đang cho thấy sự mất cân đối cung - cầu rõ nét khi các sản phẩm có nhu cầu rất lớn như nhà ở giá rẻ, nhà ở xã hội gần như vắng bóng, còn sản phẩm nhà ở cao cấp, siêu sang liên tục được tung ra thị trường, khiến giá nhà chỉ tăng mà không giảm.

|

Liên quan tới vấn đề dòng vốn, ông Thịnh nhìn nhận, việc tăng trưởng tín dụng chung thấp hơn tăng trưởng tín dụng lĩnh vực bất động sản nên doanh nghiệp lĩnh vực này kêu đói vốn là điều dễ hiểu. Bởi vậy, cần tìm hiểu xem Nghị định 65/2022/NĐ-CP về trái phiếu doanh nghiệp đã phù hợp chưa, cần chỉnh sửa gì… để gỡ khó cho doanh nghiệp, từ đó tạo điều kiện cho doanh nghiệp kinh doanh hiệu quả có thể phát hành trái phiếu để huy động vốn trở lại.

Đặc biệt, về pháp lý dự án, theo ông Thịnh, cần có hướng dẫn, hỗ trợ từ các cơ quan quản lý để doanh nghiệp có thể nhanh chóng hoàn thiện các hồ sơ, thủ tục để dự án sớm được cấp phép triển khai, đưa sản phẩm ra thị trường. Đây cũng đang là hạn chế nổi cộm của thị trường cần được ưu tiên xử lý.

Còn bà Lê Thị Huyền Trang, Trưởng Bộ phận Nghiên cứu và Tư vấn phát triển thị trường, JLL Việt Nam phân tích, giai đoạn hiện tại, việc lãi suất tăng tác động không nhỏ tới tâm lý người mua nhà để ở, bởi trên thực tế, đối tượng này vẫn được các ngân hàng cấp vốn, nếu lãi suất tiếp tục đi lên sẽ càng làm tăng chi phí mua nhà, nhất là trong bối cảnh giá nhà đã neo rất cao như hiện nay.

|

Theo bà Trang, bối cảnh khó khăn hiện tại khiến nhu cầu đầu tư trở nên thận trọng hơn, nhất là với phân khúc cao cấp, siêu sang. Trước đó, nhà đầu tư nhóm này thường mua sản phẩm chờ tăng giá bán hoặc cho thuê, nhưng nay xu hướng đã thay đổi, việc mua bán lại để hưởng chênh lệch giá hay khai thác cho thuê không còn hấp dẫn, mức độ cạnh tranh cho thuê cũng ngày càng cao hơn đối với phân khúc cao cấp, siêu sang.

Thời gian qua, một số chủ đầu tư mạnh tay chiết khấu (thậm chí có tin đồn đây là hành động “cắt lỗ” – PV) để tăng thanh khoản dự án và bà Trang cho rằng, động thái này xuất phát từ việc nhu cầu mua nhà ở thực vẫn lớn, đặc biệt tại phân khúc nhà ở trung cấp và bình dân. Do đó, khi sức hấp dẫn của phân khúc cao cấp sụt giảm, các chủ đầu tư buộc phải áp dụng chiến thuật chiết khấu nhiều hơn vào giá bán những sản phẩm này để kích cầu.

“Nhiều chủ đầu tư giữ tâm lý lạc quan về thị trường nên một mặt vẫn giữ chính sách giá bán cao để tạo ‘lối mở’ khi thị trường phục hồi, mặt khác thực hiện chiết khấu thẳng vào giá bán, hướng đến người có sẵn tiền mặt có thể trả ngay một cục mà không cần vay ngân hàng. Do đó, chuyện tăng hay giảm giá nhà mà vẫn không bán được hàng chủ yếu liên quan đến mục đích mua, nếu mua để đầu tư thì sẽ không mặn mà trong giai đoạn hiện tại, còn mua để ở thì mức giá phải hấp dẫn”, bà Trang phân tíchn