Thuế chống đầu cơ: Điều phải làm

Đề xuất mới về các sắc thuế giao dịch bất động sản tại dự thảo Luật Thuế thu nhập cá nhân (thay thế) đang được Bộ Tài chính lấy ý kiến rộng rãi nhận được sự quan tâm cao của các thành viên thị trường, từ các chuyên gia, doanh nghiệp, tới các môi giới bất động sản và người dân.

Xuất phát từ yếu tố mang tính “thời điểm” khi cuối năm nay là thời điểm phải áp dụng đồng bộ các chính sách liên quan đến đất đai, nhà ở tại 3 sắc luật là Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023, đặc biệt là việc số hóa toàn bộ dữ liệu về thị trường bất động sản.

Điều này sẽ giúp cơ quan thuế có đủ thông tin, căn cứ pháp lý để xác định thời gian nắm giữ bất động sản của bên sở hữu cũng như nhiều yếu tố cần thiết khác phục vụ áp dụng “chủ động” các công cụ kiểm soát hoạt động đầu cơ đất đai, điều tiết cung - cầu thị trường hiệu quả, trong đó có công cụ là các sắc thuế.

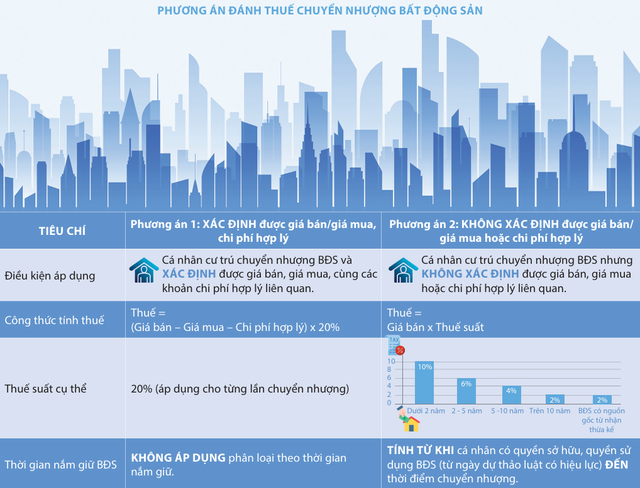

Thực tế, theo đánh giá của các chuyên gia, đối với thu nhập từ hoạt động chuyển nhượng bất động sản, Luật Thuế thu nhập cá nhân hiện hành đang quy định thu thuế thu nhập cá nhân đối với chuyển nhượng bất động sản là 2% trên giá chuyển nhượng từng lần.

Tuy nhiên, trong quá trình thực hiện, có nhiều ý kiến cho rằng, cần nghiên cứu lại quy định thu thuế thu nhập cá nhân đối với hoạt động chuyển nhượng bất động sản để đảm bảo đúng theo bản chất giao dịch kinh tế, cụ thể ở đây là thu thuế thu nhập cá nhân theo mức 20% trên thu nhập tính thuế.

Trong đó, thu nhập tính thuế được xác định bằng giá chuyển nhượng bất động sản theo từng lần chuyển nhượng trừ đi giá mua bất động sản và các chi phí liên quan. Tiếp thu các ý kiến góp ý, Bộ Tài chính đã đưa quy định này vào dự thảo.

Qua tính toán, so với mức thuế hiện đang áp dụng là 2% trên giá chuyển nhượng, việc thu thuế 20% trên thu nhập thực tế (giá bán trừ giá mua và các chi phí hợp lệ), người chuyển nhượng cũng chỉ phải nộp mức thuế tương đương.

Trong một số trường hợp, khi chênh lệch giữa giá bán và giá mua ít hơn, không phát sinh thu nhập hoặc bị lỗ, thì việc thu 20% trên thu nhập chịu thuế sẽ có lợi hơn cho người chuyển nhượng, điều tiết thu thuế theo đúng thu nhập thực tế của hoạt động giao dịch bất động sản.

Cần lưu ý rằng, đối với vấn đề đánh thuế chống đầu cơ nhà ở và bất động sản, từ năm 2023, tại nhiều cuộc họp do Thủ tướng Chính phủ chủ trì, có nhiều ý kiến đề nghị Bộ Tài chính sớm áp dụng việc đánh thuế “chống đầu cơ”.

|

Tuy vậy, quan điểm của Bộ Tài chính vào thời điểm đó là mỗi chính sách thuế sẽ có những tác động khác nhau.

Trong đó, áp dụng sắc thuế đưa ra có thể đạt được mục tiêu tránh đầu cơ, nhưng lại hạn chế nhu cầu với thị trường bất động sản, nên cần phải xem xét, đánh giá mục tiêu trước mắt, trung hạn hay dài hạn với thị trường, bổ sung sắc thuế phải đảm bảo mục tiêu phát triển thị trường ổn định, bền vững, nên Bộ Tài chính tiếp tục tiếp thu ý kiến và chỉnh sửa nhiều lần dự thảo sao cho phù hợp với bối cảnh thực tế.

Đây chính là lý do sau khi đưa ra đề xuất, Bộ Tài chính tiến hành lấy ý kiến các bộ, ngành liên quan, các địa phương, tổ chức, cá nhân về dự thảo này. Trong thời gian tới, Bộ Tài chính sẽ tiếp tục nghiên cứu, tổng hợp các ý kiến góp ý để có đề xuất chính sách phù hợp, báo cáo các cấp có thẩm quyền xem xét, quyết định.

Theo LS. Nguyễn Thanh Hà - Chủ tịch Công ty Luật SBLaw, thay vì cách tiếp cận người sở hữu nhiều bất động sản phải đóng mức thuế cao hơn người sở hữu ít, việc đề xuất cách tính thuế mới chủ yếu nhắm vào việc ngăn chặn hành vi đầu cơ, thay cho quy định hiện hành áp dụng chung thuế suất 2% trên giá chuyển nhượng và không phân biệt thời gian nắm giữ sẽ hợp lý hơn, góp phần làm giảm hiện tượng “bán chênh, lướt sóng” bất động sản đang tồn tại phổ biến hiện nay.

Trên thực tế, hành vi đầu tư ngắn hạn thường sử dụng đòn bẩy tài chính, tạo áp lực về dòng tiền. Nếu buộc phải nắm giữ dài hạn, hiệu ứng tài chính và chi phí thuế cao sẽ làm giảm hấp dẫn đầu cơ, từ đó giúp “hạ nhiệt” thị trường, tăng tính ổn định và định hướng đầu tư dài hạn.

Hội Môi giới bất động sản Việt Nam (VARS) nhận định, từ đầu năm tới nay, thị trường bất động sản ghi nhận sự hồi phục đáng kể cả về nguồn cung và tỷ lệ giao dịch. Nguồn cung tăng vọt nhờ hàng loạt dự án quy mô lớn hiện hữu được các chủ đầu tư đẩy nhanh tốc độ ra hàng, các dự án mới cũng tăng tốc triển khai sau khi được gỡ vướng pháp lý và xác nhận tín hiệu phục hồi rõ nét của thị trường.

Tuy vậy, VARS cũng đưa ra cảnh báo về tình trạng cơ cấu sản phẩm vẫn mất cân đối nghiêm trọng khi nguồn cung cao cấp tiếp tục lấn át. Giá chung cư đang ở ngưỡng quá cao khi gần như không có căn hộ thương mại dưới 60 triệu đồng/m2, đồng thời khả năng giảm giá gần như không tồn tại.

Ông Nguyễn Văn Đính - Chủ tịch VARS cho hay, nguồn cung dù tăng nhưng chưa đáp ứng đủ nhu cầu thị trường, cộng với việc chi phí đầu vào phát triển dự án tăng cao, đặc biệt là chi phí đất đai, nên giá căn hộ khó giảm. Ngoài ra, tâm lý đầu cơ, tích lũy tài sản là bất động sản cũng là yếu tố làm tăng giá nhà.

Phân tích sâu hơn, theo ông Đính, một trong những yếu tố dẫn tới chi phí đất đai tăng cũng gián tiếp xuất phát từ tình trạng đầu cơ đất. Trong vài năm qua, hoạt động đấu giá đất diễn ra sôi nổi ở nhiều địa phương khiến giá đất một số khu vực bị đẩy lên quá cao thông qua những giao dịch có tính dàn dựng.

Sau đó, mức giá ảo này “vô tình” lại được các địa phương sử dụng làm căn cứ xây dựng bảng giá đất chính thức theo quy định tại Nghị định số 71/2024/NĐ-CP để tính tiền sử dụng đất cho các dự án, khiến mặt bằng giá không phản ánh đúng giá trị thị trường.

“Với việc tiền sử dụng đất chiếm tới 60% trong cơ cấu giá bán, khi giá đất định giá ban đầu quá cao buộc chủ đầu tư phải nâng giá sản phẩm đầu ra nhằm đảm bảo bài toán kinh doanh của mình.

Điều này gây khó khăn cho cả doanh nghiệp và người dân. Chính vì vậy, ngoài sửa đổi quy định tính giá đất, việc tìm cách hạn chế hoạt động đầu cơ qua các công cụ hành chính nói chung, công cụ thuế nói riêng, là điều rất cần thiết”, ông Đính nhấn mạnh.

Cần thêm nhiều điều kiện

Theo phân tích của ông Đinh Minh Tuấn - Giám đốc khu vực miền Nam, Batdongsan.com.vn, khi áp dụng chính sách thuế mới như tại dự thảo Luật Thuế thu nhập cá nhân (thay thế), phân khúc chịu tác động mạnh nhất là đất nền và căn hộ chung cư - vốn là sản phẩm ưa thích và được lựa chọn phổ biến của đa phần nhà đầu tư cá nhân. Điều này có thể kích hoạt tâm lý đua nhau bán tài sản trước thời điểm chính sách mới có hiệu lực thi hành.

“Khi đó, giá giao dịch các sản phẩm này trên thị trường có thể giảm nhưng thanh khoản sẽ không dễ dàng, bởi các nhà đầu tư mới cũng nắm được chính sách thuế mới nên xu hướng chung của nhóm nhà đầu tư này là giữ tâm lý phòng thủ, quan sát thêm diễn biến thị trường rồi mới ra quyết định”, ông Tuấn nêu quan điểm.

Còn ông Phạm Tiến Mạnh - Chủ tịch Hội đồng quản trị Công ty cổ phần Phát triển bất động sản Đất Việt cho hay, tác động của đề xuất thuế mới nếu được áp dụng là thấy rõ, nhất là với nhà đầu tư và môi giới bất động sản cá nhân.

“Việc áp thuế 10% khi nắm giữ bất động sản chưa đủ 2 năm khiến nhà đầu tư phải tính toán lại bài toán xoay vòng vốn rất kỹ. Trong khi câu chuyện gợi mở 'mua đi, lướt nhẹ nhàng vài tháng...' cũng sẽ không còn là câu cửa miệng dễ nói với khách hàng”, ông Mạnh nói, đồng thời chia sẻ thêm, đất đai là tài nguyên quý hiếm, nhà ở là nhu cầu thiết yếu, nên dù sớm hay muộn cơ quan quản lý cũng sẽ phải có chính sách điều chỉnh, vấn đề còn lại chỉ là mức độ điều chỉnh và thời gian áp dụng.

Theo ông Mạnh, trong kỷ nguyên tái cấu trúc quốc gia, từ mô hình hành chính, quy hoạch không gian, đến phương thức quản trị, thị trường bất động sản không chỉ là nơi đón nhận các dòng vốn, mà còn là thước đo về độ sâu cải cách và minh bạch hóa.

Do đó, nếu đã xác định rõ luật chơi trên thị trường sẽ thay đổi hẳn, các nhà đầu tư và người làm môi giới cần chuẩn bị dần cho việc thay đổi tư duy đầu tư, tư duy làm nghề và cách bán hàng.

Bởi lúc này, việc “tay không bắt giặc” chắc chắn không còn dễ thực hiện như trước, mỗi người đều phải làm rất bài bản, có sự tính toán chắc chắn hơn, hiểu luật rõ hơn và có tầm nhìn đầu tư dài hạn hơn rất nhiều.

Một tác động dễ thấy nhất là chính sách thuế mới có thể thúc đẩy dòng vốn đầu cơ chuyển sang các loại tài sản khác, hoặc khuyến khích đầu tư vào các dự án phát triển bất động sản với tầm nhìn dài hạn hơn, thúc đẩy một môi trường đầu tư lành mạnh hơn.

Ở góc độ khác, theo đánh giá của TS. Trần Xuân Lượng - Phó viện trưởng Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam, việc thực thi hiệu quả phương pháp tính thuế dựa trên lợi nhuận đòi hỏi một cơ sở dữ liệu toàn diện, tập trung và dễ tiếp cận về lịch sử giao dịch bất động sản để xác định chính xác giá mua và xác minh các chi phí được khấu trừ. Hệ thống này cần theo dõi quyền sở hữu tài sản, giá trị giao dịch và các chi phí liên quan theo thời gian.

Ông Lượng cho biết, thời gian qua, các cơ quan liên quan như Bộ Tài chính, Bộ Xây dựng, Bộ Nông nghiệp và Môi trường đặc biệt nhấn mạnh sự cần thiết xây dựng một nền tảng công nghệ thông tin mạnh mẽ để quản lý hoạt động đăng ký và chuyển nhượng bất động sản, cũng như sự đồng bộ hóa mạnh mẽ với các chính sách đất đai và nhà ở liên quan.

Điều này ngụ ý sự cần thiết của việc chia sẻ dữ liệu liền mạch và phối hợp tích cực giữa các cơ quan quản lý nhà nước (ví dụ cơ quan đăng ký đất đai, cơ quan thuế, cơ quan công chứng…).

Do đó, nếu triển khai thành công việc đồng bộ hóa các hệ thống dữ liệu về thị trường bất động sản sẽ đánh dấu một bước “chuyển mình” quan trọng và cần thiết, hướng tới một hệ thống thuế tinh vi, công bằng và minh bạch hơn.

Ông Lượng cũng lưu ý thêm, trước mắt, để đảm bảo sự thành công và giảm thiểu các tác động không mong muốn, các nhà hoạch định chính sách cần ban hành các hướng dẫn chi tiết và dễ hiểu trước khi luật mới chính thức ban hành, đồng thời tăng cường thực hiện các hoạt động giám sát chặt chẽ, tránh tình trạng lách các kẽ hở để trốn thuế, đi ngược với mục đích ban đầu của sắc thuế.

Trước đó, trong trả lời phỏng vấn Báo Tài chính - Đầu tư ngày 22/7/2025, Thứ trưởng Bộ Tài chính Cao Anh Tuấn đã nhấn mạnh việc thu thuế thu nhập cá nhân theo phương pháp 20% trên thu nhập chịu thuế cần có lộ trình phù hợp, đảm bảo đồng bộ với quá trình hoàn thiện các chính sách khác liên quan đến đất đai, nhà ở, cũng như mức độ sẵn sàng của cơ sở dữ liệu, hạ tầng công nghệ thông tin về đăng ký, chuyển nhượng đất đai, bất động sản.

Qua đó, có thể tạo điều kiện cho cơ quan thuế có đủ thông tin và cơ sở pháp lý liên quan đến hoạt động chuyển nhượng bất động sản để thu đúng, thu đủ tiền thuế phải nộp.

Thuế bất động sản là công cụ điều tiết thị trường hữu ích trong dài hạn

Thuế bất động sản là công cụ điều tiết thị trường hữu ích trong dài hạn, nếu được triển khai với hệ thống pháp lý, dữ liệu và thời điểm phù hợp.

Thuế có thể góp phần làm giảm đầu cơ, từ đó giảm áp lực cầu ảo và hiện tượng tăng giá bất hợp lý tại những khu vực chưa có nền tảng phát triển bền vững; đồng thời khuyến khích sử dụng tài sản hiệu quả, từ đó tạo ra giá trị thực tiễn cho nền kinh tế, với giao dịch minh bạch hơn, dòng vốn được tái phân bổ sang các lĩnh vực tạo ra sản phẩm - dịch vụ thiết yếu.

Tuy nhiên, trong bối cảnh thị trường phục hồi chưa bền vững như hiện nay, việc áp dụng quá nhanh có thể gây thêm áp lực tài chính lên các nhà đầu tư cá nhân và cả một bộ phận người dân mua để ở.

Ngoài ra, tâm lý thận trọng trước chính sách thuế mới có thể khiến thanh khoản thị trường sụt giảm trong ngắn hạn và nguồn cung có thể chững lại nếu doanh nghiệp lo ngại tác động đến sức mua.

Tóm lại, việc đánh thuế bất động sản là cần thiết để hướng đến thị trường phát triển lành mạnh, bền vững, nhưng cần được triển khai có lộ trình, có đánh giá tác động cụ thể và phải đi cùng với cải cách thủ tục hành chính, minh bạch hóa thị trường và dữ liệu liên quan được xây dựng đồng bộ.

Đề xuất đánh thuế theo thời gian nắm giữ bất động sản tác động trực diện vào các nhà đầu tư ngắn hạn

Sau giai đoạn tăng trưởng mạnh đầu năm, thị trường đất nền trong quý II/2025 đã hạ nhiệt rõ rệt cả về mức độ quan tâm lẫn nguồn cung. Nguyên nhân chính đến từ thông tin liên quan đến đánh thuế bất động sản.

Dữ liệu của Batdongsan.com.vn cho thấy, mức độ quan tâm đất nền tại thời điểm cuối tháng 6 giảm mạnh so với cuối tháng 3, cụ thể: TP.HCM (cũ) giảm 28%, các khu vực khác giảm 33%. Nguồn cung cũng co lại khi lượng tin đăng tại TP.HCM (cũ) giảm 9%.

Theo khảo sát nhanh của Batdongsan.com.vn, có 59% người tham gia khảo sát cho biết mua bất động sản chủ yếu với mục đích đầu tư, thay vì để ở và tỷ lệ lớn người đang sở hữu bất động sản có ý định bán trong vòng 1 năm tới.

Điều này cho thấy người Việt rất thích đầu tư vào bất động sản, nhưng thời gian nắm giữ lại ngắn, có xu hướng bán ngay khi được giá. Do đó, đề xuất đánh thuế theo thời gian nắm giữ bất động sản sẽ tác động trực diện vào các nhà đầu tư ngắn hạn, những người đang chiếm tỷ trọng lớn trong lực cầu thị trường.