Giá trị hợp đồng tăng mạnh trở lại

Giai đoạn 2018 - 2020, các công ty xây dựng rất thiếu hợp đồng mới, do ảnh hưởng của việc thắt chặt cấp phép dự án bất động sản. Nhưng từ cuối năm 2021, khi nền kinh tế bước vào giai đoạn "bình thường mới", nhiều dự án bất động sản nhà ở được triển khai, lĩnh vực đầu tư công cũng được Chính phủ thúc đẩy nhằm kích thích nền kinh tế hồi phục sau đại dịch thì giá trị hợp đồng ký mới của các công ty xây dựng đã hồi phục mạnh mẽ.

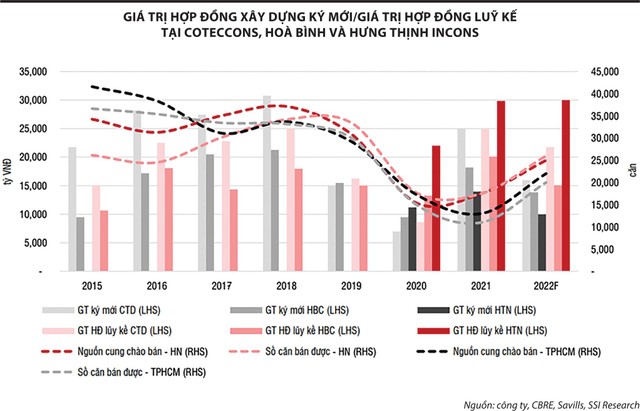

Với Công ty cổ phần Hưng Thịnh Incons (mã HTN), theo ước tính của SSI Research, giá trị hợp đồng ký mới trong năm 2021 là 13.985,96 tỷ đồng, nâng tổng giá trị hợp đồng chuyển tiếp lũy kế đến cuối năm của Công ty lên 29.841 tỷ đồng, cao hơn 36% so với cùng kỳ năm 2020.

Công ty cổ phần Tập đoàn Hoà Bình (mã HBC) cũng công bố con số giá trị hợp đồng ký mới rất tích cực, với 18.000 tỷ đồng trong năm qua, tăng gấp 2 lần so với cùng kỳ 2020. Giá trị hợp đồng chuyển tiếp lũy kế tại thời điểm cuối năm 2021 đạt 21.400 tỷ đồng, tăng 65% so với cùng kỳ.

Tại Công ty cổ phần Fecon (mã FCN), tổng giá trị cộng dồn các gói thầu đã trúng trong tháng 10 và 11/2021 là hơn 740 tỷ đồng, nâng tổng doanh số ký hợp đồng lên hơn 4.100 tỷ đồng (bao gồm các hợp đồng chuyển tiếp năm 2020). Trong tháng 12/2021, Công ty tiếp tục công bố trúng nhiều gói thầu mới với tổng giá trị hơn 550 tỷ đồng.

Công ty Ricons thì cho biết, khởi đầu năm 2022, nhiều chủ đầu tư đã tin tưởng giao cho Công ty các dự án mới, với tổng giá trị gói thầu đạt hơn 6.000 tỷ đồng.

Theo báo cáo của Coteccons, năm 2021 ghi nhận giá trị hợp đồng mới khoảng 25.000 tỷ đồng, gấp 3,6 lần so với năm 2020 và ghi nhận các hợp đồng còn lại cuối năm 2021 là 25.000 tỷ đồng, gấp 2,7 lần so với cùng kỳ.

|

SSI Research dự phóng, giá trị hợp đồng ký mới của các công ty xây dựng kỳ vọng sẽ tiếp tục tăng trong năm 2022 và đây cũng là cơ sở đảm bảo việc làm cho các công ty xây dựng, cũng như là cơ sở cho giới đầu tư có thể dự phóng bức tranh tài chính khả quan hơn trong thời gian sắp tới.

Một lo ngại lớn nhất hiện nay đối với các doanh nghiệp xây dựng là áp lực chi phí đẩy khi giá nguyên vật liệu như thép, xi măng tiếp tục tăng và duy trì ở mặt bằng giá cao trong nhiều năm. Tuy nhiên, thực tế, các công ty xây dựng chỉ gặp cú sốc trong năm 2021. Bước sang năm 2022, khi có sự chia sẻ giữa chủ đầu tư và công ty xây dựng, áp lực không còn quá lớn như trước đây.

Nếu xét về dài hạn, với giá trị ký hợp đồng mới tăng cao, các công ty xây dựng đang cho thấy có cơ sở cho việc tăng doanh thu trong những năm sắp tới. Đây cũng là cơ sở cho việc tăng dự phóng và tăng sức hấp dẫn của nhóm cổ phiếu xây dựng trong thời gian tới.

Những kỳ vọng khác biệt

Tập đoàn Hòa Bình đặt mục tiêu lợi nhuận sau thuế đạt 350 tỷ đồng, tăng 261% so với năm 2021.

Tập đoàn Hòa Bình vừa công bố tài liệu đại hội cổ đông thường niên năm 2022 với kế hoạch kinh doanh tham vọng. Trong đó, doanh thu dự kiến đạt 17.500 tỷ đồng và lợi nhuận sau thuế đạt 350 tỷ đồng, tăng 54,1% về doanh thu và 261% về lợi nhuận so với mức thực hiện năm 2021.

Tại Fecon, năm 2022, Công ty đặt kế hoạch doanh thu tăng 44%, lên 5.000 tỷ đồng; lợi nhuận sau thuế tăng 296%, lên 280 tỷ đồng.

Nếu như các công ty ổn định về cơ cấu cổ đông đặt kế hoạch tăng trưởng mạnh về lợi nhuận trong năm nay thì công ty xây dựng mới trải qua giai đoạn tái cơ cấu lại đặt kế hoạch gây thất vọng cho cổ đông.

Cụ thể, Coteccons vừa công bố tài liệu đại hội cổ đông thường niên năm 2022 với doanh thu tăng 65%, lên 15.010 tỷ đồng, nhưng chỉ tiêu lợi nhuận đi lùi 17%, với vẻn vẹn 20 tỷ đồng.

Năm qua, Coteccons đã thay đổi một loạt lãnh đạo cấp cao khi nhóm cổ đông sáng lập ra đi và ông Bolat Duisenov trở thành Chủ tịch Hội đồng quản trị từ tháng 10/2020. Tuy nhiên, trái với kỳ vọng Công ty có thể bước vào giai đoạn tái cơ cấu và tăng trưởng, Coteccons liên tục cho thấy kết quả kinh doanh đi xuống mặc dù vẫn sở hữu lượng tiền mặt lớn.

Năm 2019, Công ty ghi nhận lợi nhuận là 711 tỷ đồng, biên lợi nhuận ròng là 3%. Tuy nhiên, sau đó, biên lợi nhuận liên tục giảm, tới năm 2021 chỉ còn 0,3% và lợi nhuận sau thuế chỉ còn 24 tỷ đồng. Với chỉ tiêu kinh doanh đặt ra cho năm nay, biên lợi nhuận ròng của Công ty chỉ còn 0,1%.

Báo cáo tài chính của Coteccons cho thấy, tại ngày 31/12/2021, Coteccons vẫn đang sở hữu 3.285,4 tỷ đồng tiền và đầu tư tài chính ngắn hạn (tiền gửi ngân hàng kỳ hạn ngắn), chiếm 23,6% tổng tài sản Công ty. Trong đó, riêng tiền lãi gửi ngân hàng, trái phiếu hàng năm đều đóng góp con số lớn do lượng tiền gửi ngân hàng.

Cụ thể, năm 2019, Công ty ghi nhận lãi tiền gửi 254,8 tỷ đồng; năm 2020 ghi nhận 227,3 tỷ đồng và năm 2021 ghi nhận 153,3 tỷ đồng. Như vậy, riêng tiền lãi gửi ngân hàng trong năm cũng đã cao hơn nhiều lần so với kế hoạch lợi nhuận năm 2022 của Coteccons.

Nhìn chung, bức tranh ngành xây dựng qua kế hoạch năm 2022 đang có sự phân hoá giữa Coteccons và phần còn lại.

Thử làm phép so sánh Hòa Bình với Coteccons, mặc dù Hòa Bình đặt kế hoạch doanh thu chỉ cao hơn 16,6% so với kế hoạch của Coteccons, nhưng lợi nhuận lại cao gấp 17,5 lần. Trong khi đó, Hòa Bình chịu chi phí tài chính lớn hơn nhiều do nợ vay lớn hơn.

Xét về diễn biến cổ phiếu, sau khi CTD công bố kế hoạch kinh doanh đi lùi, giá cổ phiếu thiếu động lực và liên tục giảm. Tính tới ngày 20/4/2022, cổ phiếu này chỉ giao dịch vùng 64.000 đồng/cổ phiếu, thấp hơn 35% trước khi ra kế hoạch kinh doanh năm 2022 và quay lại vùng đáy 1 năm trước đó.