Xung đột giữa Nga và Ukraine vẫn đang tiếp diễn, trong khi xung đột giữa Mỹ và Iran đã đẩy kinh tế toàn cầu theo chiều hướng bất lợi, gây áp lực lên lĩnh vực tài chính. Bên cạnh đó, thế giới đang chứng kiến những đột phá mới về công nghệ khi trí tuệ nhân tạo (AI/GenAI) ngày càng được tích hợp sâu trong các quy trình vận hành, kéo theo việc định hình lại nhu cầu về thị trường lao động cũng như đổi mới cách thức làm việc.

Báo cáo toàn cầu của KPMG (tháng 5/2026) chỉ ra xung đột giữa Mỹ và Iran có thể tạo ra nhiều tác động tiêu cực, khi các ngân hàng phải đối mặt với nguy cơ tổn thất tín dụng gia tăng do nhóm khách hàng doanh nghiệp chịu sức ép từ chi phí đầu vào tăng cao và gián đoạn chuỗi cung ứng.

Mức độ tổn thất có thể sẽ tiếp tục cao hơn nếu xung đột và các gián đoạn chuỗi cung ứng tiếp tục kéo dài. Nghiên cứu toàn cầu của KPMG về xu hướng AI trong lĩnh vực tài chính ngân hàng cũng chỉ ra rằng, có tới 80% lãnh đạo cấp cao tin AI sẽ giúp tạo lợi thế cạnh tranh. Tuy nhiên, đi kèm với đó là áp lực phải chứng minh hiệu quả và giá trị đầu tư vào AI đối với cổ đông.

Dù vậy, các nhà lãnh đạo vẫn duy trì sự lạc quan về tăng trưởng trong thời gian sắp tới. Họ hiểu được rằng, điều làm nên lợi thế cạnh tranh không chỉ đến từ mở rộng tín dụng hay điều kiện thị trường thuận lợi, mà được định hình bởi các lực đẩy chính gồm tối ưu hóa chi phí và hiệu quả; đầu tư vào AI và dữ liệu; tăng cường năng lực quản lý rủi ro trong bối cảnh bất định.

Tối ưu hóa chi phí và hiệu quả

Hiệu quả chi phí đang trở thành một trong những ưu tiên lớn của ngành ngân hàng khi dư địa tăng trưởng ngày càng thu hẹp. Trong bối cảnh cạnh tranh gay gắt và biên lãi thuần chịu áp lực, nhiều ngân hàng không còn có thể dựa vào tăng trưởng tín dụng đơn thuần, mà buộc phải quay lại bài toán cốt lõi: Vận hành hiệu quả hơn để duy trì lợi nhuận.

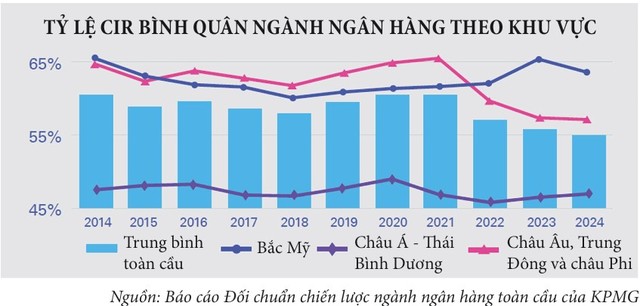

Bức tranh về tỷ lệ chi phí trên thu nhập (Cost-to-Income Ratio – CIR) trên toàn cầu cho thấy dấu hiệu cải thiện trong những năm gần đây, nhưng sự khác biệt nằm ở từng khu vực kinh tế trọng điểm.

CIR bình quân của các ngân hàng tại khu vực châu Âu, Trung Đông và châu Phi (EMA) đã giảm đáng kể trong giai đoạn 2021-2023, trước khi chững lại vào 2024. Khu vực châu Á - Thái Bình Dương chứng kiến CIR tăng dần mỗi năm sau mức đáy vào năm 2021.

Trong khi đó, khu vực Bắc Mỹ cho thấy mức biến động cao hơn so với các khu vực khác, với đỉnh chi phí vào năm 2023, trước khi thoái lui nhẹ vào năm 2024.

|

Mặc dù có sự khác biệt giữa các khu vực kinh tế, quan sát của KPMG cho thấy, xu hướng tối ưu hiệu suất và xây dựng mô hình vận hành tinh gọn với mục tiêu tham vọng phá vỡ trần hiệu quả bằng các giải pháp toàn diện thay vì những cải tiến nhỏ lẻ (“frontier performance” hay “hiệu quả tại ngưỡng biên”).

Để đạt được các mục tiêu này, các ngân hàng đang tái cấu trúc danh mục các dự án, trong đó tập trung vào những dự án thực sự mang lại hiệu quả, bổ nhiệm lãnh đạo cấp cao phụ trách chuyển đổi và xây dựng cơ chế quản trị rõ ràng.

Bên cạnh đó, chuyển đổi số cùng việc ứng dụng dữ liệu và phân tích cũng trở thành trọng tâm được nhiều ngân hàng ưu tiên.

Mục tiêu chung của các hoạt động này là hướng tới cơ cấu nguồn lực theo tỷ lệ khoảng 50:30 giữa các hoạt động “tạo giá trị” (value creation) và “bảo vệ giá trị” (value protection), tức ưu tiên nhiều nguồn lực hơn cho tăng trưởng kinh doanh, thay vì chỉ duy trì vận hành và kiểm soát.

|

Để hiện thực hóa mục tiêu này, nhiều ngân hàng đang đặt ra hàng loạt câu hỏi chiến lược như: Tổ chức có cần tái điều chỉnh chiến lược trước các biến động từ môi trường bên ngoài? Chiến lược hiện tại có đang vận hành hiệu quả ở cấp độ hoạt động? Tổ chức đã đầu tư đúng sản phẩm và đúng phân khúc khách hàng chưa? Làm thế nào để thúc đẩy tăng trưởng doanh thu? Mô hình vận hành hiện tại có đạt hiệu quả tối ưu? Tổ chức đã tinh gọn đến mức độ nào?

Mặc dù vậy, khoảng cách giữa kỳ vọng và thực tế triển khai vẫn còn lớn. Những thách thức mà các ngân hàng lớn trên thế giới cũng như chính ngành ngân hàng Việt Nam đang phải đối mặt bao gồm năng lực công nghệ hạn chế, thiếu nhân lực am hiểu số, quản lý danh mục dự án kém hiệu quả và tâm lý không muốn thay đổi. Những rào cản này trực tiếp ảnh hưởng tới hiệu quả chi phí và sức cạnh tranh trong dài hạn.

Đầu tư vào AI và dữ liệu

AI đang được xem là động lực tăng trưởng mới của ngành ngân hàng, nhưng phần lớn tổ chức vẫn dừng ở giai đoạn thử nghiệm. Trong năm 2025, chỉ 10% ngân hàng trong khảo sát toàn cầu của KPMG đã triển khai AI toàn bộ, 90% còn lại mới ở mức thăm dò hoặc thí điểm.

Hiện tại, AI chủ yếu phát huy hiệu quả khi được ứng dụng trong các quy trình nội bộ như đối soát, báo cáo - nơi mà hiệu quả có thể đo lường bằng chi phí tiết kiệm được. Tuy nhiên, các giá trị lớn hơn như cải thiện trải nghiệm khách hàng hay ra quyết định chưa được khai thác đầy đủ.

|

Bên cạnh đó, vấn đề “niềm tin vào AI” (“trusted AI”) cũng trở thành một rào cản đáng kể. Trong lĩnh vực ngân hàng, các quyết định luôn đòi hỏi độ chính xác và khả năng kiểm soát cao, trong khi nhiều mô hình AI hoạt động theo xác suất và dự đoán.

Vì vậy, yêu cầu về minh bạch, giải trình và cơ chế kiểm soát như việc “con người giám sát” trong các quyết định quan trọng, đang ngày càng được đặt ra rõ ràng hơn khi mở rộng ứng dụng AI.

Vấn đề lớn nhất có lẽ nằm ở chất lượng dữ liệu và quản trị dữ liệu. Dù là một trong những ngành sở hữu lượng dữ liệu khách hàng lớn nhất, nhiều ngân hàng còn hạn chế trong khả năng khai thác và thấu hiểu dữ liệu. Điều này khiến việc mở rộng ứng dụng AI gặp nhiều trở ngại, trong khi không ít tổ chức vẫn thiếu mô hình quản trị dữ liệu rõ ràng, khiến các dự án kéo dài ở giai đoạn thử nghiệm.

Do vậy, muốn AI phát huy tác dụng, các ngân hàng cần ưu tiên hiện đại hóa nền tảng dữ liệu, từ chuẩn hóa mô hình dữ liệu doanh nghiệp, cải thiện chất lượng và khả năng truy cập dữ liệu..., đến ứng dụng các kiến trúc mới như data lake, data mesh hay data product.

Tại Việt Nam, AI đã bắt đầu được ứng dụng trong các lĩnh vực như chatbot, chấm điểm tín dụng và phát hiện gian lận, nhưng việc triển khai còn rời rạc và thiếu tính hệ thống. Một số ngân hàng đã có những bước đi ban đầu, nhưng số lượng tổ chức xây dựng được chiến lược AI tổng thể hoặc thiết lập vai trò lãnh đạo chuyên trách về dữ liệu/AI còn hạn chế.

Đáng chú ý, một trong những rủi ro tiềm ẩn hiện nay là việc khai thác AI thiếu kiểm soát, trong khi năng lực quản trị còn chưa theo kịp tốc độ triển khai.

Vấn đề này không chỉ giới hạn trong các tổ chức tín dụng, mà còn mở rộng ra toàn bộ hệ sinh thái tài chính, bao gồm các công ty chứng khoán, bảo hiểm và các doanh nghiệp cung cấp dịch vụ tài chính - nơi AI đang được ứng dụng ngày càng rộng rãi nhưng chưa có một mặt bằng quản trị đồng bộ.

Bên cạnh đó, chất lượng dữ liệu tại nhiều tổ chức trong nước còn chưa đồng đều, chịu ảnh hưởng bởi hệ thống công nghệ thông tin phân mảnh, từ đó hạn chế khả năng khai thác hiệu quả các mô hình phân tích. Quản trị rủi ro và đạo đức AI vì vậy trở thành một yêu cầu trọng yếu.

|

Ở góc độ chính sách, việc Ngân hàng Nhà nước xây dựng dự thảo Thông tư về quản lý rủi ro và điều kiện triển khai AI cũng như các quy định liên quan đến dữ liệu là tín hiệu tích cực cho thấy định hướng từng bước hoàn thiện khung pháp lý cho việc ứng dụng AI và quản trị dữ liệu trong lĩnh vực ngân hàng.

Tuy nhiên, trong bối cảnh AI được ứng dụng rộng hơn trên toàn thị trường tài chính, yêu cầu đặt ra không chỉ dừng ở cấp độ từng tổ chức, mà cần hướng tới một cách tiếp cận đồng bộ hơn ở cấp hệ thống nhằm vừa thúc đẩy đổi mới, vừa đảm bảo kiểm soát rủi ro và duy trì niềm tin thị trường.

Ở góc độ thực thi, yếu tố con người và trải nghiệm khách hàng tiếp tục là ưu tiên trọng tâm trong bối cảnh hiện nay. Khoảng cách kỹ năng trong lĩnh vực công nghệ luôn là một vấn đề cấp thiết, đòi hỏi các ngân hàng phải chủ động đào tạo lại lực lượng có sẵn, đồng thời thu hút nhân sự mới chất lượng cao.

Bên cạnh đó, các ngân hàng cũng cần đặt việc quản lý nhân lực trong bối cảnh các công nghệ như AI được ứng dụng phổ biến và tích hợp sâu trong các hoạt động của ngân hàng.

Song song đó, việc lấy khách hàng làm trung tâm không chỉ dừng ở cải thiện dịch vụ, mà cần được tích hợp vào mọi quyết định chiến lược, qua đó nâng cao khả năng tạo giá trị và duy trì tăng trưởng bền vững.

Tăng cường năng lực quản lý rủi ro trong bối cảnh bất định

Trong kỷ nguyên đầy bất định, năng lực quản trị rủi ro và bảo đảm ổn định hoạt động (resilience) trở thành tiêu chí sống còn cho ngân hàng.

Báo cáo Đối chuẩn chiến lược ngành ngân hàng toàn cầu (Banking Strategic Benchmarking Insights) của KPMG cho thấy, các ngân hàng đang tái cơ cấu mạnh mẽ bộ máy quản lý rủi ro và tuân thủ để thích ứng với môi trường nhiều thách thức.

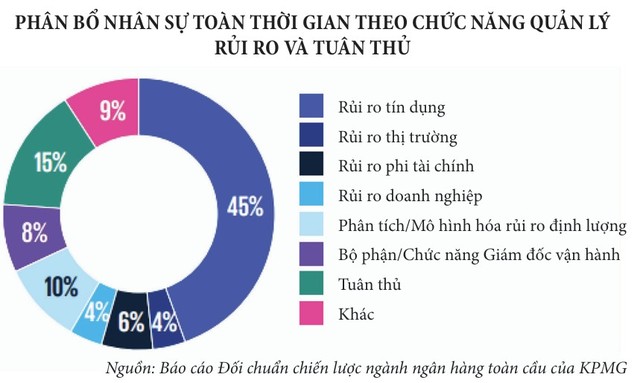

Quy mô nhân sự và chi phí dành cho chức năng tuân thủ pháp lý (compliance) và rủi ro phi tài chính (NFR) tăng lên đáng kể, lên tới hơn 20% trên tổng số lượng nhân sự cho hoạt động quản lý rủi ro và tuân thủ.

Đây là một trong những biểu hiện rõ rệt rằng, ngân hàng đang dịch chuyển nguồn lực sang các chức năng quản lý rủi ro mới, đặc biệt phục vụ yêu cầu quản lý NFR ngày càng phức tạp.

NFR bao gồm hàng loạt rủi ro phi tín dụng, từ rủi ro công nghệ, an ninh mạng; rủi ro nhà cung cấp/đối tác thứ ba; rủi ro đạo đức, tuân thủ pháp luật... đến rủi ro môi trường - xã hội. Với những biến động địa chính trị, kinh tế và kỹ thuật số liên tiếp gần đây, các NFR này đã trở thành ưu tiên hàng đầu.

Ngành ngân hàng Việt Nam đang đứng trước yêu cầu nâng cấp toàn diện khung quản lý rủi ro và tuân thủ nhằm tương thích với thông lệ quốc tế và đón đầu xu hướng.

Các quy định mới về tỷ lệ an toàn vốn dựa trên tiêu chuẩn Basel III (Thông tư 14/2025/TT-NHNN), an toàn hệ thống công nghệ thông tin và bảo vệ dữ liệu cá nhân (Thông tư 09/2023/TT-NHNN, Luật Dữ liệu, Luật Bảo vệ dữ liệu cá nhân), hay đặc biệt là Thông tư 83/2025/TT-NHNN về hệ thống kiểm soát nội bộ của ngân hàng thương mại đã và đang thúc đẩy các ngân hàng tại Việt Nam nâng tầm quản trị rủi ro theo hướng chủ động, đồng thời tích hợp quản lý rủi ro phi tài chính vào khung quản trị chung nhằm tránh tình trạng NFR tách rời, thiếu phối hợp với quản lý rủi ro tín dụng truyền thống.

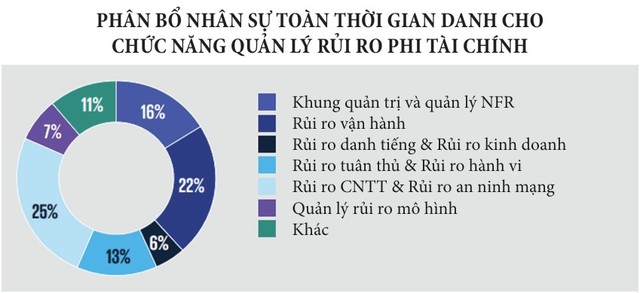

Các NFR được ngân hàng đánh giá quan trọng nhất năm 2025 là rủi ro công nghệ thông tin; rủi ro từ đối tác là bên thứ ba; rủi ro tuân thủ quy định pháp luật.

Đây đều là những lĩnh vực nóng dưới áp lực của những sự kiện gần đây như vụ tấn công mạng hệ thống tài chính toàn cầu hay vụ việc một nhóm hacker rao bán hàng triệu thông tin khách hàng của Qantas, GAP Inc, Vietnam Airlines… với hơn 23 triệu bản ghi bị lộ, bao gồm các thông tin như họ tên, ngày tháng năm sinh, số điện thoại, địa chỉ email và địa chỉ nhà của khách hàng.

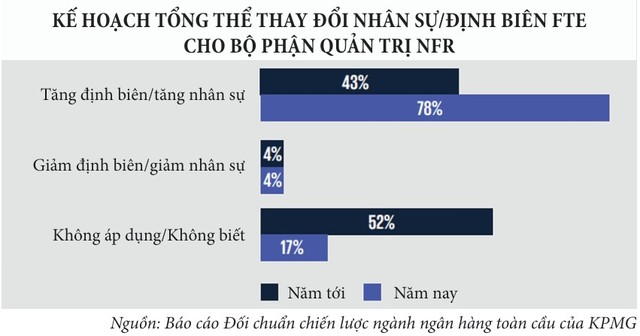

Xu hướng trong những năm sắp tới cho thấy các rủi ro này tiếp tục gia tăng tầm quan trọng, đòi hỏi ngân hàng phải nâng cấp hệ thống kiểm soát và tăng cường nguồn lực, phát triển năng lực đánh giá mới. Nhiều tổ chức dự kiến bổ sung gấp đôi nhân sự chuyên trách rủi ro mới nổi trong giai đoạn 2025-2026 nhằm xây dựng nền tảng quản lý NFR một cách bài bản.

Hàm ý chiến lược cho ngân hàng Việt Nam

Khi quá trình số hóa bước vào giai đoạn trưởng thành hơn, thách thức trọng tâm không còn nằm ở việc “mở rộng”, mà chuyển sang bài toán “tối ưu” và “hướng tới tương lai”.

Trên thực tế, một số ngân hàng đã chủ động xây dựng và triển khai các chiến lược chuyển đổi, ghi nhận những kết quả tích cực bước đầu, nhưng mức độ triển khai và hiệu quả đạt được còn có sự khác biệt giữa các tổ chức.

Trong bối cảnh kinh tế còn nhiều bất định, cùng với các yêu cầu ngày càng chặt chẽ về an toàn vốn, thanh khoản và ESG, áp lực nâng cao hiệu quả hoạt động trở nên rõ nét hơn.

Tốc độ tăng trưởng thu nhập không còn theo kịp đà gia tăng của chi phí vận hành buộc các ngân hàng phải đẩy nhanh quá trình tái cấu trúc, tinh gọn quy trình và khai thác hiệu quả hơn công nghệ nhằm cải thiện năng suất.