Triển vọng vĩ mô 2024...

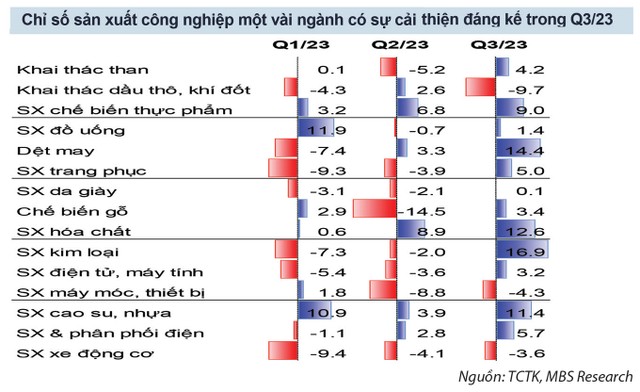

Quý III/2023, nền kinh tế xuất hiện một số tín hiệu phục hồi, trong đó nhóm công nghiệp chế biến, chế tạo tăng 1,98% so với cùng kỳ; xây dựng tăng 6,17%; bán buôn, bán lẻ tăng 8,04%, vận tải kho bãi tăng 8,7%. 9 tháng đầu năm, chỉ số sản xuất công nghiệp (IIP) tăng 0,3% so với cùng kỳ năm trước, trong đó riêng tháng 9, IIP tăng 5,1%. Chỉ số sản xuất công nghiệp một vài ngành có sự cải thiện đáng kể trong quý III (xem bảng).

|

Tuy nhiên, tổng cầu của nền kinh tế còn yếu, doanh thu bán lẻ hàng hóa và dịch vụ có xu hướng suy giảm do cầu tiêu dùng thấp. Tính chung 9 tháng đầu năm, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng, nếu loại trừ yếu tố giá, tăng 7,3% (cùng kỳ năm 2022 tăng 16,6%). Xuất khẩu vẫn tăng trưởng âm, dù đà giảm dần thu hẹp. Vốn đầu tư thực hiện từ ngân sách Nhà nước mới hoàn thành 57% kế hoạch cả năm. Vốn FDI thực hiện và đăng ký mới ghi nhận tăng trưởng dương từ tháng 7, trong đó tăng trưởng vốn FDI thực hiện đạt 2,2%, tăng trưởng FDI mới đạt 7,7%. Lạm phát có xu hướng tăng lên song vẫn nằm trong tầm kiểm soát. Hầu hết các tổ chức tài chính đều hạ báo tăng trưởng GDP của Việt Nam xuống mức 4,7 - 5,8% trong năm 2023 và kỳ vọng mức tăng trưởng thấp hơn 6% trong năm 2024 (xem bảng).

Kinh tế thế giới được một số tổ chức quốc tế dự báo chỉ tăng trưởng 2,9% trong năm 2024; trong đó, Mỹ tăng 1,3%, châu Âu tăng 1,2%, Nhật Bản tăng 0,8%, Trung Quốc tăng 4,6%, Ấn Độ tăng 6,3%. Lạm phát toàn cầu có xu hướng giảm, chu kỳ thắt chặt tiền tệ có vẻ đến hồi kết, song lãi suất sẽ neo ở mức cao trong một thời gian dài.

Khi tìm động lực tăng trưởng cho kinh tế 2024, vẫn phải nhìn vào động thái chính sách của Cục Dự trữ liên bang Mỹ (Fed). Vẫn có những dự báo Fed sẽ tăng lãi suất lên 5,75%/năm từ mức 5,5%/năm hiện nay, sau đó mới cắt giảm lãi suất từ quý III/2024.

|

Tỷ giá tăng đang trở thành một thách thức mới với nền kinh tế trong nước. Tỷ giá USD/VND liên ngân hàng đã tăng hơn 3% so với đầu năm và nhiều dự báo cho rằng chỉ số USD sẽ tăng tiếp lên vùng 110 điểm trong quý I/2024 trước khi hạ nhiệt từ quý II/2024.

Ở trong nước, sau giai đoạn Ngân hàng Nhà nước liên tục hạ lãi suất điều hành, là một động lực chính cho thị trường chứng khoán tăng trưởng từ đầu tháng 4 đến đầu tháng 9/2023, chính sách tiền tệ những tháng cuối năm 2023 và năm 2024 dường như thận trọng hơn và dư địa giảm lãi suất không còn quá nhiều. Tuy vậy, việc đảo chiều lãi suất từ nới lỏng sang thắt chặt khó có thể xảy ra do bối cảnh kinh doanh của các doanh nghiệp đang vô cùng khó khăn.

… Và thị trường chứng khoán

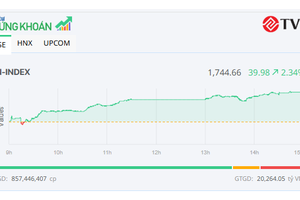

P/E của chỉ số VN-Index trung bình 3 năm gần nhất là 15 lần, hiện vào khoảng 12 lần. Thời điểm VN-Index chạm đáy năm 2022, P/E thị trường ở mức 9,7 lần. Điều này cho thấy định giá thị trường hiện không đắt, nhưng cũng không quá rẻ.

MBS Research dự báo lợi nhuận của các doanh nghiệp niêm yết có thể tăng lần lượt 3,6% và 16,8% trong năm 2023 và 2024. Tăng trưởng lợi nhuận của các doanh nghiệp là chìa khóa cho sự hồi phục trở lại của thị trường chứng khoán.

|

Trong kịch bản cơ sở (xác suất 70%), chúng tôi dự báo VN-Index có thể tăng lên ngưỡng 1.300 - 1.350 điểm trong năm 2024, với các biến số lãi suất điều hành của Fed tăng thêm 25 điểm cơ bản vào cuối năm 2023, sau đó giảm từ quý III/2024; mặt bằng lãi suất VND giữ nguyên như hiện tại hoặc giảm thêm 50 điểm cơ bản; lợi nhuận của các doanh nghiệp niêm yết năm 2024 tăng 16,8%, P/E forward thị trường từ 12 - 12,5 lần.

Trong kịch bản kém khả quan (xác suất 30%), chúng tôi dự báo VN-Index có thể dao động quanh mức 1.170 - 1.230 điểm trong năm 2024. Các biến số đi kèm bao gồm lãi suất điều hành của Fed tăng thêm 25 điểm cơ bản vào cuối năm 2023 và duy trì ở mức cao suốt cả năm 2024, tỷ giá tăng hơn 3%, mặt bằng lãi suất VND tăng 25 - 50 điểm cơ bản, lợi nhuận của các doanh nghiệp niêm yết năm 2024 tăng 10%, P/E forward thị trường 11,5 - 12 lần.

|

Diễn biến dòng tiền đầu tư năm 2023 cho thấy tỷ trọng giá trị giao dịch nhóm bất động sản tăng 6,2% so với một năm trước, tăng 3,3% trong quý gần nhất, tiếp theo là dịch vụ tài chính với 2% và 1,2%, công nghệ thông tin tiếp theo với 0,23% và 0,3%. Tỷ trọng tiền vào thấp nhất là nhóm ngân hàng với 3,6% và 0,8%.

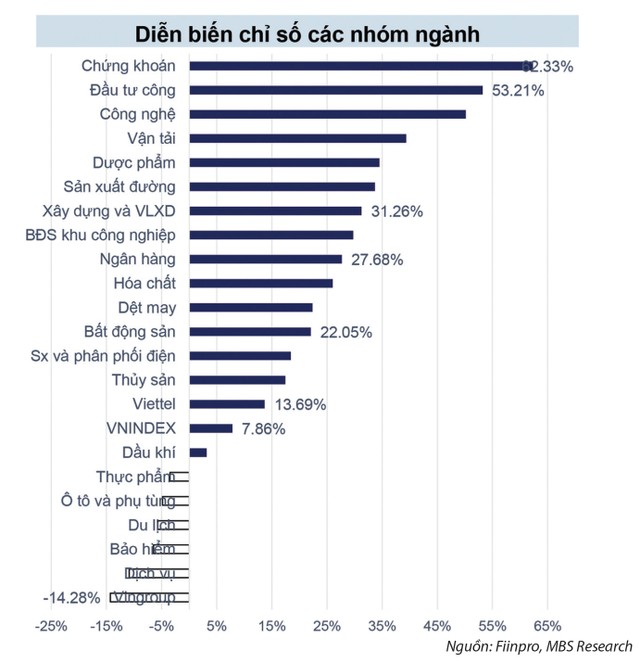

Trong khi đó, diễn biến chỉ số các nhóm ngành cho thấy chứng khoán, đầu tư công, công nghệ là 3 ngành đứng đầu về mức tăng trưởng (xem bảng). Như vậy, bất động sản, chứng khoán, đầu tư công là những nhóm ngành có tỷ suất vượt trội trong năm 2023.

Những câu chuyện đầu tư nào sẽ dẫn dắt thị trường năm 2024? Theo chúng tôi là ngành dầu khí, với các dự án dự kiến được triển khai trong thời gian tới, tâm điểm là Lô B - Ô Môn. Câu chuyện chuyển dịch năng lượng có thể khiến ngành điện mở ra những cơ hội đầu tư mới. Theo tính toán, tổng mức đầu tư cho nguồn điện dự kiến đạt 98 tỷ USD trong giai đoạn 2021 - 2030, tương đương 9,8 tỷ USD/năm, phân bổ chủ yếu cho điện khí (30%) và điện gió (35%).

Nhu cầu phát triển lưới điện dự kiến chiếm khoảng 11% tổng nhu cầu vốn ngành điện. Việc đảm bảo đúng tiến độ các dự án lưới điện trở nên quan trọng hơn bao giờ hết trong bối cảnh mất cân đối nguồn điện hiện tại và nguồn điện sẽ phát triển rất nhanh trong tương lai. Tiếp theo là các ngành được hưởng lợi từ chu kỳ phục hồi của xuất khẩu như hóa chất, phân bón, thủy sản, nông sản, logistics, cảng biển.