Giá đã ngang tầm khu vực

Bà Phạm Kim Xuân, Giám đốc Marketing JLL Việt Nam nhận định rằng, tại TP.HCM, cả trong giai đoạn vừa qua và sắp tới, phân khúc căn hộ cao cấp vẫn chi phối, trong khi nguồn cung căn hộ bình dân vẫn tương đối thấp khi so sánh với các nước khác trong khu vực Đông Nam Á, ngay cả khi tính luôn số căn hộ tương lai đang được chào bán.

JLL đưa ra ước tính, mật độ căn hộ cao cấp tính trên đầu người tại TP.HCM tương đương mức ở Bangkok (Thái Lan), Kuala Lumpur (Malaysia) và Manila (Philippines) và cao hơn Jakarta (Indonesia).

Nghiên cứu của JLL cho thấy, tổng nguồn cung căn hộ ở tất cả các phân khúc đã hoàn thành tại TP.HCM và Hà Nội tính đến quý III/2020 đạt lần lượt 219.500 căn và 232.307 căn với giá bán sơ cấp trung bình là 2.423 USD/m2 và 1.502 USD/m2 (thông thủy).

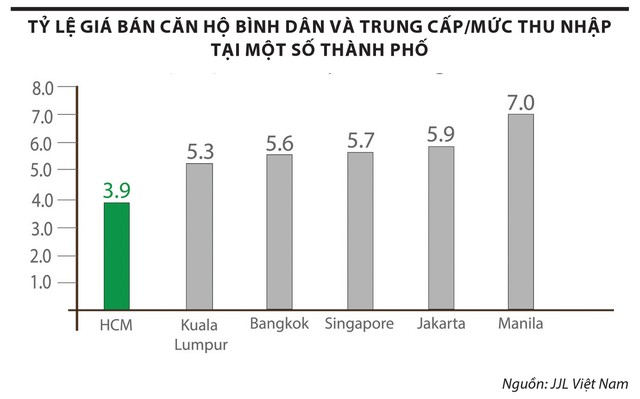

Căn cứ vào nhóm 20% các hộ gia đình có mức thu nhập cao hàng tháng ở mức 1.337 USD, giá bán các căn hộ bình dân và trung cấp ở mức khoảng 3,9-6,6 năm thu nhập, xét trên một căn hộ có diện tích 75 m2. Đặc biệt, mức giá này tương đương 3,9 năm thu nhập của phân khúc bình dân và thấp hơn 30% so với mức trung bình 5,7 năm thu nhập tại các thành phố khác trong khu vực ASEAN.

|

Đồng quan điểm, bà Phạm Ngọc Thiên Thanh, Trưởng bộ phận Nghiên cứu và tư vấn CBRE TP.HCM thông tin, mức tăng phổ biến tại thị trường Việt Nam là 30-35% trong 3 năm qua, cao hơn thị trường Bangkok và tương đương thị trường Singapore.

Trong một khảo sát khác về thị trường Hà Nội, Savills Việt Nam cho biết, từ 2016 đến nay, giá trên thị trường sơ cấp đã tăng 5%/năm với việc cải thiện cơ sở hạ tầng, nguồn cung đang dần chuyển dịch tới các khu đô thị mới xa hơn. Triển vọng quý IV/2020 cho thấy, dẫn đầu nguồn cung tương lai là huyện Gia Lâm với 38% thị phần, Nam - Bắc Từ Liêm với 37% thị phần.

Trước thực tế các khu vực ngoài trung tâm của Hà Nội ghi nhận hiện tượng một số dự án chào bán ở mức khoảng 50-60 triệu đồng/m2 cho chung cư và 200-300 triệu đồng/m2 cho shophouse, bà Đỗ Thị Thu Hằng, Giám đốc bộ phận Nghiên cứu và tư vấn Savills Hà Nội nhận định rằng, nếu các chủ đầu tư quyết định bán với các mức giá này thì đây là lần đầu tiên bất động sản vùng ven Hà Nội có mức giá cao so với các dự án nằm trong khu vực giữa Vành đai 2 và Vành đai 3.

|

Sẽ tiếp tục tăng

Theo Viện Brookings, Việt Nam là quốc gia có số lượng người thuộc tầng lớp trung lưu gia tăng nhanh nhất trong ASEAN và dự kiến đạt mức tăng 18% mỗi năm giai đoạn 2016-2020, so với mức tăng 15% giai đoạn 2005-2015.

Các chuyên gia cho rằng, tăng trưởng kinh tế ổn định, kiểm soát dịch bệnh hiệu quả và nới lỏng quy định cho người nước ngoài mua nhà đang là những lợi thế của thị trường địa ốc Việt Nam. Theo bà Phạm Kim Xuân, việc Việt Nam đang bước vào thời kỳ dân số vàng cùng sự gia tăng nhanh của tầng lớp trung lưu sẽ là bệ phóng tốt cho thị trường bất động sản, nhất là ở phân khúc nhà ở.

Báo cáo gần đây của The Economist cho biết, giá bất động sản toàn cầu sẽ tiếp tục tăng trong thời gian tới, bất chấp đại dịch. Ba yếu tố chính giúp giá nhà không chỉ đứng vững mà còn tăng đó là “chính sách tiền tệ”, “các biện pháp tài khóa” và “mong muốn có một nơi ở tốt hơn”.

Nhìn nhận về diễn biến giá nhà, bà Phạm Ngọc Thiên Thanh cho rằng, thị trường bất động sản Việt Nam cũng nằm trong xu hướng này. Với phân khúc nhà ở bình dân, đại diện từ JLL nhận xét, không phải tự nhiên các nhà đầu tư dồn sự quan tâm đến phân khúc này, điều đó xuất phát từ nhu cầu lớn từ phía người tiêu dùng và đa số dự án nằm ở phân khúc này đều có tỷ lệ bán thành công cao, ổn định.

“Trong 2 thập kỷ tới, Việt Nam vẫn trong thời kỳ dân số vàng với tỷ lệ lao động trong lĩnh vực dịch vụ và sản xuất gia tăng, 25% dân số nằm trong độ tuổi từ 10-24, độ tuổi trung bình là khoảng 30 tuổi. Thế hệ ‘Millennial’ được kỳ vọng sẽ là tầng lớp thúc đẩy cho phân khúc nhà ở bình dân trong những năm tiếp theo, đặc biệt là tại những khu dân cư nằm gần các khu công nghiệp có kết nối thuận tiện đến các trục đường chính. Nhóm nhân khẩu học này sẵn sàng chi trả thêm để nâng cấp lên phân khúc trung cấp, có được kết nối tốt hơn với khu vực trung tâm và các cơ sở tiện ích như trường học, bệnh viện và công viên”, bà Xuân nhấn mạnh.

Bất động sản Việt Nam đã qua giai đoạn sàng lọc ban đầu

|

| Ông Nguyễn Quốc Hiệp, Chủ tịch GP Invest |

Thị trường bất động sản Việt Nam đã qua giai đoạn sàng lọc ban đầu so với một số quốc gia trong khu vực như Thái Lan, Malaysia, Singapore.

Theo tôi, nếu so sánh cụ thể thì “trình độ thị trường” của chúng ta ngang bằng với Thái Lan, Malaysia.

Riêng với Singapore thì chúng ta còn kém họ ở khâu quy hoạch đô thị.

Dự án mới sẽ khó có chính sách bán hàng giá sốc hoặc cắt lỗ

|

| Ông Nguyễn Đức Thêm, Quản lý bộ phận Kinh doanh nhà ở, Savills Hà Nội |

Giá sơ cấp trên thị trường nhà ở vẫn tăng đều mỗi năm và không hề giảm trong năm 2020, bất chấp tác động của dịch bệnh Covid-19.

Hiện tượng giảm giá nhà ở thường thuộc về các giao dịch thứ cấp, là những dự án hiện hữu hoặc đã “ra hàng” cách đây một vài năm.

Với nhóm hàng tồn kho, chủ đầu tư sẽ cần đưa ra những chính sách bán hàng với ưu đãi hấp dẫn để thanh lý nhóm hàng đó. Những dự án mới sẽ khó có chính sách bán hàng giá sốc hoặc hoạt động cắt lỗ.

Thị trường căn hộ Việt Nam có mức hấp thụ cao trong khu vực

|

Bà Hoàng Lài, Phó tổng giám đốc La Luna Resort |

Với thị trường nhà ở, ghi nhận từ các hội thảo quốc tế cho thấy, các nước trong khu vực có sự phát triển mạnh ở phân khúc này, nhưng tại một số thị trường xuất hiện tình trạng dư cung và các chủ đầu tư đã phải tìm kiếm đầu ra ở các thị trường nước ngoài, chẳng hạn Úc, Singapore đã chào bán sản phẩm tại Việt Nam, hay Malaysia, Singapore chào bán sản phẩm tại Trung Quốc…

Khi làm việc với các nhà phát triển bất động sản ở Singapore, Malaysia, tôi được biết có những đơn vị phát triển dự án với khoảng 500 căn hộ, nhưng phải mất hàng năm trời để bán được khoảng 20-30% cho thấy sức hấp thụ của thị trường không cao.

Còn ở Việt Nam mức độ hấp thụ cao hơn, phản ánh sức hấp dẫn của thị trường căn hộ và đây cũng là lý do khiến nhiều nhà đầu tư ngoại liên tục rót vốn vào.

Tuy nhiên, có sự khác biệt khá rõ ràng, đó là trong khi các nhà đầu tư nội gặp khó khăn hơn về vốn, thường phải thực hiện huy động vốn từ khi dự án đủ điều kiện mở bán (xây dựng đến cos 0), thì khối ngoại làm xong sản phẩm mới bán, nên sân chơi rộng mở, có sức cạnh tranh tốt hơn.