Thị trường TPDN năm 2024 và 5 tháng đầu năm 2025

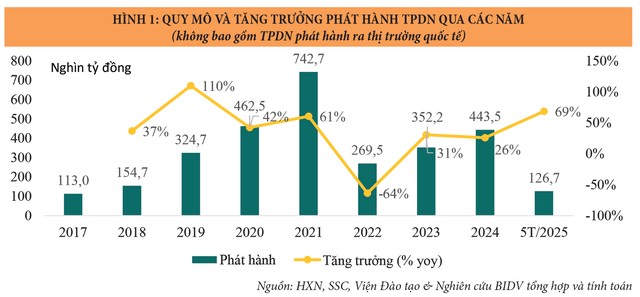

Thị trường TPDN đã cho thấy sự phục hồi tích cực trong năm 2024 và nửa đầu năm 2025. Đến hết tháng 5/2025, tổng quy mô phát hành TPDN trong nước đạt khoảng 126.700 tỷ đồng, tăng tới 68,6% so với cùng kỳ năm 2024 (Hình 1). Xu hướng mua lại TPDN đã giảm dần so với giai đoạn trước, với khoảng 55.400 tỷ đồng giá trị TPDN đã được mua lại trước hạn trong 5 tháng đầu năm 2025, tương đương cùng kỳ năm 2024 và giảm 31,1% so với cùng kỳ năm 2023.

|

Về cơ cấu nhà đầu tư, theo số liệu công bố tháng 10/2024 của Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC), các ngân hàng thương mại (NHTM) chiếm tỷ trọng lớn nhất, khoảng 55% tổng giá trị TPDN lưu hành; tiếp theo là các công ty chứng khoán và quỹ đầu tư với khoảng 18%; nhà đầu tư cá nhân chiếm 15%; công ty bảo hiểm và quỹ hưu trí chỉ chiếm 9%, trong khi các tổ chức nhà nước sở hữu gần như không đáng kể. Cơ cấu nhà đầu tư có sự khác biệt đáng kể so với các nước trong khu vực. Tại Hàn Quốc, các quỹ hưu trí và công ty bảo hiểm nắm giữ tới 54% tổng giá trị TPDN, trong khi ở Thái Lan con số này là 37%.

Đối với trái phiếu xanh, định hướng của Đảng, Chính phủ về phát triển xanh, bền vững đang là động lực thúc đẩy hoạt động phát hành trái phiếu xanh. Tháng 4/2021, Việt Nam đã ban hành Sổ tay hướng dẫn phát hành Trái phiếu Xanh, Trái phiếu Xã hội và Trái phiếu Bền vững (theo các tiêu chuẩn của ASEAN) và của Hiệp hội Thị trường vốn quốc tế (ICMA)... Từ đó, một số doanh nghiệp và tổ chức tín dụng (TCTD) lớn tại Việt Nam đã tiếp cận nguồn vốn thị trường quốc tế.

Để đảm bảo các đợt phát hành trái phiếu thành công, bên cạnh chủ động bố trí mọi nguồn lực để thanh toán nợ gốc, lãi trái phiếu đến hạn cho nhà đầu tư theo đúng cam kết, doanh nghiệp cũng cần chủ động xếp hạng tín nhiệm và thực hiện kiểm toán báo cáo tài chính, tăng cường công khai minh bạch... để tăng niềm tin của thị trường và nhà đầu tư

Theo dữ liệu của FiinGroup, giai đoạn 2016 - 2024, tổng giá trị phát hành trái phiếu xanh, xã hội và bền vững của Việt Nam đạt gần 33.500 tỷ đồng (hơn 1,4 tỷ USD). Thị trường TPDN xanh tại Việt Nam đang đứng trước nhiều cơ hội phát triển với sự quan tâm ngày càng tăng của các nhà đầu tư trong và ngoài nước.

Các công ty bảo hiểm, công ty quản lý quỹ đang tích cực đầu tư trên thị trường TPDN xanh, bền vững tại Việt Nam. Tính đến giữa tháng 4/2025, quy mô dư nợ của thị trường trái phiếu xanh và bền vững tại Việt Nam đạt hơn 30.000 tỷ đồng, chiếm hơn 2% tổng quy mô thị trường TPDN Việt Nam. Trong đó, nhóm ngân hàng đang dẫn đầu về hoạt động phát hành, tiêu biểu là BIDV với 5.500 tỷ đồng trái phiếu tự nguyện tuân thủ theo Hướng dẫn trái phiếu bền vững của ICMA trong năm 2023 và 2024.

Tuy nhiên, thị trường vẫn còn một số hạn chế.

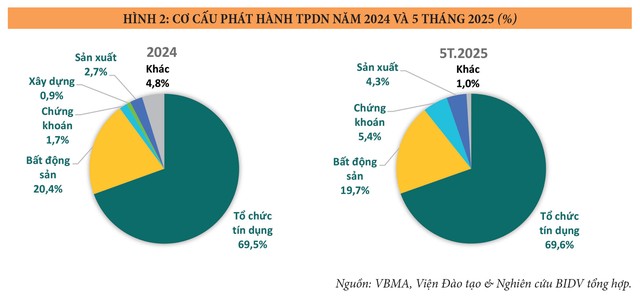

Một là, chủ thể phát hành chưa đa dạng, chủ yếu vẫn là các tổ chức tín dụng (chiếm tới 69,6% tổng lượng phát hành) và doanh nghiệp bất động sản (chiếm 19,7%) (Hình 2).

|

Nguyên nhân là do một số quy định trong Nghị định 65/2022 được tạm ngưng hiệu lực từ ngày 5/3/2023 (theo quy định tại Nghị định 08/2023/NĐ-CP đã có hiệu lực trở lại từ 1/1/2024). Những quy định này có ảnh hưởng nhất định tới phát hành trái phiếu của doanh nghiệp, bởi cả nhu cầu cũng như khả năng phát hành trái phiếu đều bị tác động tiêu cực (số lượng nhà đầu tư được coi là chuyên nghiệp giảm do yêu cầu cao hơn, thực hiện định hạng tín nhiệm khiến chi phí phát hành cao hơn…). Chỉ các TCTD và một phần các doanh nghiệp bất động sản lớn đủ nguồn lực để tuân thủ các quy định này để thực hiện phát hành trái phiếu riêng lẻ, trong khi khối lượng phát hành của các doanh nghiệp khác còn khá thấp.

Hai là, số lượng doanh nghiệp chậm hoặc hoãn thanh toán đáo hạn còn khá lớn. Tính đến ngày 15/04/2025, có hơn 90 doanh nghiệp chậm nghĩa vụ thanh toán lãi hoặc nợ gốc trái phiếu theo thông báo của Sở Giao dịch Chứng khoán Hà Nội (HNX), bao gồm cả một số trái phiếu đã được gia hạn thêm 2 năm từ giữa năm 2023. Ước tính, tổng dư nợ TPDN riêng lẻ của hơn 90 doanh nghiệp này khoảng hơn 200.000 tỷ đồng, chiếm khoảng 16,5% dư nợ TPDN riêng lẻ toàn thị trường, trong đó nhóm bất động sản chiếm 13,2%.

|

Đến hết tháng 5/2025, tổng quy mô phát hành TPDN trong nước đạt khoảng 126.700 tỷ đồng |

Triển vọng thị trường TPDN cả năm 2025

Thị trường TPDN có triển vọng tăng trưởng tích cực cả năm 2025 nhờ các điều kiện thị trường thuận lợi.

Về kinh tế vĩ mô, tăng trưởng GDP năm 2025 được dự báo khả quan ở mức 6,5 - 7% (kịch bản cơ sở của Viện Đào tạo và Nghiên cứu BIDV), lạm phát được kiểm soát, xuất khẩu tăng trưởng khá dù chịu áp lực giảm do chiến tranh thương mại - công nghệ… Mặt bằng lãi suất được duy trì ở mức thấp trong năm 2024 cũng như 5 tháng đầu năm 2025 và được kỳ vọng sẽ tiếp tục trong nửa cuối năm 2025.

Các ngân hàng trung ương trên thế giới được kỳ vọng sẽ tiếp tục giảm lãi suất trong cả năm 2025 (dù chậm lại do áp lực lạm phát vẫn còn), tạo điều kiện thuận lợi cho việc phát hành trái phiếu trên thị trường quốc tế.

Sàn giao dịch trái phiếu riêng lẻ đi vào vận hành từ ngày 19/7/2023 đã giúp nâng cao thanh khoản và tính minh bạch trái phiếu phát hành riêng lẻ. Thống kê cho thấy, giá trị giao dịch bình quân 4 tháng đầu năm 2025 đã đạt 4.806,71 tỷ đồng/phiên, tăng 27,4% so với cùng kỳ năm trước và tốc độ tăng cải thiện dần theo từng tháng. Xét theo nhóm ngành, trái phiếu ngân hàng có giá trị giao dịch thứ cấp lớn nhất trong tháng 4/2025, với tỷ trọng 40,9%, tiếp đến là bất động sản, du lịch và giải trí, với tỷ trọng lần lượt là 36,7% và 10,2%. Thanh khoản được cải thiện và sự minh bạch về thông tin sẽ giúp trái phiếu phát hành riêng lẻ trở thành kênh đầu tư hấp dẫn hơn, qua đó thúc đẩy sự phát triển của thị trường TPDN.

Về khuôn khổ pháp lý, Luật số 56/2024/QH15 sửa đổi một số điều của Luật Chứng khoán có hiệu lực từ 1/1/2025 quy định chặt chẽ hơn điều kiện phân phối trái phiếu riêng lẻ cho các nhà đầu tư cá nhân chuyên nghiệp, giới hạn đầu tư vào những TPDN có xếp hạng tín nhiệm và có tài sản đảm bảo hoặc có bảo lãnh thanh toán của tổ chức tín dụng; tổ chức phát hành trái phiếu ra công chúng phải đáp ứng quy định của Chính phủ về đại diện người sở hữu trái phiếu, hệ số nợ, giá trị phát hành trên vốn chủ sở hữu và xếp hạng tín nhiệm (hiện nay Chính phủ đang xây dựng Nghị định sửa đổi, bổ sung Nghị định 155/2020/NĐ-CP, quy định nội dung này). Các điều khoản trong Nghị định 08/2023 về tạm ngưng hiệu lực của một số quy định tại Nghị định 65/2022 hết hạn từ ngày 1/1/2024, tuy gây ra một số khó khăn, nhưng cũng cần nhìn nhận rằng, những quy định trên sẽ là nền tảng để thị trường TPDN phát triển bền vững, an toàn hơn trong dài hạn.

Thị trường trái phiếu xanh đang có tiềm năng rất lớn khi Việt Nam cần nguồn vốn lớn để thực hiện chiến lược tăng trưởng xanh 2021 - 2030 và cam kết Net Zero vào năm 2050.

Về mặt rủi ro, trong 7 tháng cuối năm 2025, ước tính sẽ có khoảng 151.800 tỷ đồng trái phiếu đáo hạn (theo VBMA), chủ yếu là TPDN nhóm bất động sản chiếm khoảng 59%. Cơ cấu nhà đầu tư sở hữu TPDN cũng còn nhiều bất cập, 43% lượng trái phiếu phát hành được sở hữu bởi ngân hàng, trong khi các nhà đầu tư tổ chức khác như công ty bảo hiểm, quỹ hưu trí, quỹ đầu tư, công ty chứng khoán lại chiếm tỷ trọng rất nhỏ. Sức mua lệ thuộc quá lớn vào các ngân hàng làm cho thị trường trái phiếu chưa phát huy được hết vai trò cung ứng vốn trung dài hạn cho nền kinh tế (bởi nguồn cung vốn thực ra vẫn là các TCTD). Bên cạnh đó, khả năng một số doanh nghiệp còn khó khăn thanh toán TPDN đáo hạn cũng tiềm ẩn rủi ro đối với trái chủ, trong đó có TCTD.

Giải pháp phát triển và lành mạnh hóa thị trường TPDN Việt Nam

Để thị trường TPDN tiếp tục đà phục hồi hiện nay, cần có các biện pháp dài hạn, vĩ mô. Chính phủ, Bộ Tài chính cần nhanh chóng cải cách thủ tục, điều kiện, rút gọn thời gian cấp phép phát hành ra công chúng để tăng cung từ kênh này.

Về vấn đề này, Dự thảo Luật Chứng khoán sửa đổi đang bổ sung điều kiện chào bán trái phiếu ra công chúng: “phải có tài sản đảm bảo hoặc được bảo lãnh ngân hàng theo quy định của pháp luật, ngoại trừ trường hợp tổ chức tín dụng chào bán trái phiếu là nợ thứ cấp thỏa mãn các điều kiện để được tính vào vốn cấp 2 và có đại diện người sở hữu trái phiếu theo quy định của Chính phủ”. Quy định này có thể sẽ khiến việc phát hành trái phiếu ra công chúng gặp nhiều khó khăn. Thay vào đó, có thể nâng cao quy định về xếp hạng tín nhiệm tại Nghị định 155/2020, ví dụ như các doanh nghiệp chào bán trái phiếu ra công chúng phải có xếp hạng tín nhiệm. Đồng thời, cơ chế quản lý, giám sát đối với trái phiếu sau phát hành như quản lý tài sản đảm bảo, giám sát dòng tiền, rà soát quy trình thường xuyên, áp dụng chế tài thích hợp với các biểu hiện lách luật, sử dụng vốn sai mục đích... cần được thực thi nghiêm túc.

Danh mục phân loại xanh cần được xây dựng và sớm cho ban hành để làm cơ sở cho việc phát triển tài chính xanh nói chung và trái phiếu xanh nói riêng. Để cải thiện chất lượng nhà đầu tư, cần tăng cường giáo dục tài chính cho nhà đầu tư cá nhân đồng thời đưa ra các chính sách khuyến khích các nhà đầu tư tổ chức. Ví dụ, với các quỹ mở, theo Thông tư 98/2022/TT-BTC thì chỉ được đầu tư vào “trái phiếu doanh nghiệp phát hành riêng lẻ bởi tổ chức niêm yết có bảo lãnh thanh toán của TCTD hoặc cam kết mua lại của tổ chức phát hành…”. Các điều kiện này khiến quỹ mở khó có thể mua được TPDN phát hành riêng lẻ, do có rất ít được bảo lãnh thanh toán (chỉ có khoảng 14,5% TPDN phát hành trong 6 tháng đầu năm 2024 có điều khoản đảm bảo); rõ ràng là điều khoản này nên điều chỉnh phù hợp.

Về phía doanh nghiệp phát hành, cần chủ động bố trí mọi nguồn lực để thanh toán nợ gốc, lãi trái phiếu đến hạn cho nhà đầu tư theo đúng cam kết. Ngoài ra, doanh nghiệp cũng cần chủ động xếp hạng tín nhiệm và thực hiện kiểm toán báo cáo tài chính, tăng cường công khai minh bạch… để tăng niềm tin của thị trường và nhà đầu tư. Cuối cùng, quyết tâm nâng hạng thị trường chứng khoán trong năm 2025 cũng là một động lực thúc đẩy cho cả thị trường TPDN.

![[Bond Highlights] Số 6/2025: Tăng điều kiện phát hành, nâng cao chất lượng thị trường trái phiếu](https://image.tinnhanhchungkhoan.vn/300x200/Uploaded/2026/wpxlcdjwi/2025_06_20/avt-5588-5571.jpg)