Sau phiên điều chỉnh ngày 6/7, với sự “góp sức” của nhóm bluechips như VNM, VCB, HPG… thị trường đã nhanh chóng lấy được thế cân bằng hồi phục ở phiên cuối tuần, chỉ số VN-Index ghi nhận tăng hơn 18 điểm trong tuần qua. Đâu là góc nhìn của ông/bà về diễn biến giao dịch của thị trường trong tuần tới?

Ông Vũ Duy Khánh, Giám đốc phân tích CTCK Smart Invest

Chúng tôi cho rằng, xu hướng đi ngang phân hóa sẽ vẫn là xu hướng chủ đạo trong tuần tới. Mốc kháng cự 1,150 điểm là mốc khó để chỉ số có thể chinh phục được ngay và mốc hỗ trợ 1.100 vẫn là mốc hỗ trợ tốt.

Ông Trương Thái Đạt, Giám đốc phân tích CTCK DSC

Phiên hồi phục trong ngày thứ Sáu của VN-Index là ấn tượng, nhưng cũng một phần không nhỏ đến từ nền tảng “kéo” một số cổ phiếu trụ như VCB, hay nói cách khác là tình trạng phân hóa mạnh của thị trường.

Quan sát kỹ hơn có thể thấy nền tích lũy trong biên độ 1.110 – 1.130 của VN-Index là tương đối lỏng lẻo, chưa phù hợp để trở thành một nền tảng giúp chỉ số bứt phá.

Sang tuần tới, khả năng VN-INDEX sẽ tiếp tục duy trì đi ngang trong biên độ kháng cự - hỗ trợ trên, dồn sức mạnh để tìm kiếm những đột biến mới, nhất là trong bối cảnh rỗng thông tin cho tới mùa báo cáo tài chính quý II.

Ông Nguyễn Thế Minh – Giám đốc Phân tích Chứng khoán Yuanta Việt Nam

Tôi cho rằng thị trường có thể sẽ đối mặt với áp lực điều chỉnh trong tuần giao dịch tới với vùng các vùng hỗ trợ ngắn hạn là 1.120 điểm và 1.100 điểm.

Đồng thời, thị trường vẫn đang trong giai đoạn tích lũy ngắn hạn cho nên tôi đánh giá thanh khoản có thể vẫn sẽ ở mức thấp và dòng tiền có thể sẽ phân hóa giữa các nhóm cổ phiếu trong tuần giao dịch tới.

Ngoài ra, diễn biến TTCK thế giới cũng đang có các dấu hiệu tiêu cực cho nên tôi cho rằng tâm lý của các nhà đầu tư cũng sẽ thận trọng hơn về diễn biến TTCK Việt Nam trong tuần giao dịch tới. Nhìn chung, tôi đánh giá thị trường có thể sẽ giảm trong tuần tới.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, Công ty Chứng khoán VPS

TTCK có thể gặp khó tại vùng cản mạnh 1.140 – 1.150 điểm, cụ thể là VN-Index đã 2 lần gặp vùng cản mạnh 1.140 điểm vào điều chỉnh. TTCK có thể giao dịch khởi sắc ở tuần tới khi VN-Index có thể tăng điểm chạm khu vực 1.150 điểm.

|

Ông Lê Đức Khánh |

Số lượng tài khoản mở mới tháng 5 cũng đạt đỉnh trong 9 tháng với 104.745 tài khoản, cao gấp 4 lần so với tháng trước, số lượng tài khoản mở mới trong 6 cũng đang duy trì ở mức cao, cùng với kỳ vọng dòng tiền tiết kiệm đáo hạn khi lãi suất giảm chuyển sang kênh chứng khoán đang củng cố cho niềm tin thanh khoản thị trường tiếp tục cải thiện sắp tới. Ông/bà có góc nhìn như thế nào về chuyển động của dòng tiền?

Ông Vũ Duy Khánh, Giám đốc phân tích CTCK Smart Invest

Xu hướng chung là số tài khoản mở mới vẫn tăng cao, nhưng chúng tôi cũng lưu ý rằng thực tế chỉ có khoảng 20 - 30% tài khoản thực sự hoạt động trên thị trường.

Lãi suất hạ cũng khiến một phần tiền tiết kiệm tìm kiếm các kênh đầu tư khác sinh lời trong bối cảnh thị trường bất động sản đóng băng giao dịch, các kênh trái phiếu dù lãi cao nhưng nhà đầu tư vẫn đang nghi ngờ khả năng giả lãi của trái chủ thì kênh chứng khoán cũng là một kênh đầu tư tiềm năng do thanh khoản cao. Tuy nhiên, chúng ta cũng cần lưu ý rằng kỳ vọng tiền tiết kiệm tăng nhanh vào kênh đầu tư chứng khoán là không thực tế bởi số lượng người dân hiểu về kênh đầu tư chứng khoán là không nhiều. Tính từ đầu năm tới nay, số tiền tiết kiệm trong hệ thống vẫn tăng 3,26% dù lãi suất đã hạ. Số tăng này cũng phù hợp với mức tăng cung tiền M2 của NHNN là 2,53%.

Về dòng tiền, do dự báo của chúng tôi thị trường ở đoạn đi nên quy mô giao dịch chung của thị trường có xu hướng thu hẹp mà những mô hình củng cố xu hướng theo phân tích kỹ thuật mà chúng ta từng thấy.

Ông Trương Thái Đạt, Giám đốc phân tích CTCK DSC

Quan sát thị trường trong giai đoạn kể từ đầu tháng 6 tới nay, có đặc điểm nhận thấy rõ là các chỉ số lớn liên tục mở gap, dù mặt bằng tâm lý nhà đầu tư là không quá hưng phấn. Đây có thể coi là dấu hiệu cho thấy dòng tiền đang nhỏ giọt chảy dần về thị trường chứng khoán.

Cũng dễ hiểu khi so sánh với các kênh đầu tư khác như gửi tiết kiệm (với lãi suất huy động giảm nhanh chóng), bất động sản (đòi hỏi số vốn cao, thanh khoản thấp, và mặt bằng giá không có sự điều chỉnh sâu), cùng trái phiếu (nhà đầu tư còn nhiều e ngại)

Nếu bỏ qua các giao dịch thỏa thuận, diễn biến mua-bán ròng của khối ngoại cũng đã cân bằng hơn, mua ròng và bán ròng xen kẽ nhau qua các phiên. Có thể coi đây là chuyển biến tích cực, khi chỉ cách đây vài tháng, mỗi khi VN-Index tiệm cận về khu vực 1.100 điểm là khối ngoại liên tục bán ròng.

Cuối cùng, qua câu chuyện theo dõi danh mục của các quỹ nội, và diễn biến mua bán của khối tự doanh, có thể thấy rõ quan điểm tích cực của nhóm nhà đầu tư tổ chức tại Việt Nam.

Ông Nguyễn Thế Minh – Giám đốc Phân tích Chứng khoán Yuanta Việt Nam

Niềm tin của nhà đầu tư cũng đã có sự cải thiện tích cực trong thời gian qua khi bối cảnh chính sách tiền tệ có khuynh hướng nới lỏng, lãi suất huy động sẽ tiếp tục giảm sẽ là động lực thúc đẩy dòng tiền dịch chuyển từ kênh tiết kiệm sang chứng khoán.

Đồng thời, các yếu tố rủi ro trung hạn giảm cũng là động lực khiến dòng tiền tìm kiếm đến các kênh đầu tư có khẩu vị rủi ro cao hơn như chứng khoán. Do đó, thanh khoản của thị trường dự báo sẽ tăng hơn so với mức 6 tháng đầu năm và cả năm có thể vẫn đạt mức trung bình là 15.000 tỷ/phiên.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, Công ty Chứng khoán VPS

TTCK ngày càng thu hút sự quan tâm tham gia của người dân và giới đầu tư quốc tế - TTCK còn nhiều dư địa phát triển và số lượng tài khoản chứng khoán mở mới có thể còn phát triển tốt hơn giai đoạn tới khi số nhà đầu tư hiện tại so với quy mô dân số của Việt Nam quá ít.

Lãi suất giảm và dòng tiền chảy vào kênh chứng khoán ở giai đoạn quý II và giai đoạn cuối năm là xu hướng chủ đạo của năm nay khi mặt bằng nhiều cổ phiếu vẫn đang ở mức định giá thấp.

Dòng tiền cũng đang có xu hướng “đón đầu” nhóm cổ phiếu của doanh nghiệp dự báo đạt được kết quả kinh doanh tích cực trong quý 2. Nhìn nhận đầu tư theo xu hướng này, đâu là nhóm ngành, doanh nghiệp có nhiều cơ hội, theo ông?

Ông Vũ Duy Khánh, Giám đốc phân tích CTCK Smart Invest

Sau giai đoạn đầu cơ cao và tái định giá lại khi mặt bằng lãi suất hạ, TTCK bắt đầu tìm tới các cổ phiếu được hưởng lợi bởi chính sách như giảm thuế VAT (Bán lẻ, thép - Những ngành có doanh thu lớn, doanh bán đồ gia dụng gia đình đạt mức 50 ngàn tỷ trong tháng 6 cao nhất trong 3 năm), hoặc những ngành xuất khẩu chủ lực có tín hiệu xuất khẩu hồi phục dần như thủy sản, dệt may, thép, xi măng…

Về cơ bản, đây là xu hướng tốt. Khi thị trường nhắm vào các cổ phiếu cơ bản, sự tăng giá thường bền vững hơn.

Chúng tôi cho rằng, các nhóm ngành trên vẫn sẽ tiếp tục xu hướng tăng giá tốt trong tuần tới.

Ông Trương Thái Đạt, Giám đốc phân tích CTCK DSC

Nhóm được kỳ vọng có kết quả kinh doanh khởi sắc lúc này là Chứng khoán.

Tâm lý có phần tích cực hơn từ nhà đầu tư cá nhân cộng với lượng lớn tiền gửi tiết kiệm đáo hạn chính là yếu tố hỗ trợ dòng tiền quay lại thị trường. Số lượng tài khoản mở mới tháng 5 đạt đỉnh trong 9 tháng, cao gấp 4 lần so với tháng trước. Điều này phần nào cũng khẳng định lại tỷ lệ thâm nhập của chứng khoán tại Việt Nam vẫn còn nhiều dư địa tăng trưởng trong dài hạn.

|

Ông Trương Thái Đạt |

Với mảng cho vay ký quỹ, để tăng tính cạnh tranh và kích cầu cho vay, nhiều CTCK đã chủ động hạ lãi suất cho vay margin. Với tình hình vĩ mô được xoa dịu, kỳ vọng niềm tin từ nhà đầu tư sẽ sớm được hồi phục. Có thể thấy quan điểm tích cực của các CTCK qua việc nới hạn mức tín dụng, sẵn sàng tăng tốc quy mô vốn, đón đầu sự hồi phục của thị trường.

Trong khi đó trên mảng tự doanh, với sự tăng giá đáng kể lan tỏa đến nhiều nhóm cổ phiếu, khả năng cao danh mục tự doanh của các công ty chứng khoán sẽ có sự cải thiện đáng kể, đặc biệt là những công ty tập trung vào mảng tự doanh. Đây là nhóm có khoảng thời gian lao đao bởi danh mục tự doanh vào thời điểm quý IV/2022 và quý I/2023, kỳ vọng quý này sẽ đạt được mức tăng trưởng tốt.

|

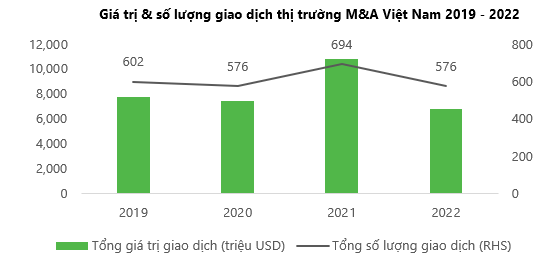

Trên mảng M&A, sau giai đoạn COVID, nhiều doanh nghiệp có hoạt động yếu kém và nhiều doanh nghiệp có nhu cầu mở rộng. Với các chính sách tiền tệ nới lỏng, DSC kỳ vọng thị trường M&A sẽ hồi phục khi các doanh nghiệp tốt đi vay vốn mua lại tài sản giá rẻ từ các doanh nghiệp yếu kém.

|

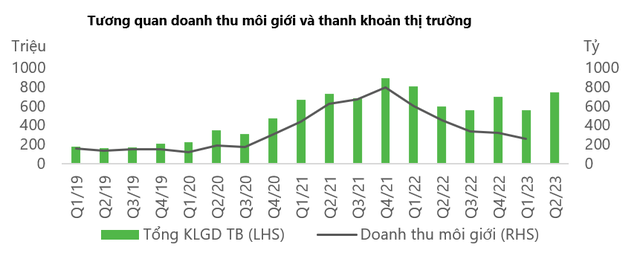

Cuối cùng là mảng môi giới và cho vay margin, có thể thấy sự đồng pha giữa doanh thu môi giới và dư nợ cho vay margin với thanh khoản thị trường. Thanh khoản cải thiện rõ nét trong quý 2 sẽ là điểm tựa vững chắc cho tăng trưởng doanh thu môi giới và cho vay margin.

Ông Nguyễn Thế Minh – Giám đốc Phân tích Chứng khoán Yuanta Việt Nam

Về tình hình kinh doanh quý II/2023 có thể tích cực hơn về bức tranh lợi nhuận do lãi suất giảm và giá nguyên liệu đầu vào cũng giảm, biên lãi ròng của các doanh nghiệp có thể sẽ tăng trưởng hơn so với quý I/2023, tôi cho rằng nhóm chứng khoán, bất động sản, bán lẻ, xây dựng sẽ là những nhóm cổ phiếu hưởng lợi trực tiếp từ việc giảm lãi suất.

Đồng thời, nhóm dịch vụ du lịch giải trí cũng được dự báo sẽ có tăng trưởng tiếp tục khả quan trong quý II/2023. Ngoài ra, việc đẩy mạnh đầu tư công sẽ vẫn tác động tích cực lên nhóm xây dựng và vật liệu xây dựng, dự án Block B Ô môn cũng sẽ hỗ trợ nhóm dịch vụ dầu khí trong thời gian tới.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, Công ty Chứng khoán VPS

Nhóm ngành hóa chất, thép, tài nguyên cơ bản, dầu khí, xây dựng xây lắp, bất động sản khu công nghiệp, tài chính... vẫn là những nhóm ngành có nhiều cơ hội.

Bên cạnh đó, nhà đầu tư cũng nên quan sát đến những nhóm ngành đang có định giá thấp khi các khó khăn của ngành đã phản ánh hết vào giá, nhưng có triển vọng trong tương lai. Quan điểm của ông/bà cũng như gợi ý cụ thể?

Ông Vũ Duy Khánh, Giám đốc phân tích CTCK Smart Invest

Thực tế, giờ hầu như không có ngành được định giá quá thấp. Hiện tại, nếu chỉ nhìn chỉ số có vẻ đa phần các ngành đang định giá cao. Nhà đầu tư đã tính cả triển vọng phục hồi của ngành và các doanh nghiệp trong việc giao dịch cổ phiếu.

|

Ông Vũ Duy Khánh |

Nhóm ngành cổ phiếu Turn Arounds cũng là nhóm thu hút dòng tiền tốt như DBC (dự báo lãi trở lại trong quý II với cùng với đà tăng của giá thịt lợn), SKG (Công ty dự kiến lãi quý II/2023 cao hơn gấp rưỡi so với quý I/2023, công ty này không có nợ vay và phục hồi mạnh mẽ sau khi du lịch nội địa phục hồi), nhóm ngành dầu khí với nhiều doanh nghiệp thượng nguồn tăng trưởng lãi trở lại…

Ông Trương Thái Đạt, Giám đốc phân tích CTCK DSC

Kỳ vọng giá Phospho hồi phục trong quý III do nguồn cung từ Trung Quốc giảm và nhu cầu sản xuất chất bán dẫn tăng. Do tác động từ El Nino, Trung Quốc đang xảy ra tình trạng thiếu điện và phải cắt giảm tiêu dùng điện đáng kể. Việc này sẽ ảnh hưởng tới nguồn cung của Phospho từ Trung Quốc.

Thêm vào đó, với làn sóng đầu tư mạnh mẽ vào AI, nhu cầu sản xuất và sử dụng chất bán dẫn dự phóng sẽ tăng mạnh trong thời gian tới, gián tiếp làm tăng nhu cầu sử dụng Phospho, Acid Phosphoric.

Đối với riêng một số cổ phiếu như DGC, được tỉnh Lào Cai chấp thuận xây dựng từ năm 2020, dự án khai thác quặng Apatit tại khai trường 25 chính thức đi vào hoạt động vào giữa năm 2021, ước tính khai thác 600 nghìn tấn/năm.

Cuối năm 2022, DGC ký kết bao tiêu quặng Apatit tại khai trường 19b của Công ty cổ phần Hóa chất Lào Cai. Sản lượng Apatit tại khai trường 19b ước tính đạt 1 triệu tấn/năm. Với 2 nguồn quặng Apatit đã đề cập, DGC ước tính tự chủ được khoảng 70 - 80% nguyên liệu đầu vào.

DSC ước tính doanh thu và lợi nhuận của DGC đạt 10.500 tỷ (giảm 28% so với năm ngoái) và 3.300 tỷ (giảm 40%), EPS 2023F là 8.684 đồng/CP, tương đương P/E fw là 7,5x lần. Sử dụng P/E trung bình của DGC trong 5 năm trở lại là 8,7, định giá hợp lý của DGC đạt 75.400 đồng/CP, upside 15% so với giá đóng cửa ngày 5/7/2023.

Ông Nguyễn Thế Minh – Giám đốc Phân tích Chứng khoán Yuanta Việt Nam

Tôi cho rằng các nhà đầu tư vẫn nên tập trung chú ý vào các nhóm cổ phiếu có câu chuyện tăng trưởng trong bối cảnh là bức tranh kinh tế vẫn chưa có dấu hiệu hồi phục rõ ràng, hay nói cách khác là thị trường chứng khoán đang ở giai đoạn đầu hồi phục cho nên dòng tiền vẫn sẽ thường tìm đến các cơ hội ngắn và trung hạn.

Trong mọi giai đoạn của thị trường, việc mua và nắm giữ các cổ phiếu có câu chuyện tăng trưởng cùng với mức định giá thấp (có thể so sánh mức định giá cổ phiếu với mức định giá của ngành) và dòng tiền có xu hướng tập trung vào nhóm cổ phiếu đó thì thường sẽ mang lại hiệu quả đầu tư tích cực hơn so với thị trường chung.

|

Ông Nguyễn Thế Minh |

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, Công ty Chứng khoán VPS

Trong nhóm bất động sản hay nhóm ngân hàng, thép cho dù vẫn tồn tại những khó khăn, nợ xấu, thanh khoản dòng vốn hay tốc độ bán hàng chậm..., nhưng năm nay câu chuyện đó là các cổ phiếu riêng lẻ, các phương pháp định giá đánh giá thận trọng từ tài sản, hoạt động tái cấu trúc hay dòng tiền tương lai cũng có thể sàng lọc được các cổ phiếu nhiều tiềm năng. Hoạt động "đãi cát tìm vàng " vẫn sẽ tiếp tục thực hiện trên TTCK.

Cũng có lưu ý trong ngắn hạn, khi lựa chọn cổ phiếu, nhà đầu tư nên hết sức thận trọng tránh sa vào bẫy FOMO, hoặc mua cổ phiếu định giá đã cao so với khả năng tạo ra lợi nhuận của doanh nghiệp. Tựu trung lại, đâu là chiến lược phù hợp cho giai đoạn hiện tại, theo các ông/bà?

Ông Vũ Duy Khánh, Giám đốc phân tích CTCK Smart Invest

Chiến lược phù hợp là lựa chọn dần sang các cổ phiếu có triển vọng tăng trưởng kinh doanh trên thực tế thể hiện bằng con số thay vì các cổ phiếu chúng ta chỉ nghe nói về các dự án…

Ông Trương Thái Đạt, Giám đốc phân tích CTCK DSC

Ở vùng vĩ mô xấu, thông tin tiêu cực về nền kinh tế là chuyện bình thường và không có gì đáng nói. Tuy nhiên, khi thị trường chứng khoán hưng phấn và các chính sách hỗ trợ dần đã được đưa ra gần hết, đó sẽ là câu chuyện nền kinh tế đáp ứng tương xứng như thế nào với kỳ vọng của thị trường.

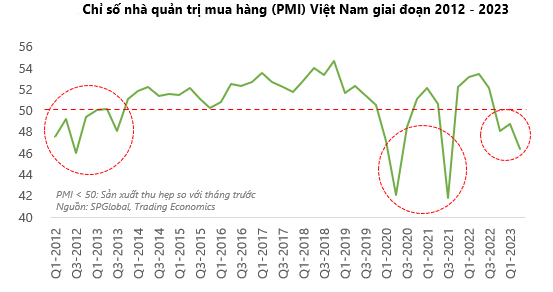

Dữ liệu GDP, hay PMI đều cho thấy ngành sản xuất Việt Nam đã có 3 quý suy giảm liên tiếp. Đây là đợt suy giảm kéo dài nhất từ 2012, nếu bỏ qua giai đoạn 2020 bất khả kháng vì Covid. Nghĩa là khu vực sản xuất đang cực kỳ yếu trong điều kiện bình thường mới.

|

Khi nền kinh tế có nhiều dấu hiệu suy yếu, các chính sách hỗ trợ đã liên tiếp được đưa ra cả về tài khóa lẫn tiền tệ, với 4 lần giảm lãi suất liên tiếp, thúc đẩy đầu tư công và các biện pháp khác nhằm hỗ trợ người dân, doanh nghiệp.

Tuy nhiên cũng cần nhìn thẳng vào thực tế rằng các số liệu kinh tế vừa công bố về tăng trưởng GDP quý II, hay các báo cáo PMI theo tháng đều cho thấy sự phục hồi kinh tế còn rất chậm và các chính sách gần như chưa có tác động nhiều. Trong bối cảnh nền kinh tế toàn cầu vẫn còn nhiều ẩn số, một lần nữa chúng tôi cho rằng đà phục hồi của nền kinh tế cần được theo dõi sát sao để xác định lại kỳ vọng.

Tâm lý hưng phấn hiện tại được tạo nên từ kỳ vọng mọi thứ sẽ đi đúng hướng, hy vọng vào sự phục hồi sớm của nền kinh tế. Tuy nhiên cũng cần hết sức thận trọng với các kịch bản bỏ ngỏ, ở đó nền kinh tế có thể trì trệ kéo dài hơn.

Rõ ràng khi thị trường đã ở một mức định giá cao hơn, trong khi triển vọng nền kinh tế chưa chắc chắn, chúng tôi ưu tiên vào sự phân hóa (chọn cổ phiếu) hơn là đánh cược vào dư địa tăng của thị trường.

Trong trường hợp nền kinh tế xấu hơn kỳ vọng, các cổ phiếu chu kỳ (đã tăng mạnh thời gian qua) có thể xuất hiện rủi ro. Chúng tôi ưu tiên các cổ phiếu có chất lượng tốt, mô hình kinh doanh ổn định và có bảng cân đối kế toán lành mạnh, không có khoản mục trọng yếu nào ảnh hưởng đến thanh khoản và hoạt động của doanh nghiệp.

Ông Nguyễn Thế Minh – Giám đốc Phân tích Chứng khoán Yuanta Việt Nam

Như tôi đã đề cập ở trên, tôi đánh giá hiện nay các nhà đầu tư nên chú ý vào các nhóm cổ phiếu có câu chuyện hưởng lợi trực tiếp từ việc giảm lãi suất (chứng khoán, bán lẻ, bất động sản, xây dựng), đầu tư công (xây dựng và vật liệu xây dựng), dự án Block B Ô môn (dịch vụ dầu khí).

Trong đó, tôi đánh giá nhóm Bất động sản, xây dựng và vật liệu xây dựng và dịch vụ dầu khí có thể sẽ là những nhóm cổ phiếu tăng trưởng mạnh nhất vì đà tăng ở các nhóm cổ phiếu này chưa tăng nhiều so với thời điểm tháng 04/2023.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, Công ty Chứng khoán VPS

Bên cạnh việc vẫn còn nhiều cổ phiếu định giá thấp hơn so với giá trị sổ sách, thấp hơn rất nhiều ở mức giá chiết khấu cao - cơ hội đầu tư đương nhiên còn rất nhiều - có một số cổ phiếu tăng điểm tốt giai đoạn vừa qua như CTD DTD HPG VCB... vẫn có những dư địa phát triển, khả năng tăng giá cho dù upside ít đi. Như vậy, các cổ phiếu tăng giá cũng có thể là cổ phiếu triển vọng.

Nếu có nhiều cổ phiếu mới mua mà không tăng giá cũng không nên quá sốt ruột - hãy kiên nhẫn - rồi cơ hội sẽ lại đến. Chiến lược đầu tư linh hoạt năm nay vẫn là chủ đạo - có những cổ phiếu có thể giao dịch ngắn hạn – một số cổ phiếu cũng có thể nắm giữ lâu hơn.