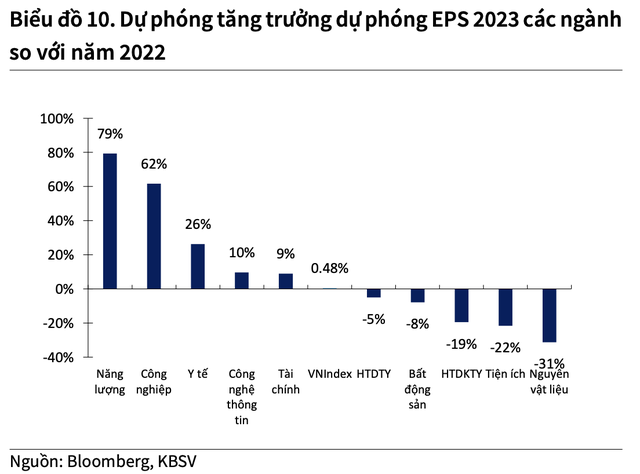

EPS giảm từ 5% xuống 0,5%

KBSV duy trì mức dự báo chỉ số VN-Index thời điểm cuối năm ở mức 1.240 điểm, giữ nguyên quan điểm trong báo cáo báo cáo chiến lược năm 2023.

Trong đó, KBSV giảm mạnh tăng trưởng EPS của chỉ số VN-Index năm 2023 xuống mức 0,5% (trước đó là mức 5%), sau khi nhận thấy số liệu kết quả kinh doanh quý I giảm 18% so với cùng kỳ năm ngoái.

Điều này cũng phản ánh sự suy yếu của nền kinh tế vĩ mô trong nước do chịu tác động bởi các yếu tố khách quan là nhu cầu tiêu thụ hàng hoá xuất khẩu từ Việt Nam sụt giảm, Trung Quốc phục hồi không như kỳ vọng, và chủ quan là mặt bằng lãi suất dù đã giảm nhưng vẫn đang ở mức cao, thị trường bất động sản suy yếu, rủi ro thị trường trái phiếu doanh nghiệp, tiêu dùng nội địa sụt giảm.

Trong khi đó, các chính sách hỗ trợ về tài khoá và tiền tệ sẽ có độ trễ và các chuyên gia kỳ vọng kinh tế vĩ mô chỉ thực sự phục hồi từ quý IV/2023 trở đi, còn quý II và III tiếp tục ảm đạm và đối diện với nhiều rủi ro khiến hoạt động kinh doanh các doanh nghiệp tiếp tục kém khả quan.

Nhóm ngành chịu ảnh hưởng tiêu cực nhất là Nguyên vật liệu với EPS dự phóng giảm 31% so với cùng kỳ do tình hình khó khăn chung của ngành xây dựng trước những vướng mắc về pháp lý và môi trường tín dụng bị siết chặt. Theo sau là ngành Bất động sản giảm 8% do diễn biến kém khả quan khi đang bước vào giai đoạn tái cơ cấu, bất chấp việc 2 doanh nghiệp đầu ngành VIC và VHM có kết quả vượt trội trong quý I.

Ở chiều ngược lại, các ngành được dự báo dẫn dắt xu hướng tăng trưởng là ngành Năng lượng (tăng 79%) dựa vào triển vọng kết quả kinh doanh tích cực của PLX; ngành Công nghiệp (tăng 62%) dựa vào triển vọng hồi phục dịch vụ vận tải và nhu cầu du lịch, đi lại đối với HVN và VJC.

Bên cạnh đó, ngành Công nghệ thông tin duy trì tăng trưởng ổn định (tăng 10%), được dẫn dắt bởi mã đầu ngành FPT. Ngành tài chính cũng tăng 9%, dù được dự báo vẫn tăng trưởng tích cực hơn so với thị trường chung, tuy nhiên thực tế đã giảm mạnh so với mức tăng 20,9% so với cùng kỳ của năm 2022 và phản ánh các rủi ro gia tăng ở nhóm ngành ngân hàng trước áp lực gia tăng trích lập dự phòng.

|

P/E tăng từ 14,3% lên 15,5%

KBSV tăng mạnh mức P/E mục tiêu của chỉ số VN-Index thời điểm cuối năm từ 14,3 lần lên 15,5 lần, phản ánh kỳ vọng vào các tác động tích cực hơn từ diễn biến giảm của mặt bằng lãi suất lên thị trường chứng khoán.

Các yếu tố thuận lợi liên quan đến diễn biến tỷ giá, lạm phát, thanh khoản hệ thống, kết hợp với động thái 4 lần hạ lãi suất điều hành và mua vào dự trữ ngoại hối của Ngân hàng Nhà nước đã giúp mặt bằng lãi suất trong nền kinh tế sụt giảm nhanh từ đầu năm đến nay, kéo theo chỉ số VN-Index phục hồi với thanh khoản cải thiện. KBSV cho rằng, xu hướng này vẫn sẽ tiếp diễn trong nửa cuối năm 2023, dù dư địa để mặt bằng lãi suất tiếp tục giảm mạnh là không lớn.

Xu hướng thị trường sẽ biến động giằng co trong quý III, trước khi tiếp tục mở rộng nhịp hồi phục vào quý cuối năm. Nguyên nhân đến từ việc thông tin vĩ mô nửa đầu quý III sẽ tương đối trầm lắng trong khi vẫn còn nhiều yếu tố tiềm ẩn rủi ro.

Bước sang quý IV, với kỳ vọng vào sự phục hồi của nền kinh tế, mặt bằng lãi suất trong nước giảm, các nền kinh tế lớn bước vào giai đoạn cuối chu kỳ tăng lãi suất, rủi ro thị trường trái phiếu hạ nhiệt, thị trường kỳ vọng sẽ quay trở lại xu hướng hồi phục.

Yếu tố rủi ro chính ảnh hưởng đến dự phóng chỉ số VN-Index tập trung vào rủi ro suy thoái kinh tế Mỹ trầm trọng trong nửa cuối năm 2023 dưới ảnh hưởng từ môi trường lãi suất cao ở Mỹ. Bên cạnh đó, một số yếu tố rủi ro trong nước có thể đến từ việc kinh tế phục hồi chậm hơn dự kiến, rủi ro xuất hiện sự đổ vỡ lớn ở thị trường trái phiếu doanh nghiệp, hay việc xử lý các sai phạm trên thị trường chứng khoán.

3 ngành triển vọng nửa cuối năm

Ngành điện lực, KBSV duy trì quan điểm về triển vọng phân hoá giữa các nhóm nguồn phát trong quý III.

Về thuỷ điện, thời tiết không thuận lợi làm giảm sản lượng của các nhà máy thuỷ điện. Điều này không đồng nghĩa với việc kết quả kinh doanh của các nhà máy thuỷ điện sẽ bị ảnh hưởng nhiều, nhất là những giai đoạn nắng nóng đỉnh điểm.

Về nhiệt điện, thuỷ điện gặp khó mở ra dư địa huy động nhiều hơn cho nhóm nhiệt điện. Đặc biệt các nhà máy tại miền Bắc sẽ hưởng lợi nhiều do huy động phụ thuộc vào 2 nhóm nguồn phát chính mà không có nhiều nguồn thay thế. Bên cạnh đó, giá than và giá khí đầu vào có xu hướng hạ nhiệt cũng là yếu tố tích cực của nhóm này.

Về nhóm cổ phiếu xây lắp điện, Quy hoạch điện VIII được phê duyệt gần đây là cơ sở để triển khai các dự án nguồn và lưới điện. Các doanh nghiệp xây lắp sẽ được hưởng lợi đầu tiên nhờ các gói thầu xây lắp điện, xây lắp đường dây và trạm biến áp được triển khai đầu tư nhiều hơn.

Mặc dù vẫn có quan điểm tích cực về ngành, KBSV cho rằng các nhà đầu tư chỉ nên tham gia mở vị thế với các cổ phiếu ngành điện khi giá xuất hiện nhịp điều chỉnh sâu và tạo ra các mức upside đủ hấp dẫn theo khẩu vị của từng nhà đầu tư.

Ngành công nghệ thông tin, KBSV cho rằng các doanh nghiệp ngành này sẽ tiếp tục duy trì tăng trưởng 2 con số trong năm 2023. Các cơ hội đầu tư có thể xem xét bao gồm nhóm cổ phiếu có hoạt động xuất khẩu phần mềm, chuyển đổi số mạnh mẽ như FPT và CMG. Mỗi nhịp điều chỉnh giá cổ phiếu sẽ là cơ hội thích hợp cho việc đầu tư và nắm giữ cổ phiếu cho triển vọng lạc quan dài hạn trong tương lai.

Ngành dầu khí, KBSV kỳ vọng giá dầu sẽ cải thiện và tiến triển trong dự án Lô B – Ô Môn. Giá cổ phiếu PVS và PVD đã có nhịp tăng tốt trong nửa đầu năm 2023, phần nào phản ánh triển vọng tích cực ngắn hạn. Các chuyên gia khuyến nghị nhà đầu tư có thể chờ các nhịp điều chỉnh để giải ngân đối với 2 cổ phiếu này.

Các cơ hội đầu tư có thể xem xét bao gồm cổ phiếu GAS với giá đã rơi về mức định giá hấp dẫn với P/E 15,2x, thấp hơn P/E trung bình 5 năm 16,2x. Cổ phiếu BSR tuy đã tăng giá khá tốt trong nửa đầu năm 2023, nhưng vẫn đang có mức định giá hấp dẫn với P/B 1,1x thấp hơn P/B trung bình 5 năm 1,4x.

Các rủi ro đầu tư chính bao gồm biến động giá dầu do triển vọng kinh tế thế giới xấu đi và FID dự án Lô B - Ô Môn chậm phê duyệt.