Sau phiên điều chỉnh đầu tuần, thị trường đã dần lấy lại được điểm cân bằng khi duy trì được 4 phiên hồi phục. Tuy vậy, mốc 1.050 điểm đang là ngưỡng cản mạnh ở nhịp hồi kỹ thuật này khi tăng dần áp lực bán. Đâu là góc nhìn của ông/bà về xu hướng thị trường trong tuần tới?

Ông Nguyễn Thế Minh, Giám đốc Phân tích, CTCK Yuanta Việt Nam

Tôi cho rằng thị trường có thể sẽ tiếp tục trạng thái đi ngang, chỉ số VN-Index có thể sẽ kiểm định lại ngưỡng 1.060 điểm trong phiên giao dịch đầu tuần, nhưng đây là mức kháng cự mạnh cho nên chỉ số VN-Index có thể sẽ chưa thể vượt được mức kháng cự này trong ngắn hạn. Tuy nhiên, tôi đánh giá thấp kịch bản giảm mạnh do dòng tiền có dấu hiệu quay trở lại nhóm cổ phiếu vốn hóa lớn và vừa.

Nhìn chung, tôi đánh giá thị trường sẽ có xu hướng đi ngang trong tuần tới và chỉ số VN-Index vẫn biến động dưới mức 1.060 điểm.

Ông Bùi Nguyên Khoa, Trưởng nhóm Phân tích thị trường, Công ty Chứng khoán BIDV

Trong trung hạn, VN-Index vẫn đang trong vùng tích lũy có biên độ 50 điểm xung quanh 1.050 điểm xác lập từ tháng 12/2022. Trong ngắn hạn, chỉ số tích lũy trong mô hình tam giác (systematic triangle) với kênh giá dưới hay là hỗ trợ tại 1.020 điểm và kênh giá trên hay kháng cự tại 1.052 điểm. Xu hướng tăng hoặc giảm chỉ được xác nhận với những phiên giao dịch chỉ hướng vượt kháng cự hay giảm dưới hỗ trợ nêu trên.

Biến động tuần qua vẫn chỉ cho thấy thị trường đang nằm trong vùng tích lũy và chưa rõ xu hướng. Mô hình tam giác là mô hình trung tính hay nói cách khác xác suất tăng hoặc giảm của mô hình là tương đương và chỉ xác định khi có vận động vượt các kênh hỗ trợ hoặc kháng cự.

Với diễn biến của nhiều tuần gần đây thì khả năng biến động tạo xu hướng là không rõ ràng khi dòng tiền yếu và tâm lý chi phối diễn biến thị trường tài chính quốc tế. Do vậy tôi cho rằng, VN-Index nhiều khả năng giao dịch giằng co đi ngang ngoại trừ có biến động lớn về thông tin hỗ trợ được công bố trong tuần tới.

Ông Trương Thái Đạt, Giám đốc phân tích CTCK DSC

Trong phiên cuối tuần, chỉ số VN-Index xuất hiện mẫu nến Doji thanh khoản cao, cân bằng trên vùng khoảng trống sau đà hưng phấn; hình thành mô hình “evening star” dẫn đến một số nghi ngờ về khả năng xảy ra bẫy tăng giá. Tuy nhiên, chúng tôi đánh giá xác suất này còn thấp, do mẫu hình nến xuất hiện ở trạng thái thị trường không hưng phấn

Trước mắt, sau khi kiểm chứng thành công vùng hỗ trợ 1.020 điểm, thị trường chuyển từ trạng thái giảm dần sang trạng thái không xu hướng trung hạn. Diễn biến trong tuần tới nhiều khả năng thị trường sẽ dao động trong biên độ hẹp, chờ đợi sự đột biến hơn của thanh khoản.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Thị trường giao dịch trong tuần vừa qua dù khá tích cực nhưng vẫn chưa thật sự bứt phá được như kỳ vọng. Tình hình hiện tại là dòng tiền nhàn rỗi đang rút dần khỏi thị trường và một phần lớn khác đang tạm dừng giao dịch dẫn đến sự cạn kiệt thanh khoản trong thời gian qua. Việc hụt thanh khoản dẫn đến thị trường chỉ dao động từng đoạn rất ngắn và biên độ thu hẹp dần.

Dù một số thông tin thị trường quốc tế và cả trong nước đang dần tạm ổn nhưng vẫn chưa đủ tạo niềm tin đủ để kéo dòng tiền đổ vào thị trường. Tuần sau, khả năng thị trường vẫn dao động trong biên độ hẹp nhưng có thể kỳ vọng dòng tiền sẽ lan tỏa vào các nhóm ngành có câu chuyện riêng và tạo sóng cổ phiếu trong từng nhóm nhỏ.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, Công ty Chứng khoán VPS

Thị trường vẫn trong giai đoạn điều chỉnh tích lũy - VN-Index có lẽ vẫn vận động quanh khu vực 1.045 – 1.050 – 1.055 điểm biên độ hẹp.Tuần tới cũng có thể là tuần quyết định kết thúc giai đoạn điều chỉnh tích lũy - diễn biến khởi sắc có thể quay trở lại.

|

Ông Lê Đức Khánh |

Không nằm ngoài dự báo, Cục Dự trữ Liên bang Mỹ (FED) đã quyết định tăng 0,25 điểm và phát ra tín hiệu trong dự báo kinh tế mới được FED đưa ra là vẫn giữ lộ trình lãi suất dự kiến cho năm 2023 là 5,25% và giữ nguyên mức này cho đến năm 2024. Gần tới nhất là đợt tăng lãi suất dự kiến trong tháng 5/2023. Điều này có tác động nhiều đến dòng tiền trên TTCK Việt Nam, khi mà chúng ta đang nỗ lực giảm mặt bằng lãi suất trong nước?

Ông Nguyễn Thế Minh, Giám đốc Phân tích, CTCK Yuanta Việt Nam

Tôi cho rằng Fed sẽ đạt mục tiêu lãi suất 5,25% trong tháng 5/2023 và sẽ sớm dừng việc tăng lãi suất trong nửa cuối năm 2023 khi các bất ổn của hệ thống ngân hàng đang diễn ra trong thời gian gần đây cho nên tôi kỳ vọng NHNN Việt Nam sẽ có điều kiện sớm nới lỏng chính sách tiền tệ để kích thích nền kinh tế trong giai đoạn 6 tháng cuối năm khi lạm phát Việt Nam vẫn đang được kiểm soát ở mức thấp, điều này có thể sẽ khiến tình hình lãi suất có thể hạ nhiệt trong 6 tháng cuối năm.

|

Ông Nguyễn Thế Minh |

Ở kịch bản tích cực hơn, các ngân hàng trung ương thế giới có thể sẽ có động thái bơm tiền thông qua kênh trái phiếu trong thời điểm quý 3 và quý 4 cho nên chu kỳ tăng trưởng có thể trở lại, nhưng điều này còn phụ thuộc vào tình hình lạm phát, đặc biệt tại khu vực châu Âu.

Ông Bùi Nguyên Khoa, Trưởng nhóm Phân tích thị trường, Công ty Chứng khoán BIDV

Sau cuộc khủng hoảng tại một số Ngân hàng, quan điểm của FED đã bớt diều hâu hơn và phát tín hiệu chấm dứt chu kỳ thắt chặt tiền tệ theo lộ trình cuộc họp tháng 12/2022. Biểu đồ dot-plot cho thấy lãi suất đỉnh ở mức 5,1%, không thay đổi so dự báo 12/2022 và cũng cho thấy đa số thành viên (11/18) ủy ban chỉ kỳ vọng có thêm một đợt tăng lãi suất. Điều này đang mang lại kỳ vọng cho nhà đầu tư trong trung hạn.

Còn khá sớm để nói về tác động của FED và nỗ lực giảm lãi suất của NHNN đối với dòng tiền vào TTCK. Tuy nhiên, việc FED điều chỉnh quan điểm tăng lãi suất cũng giúp cho USD Index không còn tăng mạnh, qua đó ổn định mặt trận tỷ giá và tạo điều kiện cho NHNN giảm mặt bằng lãi suất. Khi lãi suất có xu hướng giảm sẽ khơi thông dòng tiền cho nền kinh tế nói chung và các kênh đầu tư trong đó có TTCK nói riêng. Hiệu ứng lan truyền này sẽ cần thời gian để phát huy hiệu quả rõ rệt.

Ông Trương Thái Đạt, Giám đốc phân tích CTCK DSC

Sau cuộc họp FOMC ngày 21-22/3, NHTW Mỹ (FED) đã quyết định tiếp tục tăng lãi suất điều hành Mỹ thêm 0,25%, tăng mức lãi suất hiện tại lên 4,75% - 5%. Sau thời gian dài tăng lãi suất, cuối cùng lãi suất điều hành của Mỹ đã đạt tới mức đỉnh được nhiều nhà đầu tư dự đoán.

Kèm theo thông tin tăng lãi suất, FED đã tiếp tục nhấn mạnh thông điệp rằng lãi suất sẽ tiếp tục neo ở mức cao. Cụ thể, trong cuộc họp báo sau FOMC, ông Powell (chủ tịch FED) có phát biểu rằng NHTW Mỹ “sẽ tiếp tục điều chỉnh chính sách nếu cần thiết” để đạt được mục tiêu giảm lạm phát về mốc 2%. Ông cũng cho hay, FED không có kế hoạch giảm lãi suất điều hành trong năm 2023. Tuy nhiên, thị trường có vẻ đã không còn tin lời của người thuyền trưởng NHTW Mỹ. Theo đánh giá từ thị trường (sử dụng dữ liệu giao dịch tín phiếu), FED nhiều khả năng sẽ bắt đầu giảm lãi suất từ tháng 7/2023 và kết năm ở mức lãi suất 3,75% - 4%.

|

Theo DSC đánh giá, phản ứng của liên thị trường khá hợp lý, do các dấu hiệu suy thoái kinh tế đã ngày càng hiện rõ. Chỉ trong vòng 1 tháng trở lại, có tới 4 ngân hàng ở phương Tây, mà nổi bật nhất là Credit Suisse, đã sụp đổ và cần được cứu trợ.

Việc một ngân hàng GSIB (tổ chức tài chính có ảnh hưởng lớn tới hệ thống) như Credit Suisse được mua lại với mức vốn hóa chỉ ngang một ngân hàng tầm trung ở Việt Nam, cho thấy hệ thống ngân hàng phương Tây tiềm ẩn nhiều rủi ro. Qua đó, các động thái hạ lãi suất điều hành của NHNN trước mắt chưa mâu thuẫn với kỳ vọng của thị trường từ chính sách điều hành của NHTW lớn nhất thế giới.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Việc Fed vẫn giữ lộ trình lãi suất dự kiến cho năm 2023 là 5,25% sẽ giúp Việt Nam có nhiều sự chọn hơn trong công việc điều hành chính sách và áp lực sẽ không lớn như năm trước.

Áp lực tỷ giá có thể quay trở lại nhưng Việt Nam hiện có nhiều công cụ để hỗ trợ như nguồn USD đổ vào Việt Nam hiện vẫn đang dồi dào sẽ giúp hỗ trợ tỷ giá cũng như thanh khoản của hệ thống ngân hàng. Ngân hàng Nhà nước có thể sẽ giữ nguyên chính sách điều hành hiện hành với mức lãi suất điều hành hợp lý nhằm hỗ trợ phát triển kinh tế. Điều này cũng ảnh hưởng nhất định đến thị trường chứng khoán trong 6 tháng đầu năm và có thể chỉ kỳ vọng thị trường tích cực hơn trong nửa sau cuối năm còn lại.

|

Ông Nguyễn Hồng Khanh |

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, Công ty Chứng khoán VPS

Thông điệp của FED đã rõ bên cạnh mối lo về lạm phát thì tình hình căng thẳng của các NH Mỹ hiện nay cũng sẽ khiến FED không thể đưa chính sách tăng lãi suất "biên độ" lớn mà chỉ ở mức 0,25% và có thể chỉ 1 đợt tăng 0,25% nữa trước khi giữ nguyên cho đến hết năm 2023.

Việc NHTW lớn đã đưa ra các quyết định tăng lãi suất cuối cùng trước khi xu hướng này đảo chiều thì NHNN Việt Nam cũng có cơ sở để giảm lãi suất điều hành trong nước tất nhiên từng bước, theo từng giai đoạn.

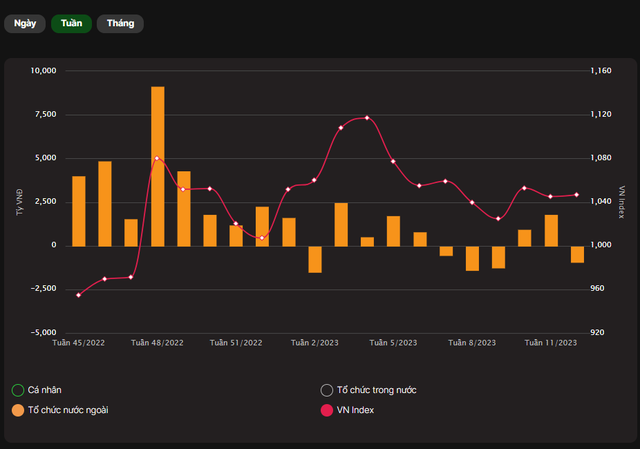

Thị trường đang được hỗ trợ từ vốn ngoại trong bối cảnh dòng tiền nội tiếp tục suy yếu. Dòng vốn nước ngoài từ các quỹ ETFs với hơn 4.000 tỷ giải ngân từ đầu năm đến nay từ các quỹ Fubon FTSE Việt Nam, quỹ VanEck Vectors, quỹ FTSE Vietnam, và dự báo các quỹ sẽ tiếp tục được giải ngân dần dần trong năm 2023. Dòng vốn ngoại vẫn tiếp tục là điểm nhấn của thị trường trong ngắn hạn?

Ông Nguyễn Thế Minh, Giám đốc Phân tích, CTCK Yuanta Việt Nam

Động thái khối ngoại gần đây đang dừng lại việc bán ròng nhóm bất động sản khi tín hiệu từ thị trường trái phiếu đang tích cực sau khi ban hành Nghị định 08 và Nghị quyết 33. Đồng thời, diễn biến TTCK thế giới đang có chiều hướng tích cực sau khi tâm lý nhà đầu tư ổn định và không còn hiện tượng bán tháo nhóm cổ phiếu ngân hàng, cho nên tôi cho rằng dòng tiền các quỹ ETF sẽ sớm quay trở lại song song với dòng tiền thêm mới từ quỹ Fubon ETF. Do đó, tôi kỳ vọng các nhà đầu tư nước ngoài có thể sẽ tiếp tục mua ròng trong ngắn hạn.

Ông Bùi Nguyên Khoa, Trưởng nhóm Phân tích thị trường, Công ty Chứng khoán BIDV

Sự phục hồi của TTCK vào tháng 11/2022 có liên quan mật thiết đến dòng vốn ngoại. Khối ETFs là cấu phần quan trọng đóng góp vào hoạt động mua ròng của khối ngoại. Tại thời điểm hiện tại, các quỹ ETF có dấu hiệu chững do các biến động tiêu cực của thị trường tài chính quốc tế, ngoại trừ ETF Fubon.

Quỹ ETF Fubon tiếp tục huy động được vốn và mua từ 6-8 triệu/phiên trên thị trường trong những phiên gần đây. Hoạt động mua ròng có thể kéo dài trong nhiều phiên theo quy định mới của quỹ. Với quy mô mua ròng không lớn và trải đều qua nhiều phiên sẽ không tác động mạnh đến thị trường nhưng cũng hỗ trợ phần nào cho diễn biến thị trường trong ngắn hạn.

Ông Trương Thái Đạt, Giám đốc phân tích CTCK DSC

Chúng tôi đánh giá thị trường Việt Nam đang trong khu vực định giá tương đối trung tính, tức chưa quá hấp dẫn (vùng P/E 10-11 lần) để khối ngoại huy động lượng giá trị mua ròng lớn, nhưng chưa hề đắt (vùng P/E trên 15 lần) để khối ngoại bán ròng liên tục như giai đoạn 2020-2022.

|

Thống kê đang cho thấy, hoạt động mua-bán ròng của khối ngoại tại vùng chỉ số VN-Index từ 1.020-1.100 là không rõ xu hướng. Tác động của dòng tiền ngoại sẽ mang tính chất “xây nền”, giúp vùng hỗ trợ 1.000 – 1.020 của VN-Index được củng cố vững chắc hơn.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Thông tin một số quỹ đổ vào thị trường Việt Nam dĩ nhiên là thông tin tích cực hỗ trợ trong ngắn hạn vì một phần cho thấy thị trường Việt Nam vẫn đang trong vùng định giá hấp dẫn và có nhiều cổ phiếu thu hút dòng tiền đầu tư của các quỹ đầu tư.

Một số cổ phiếu trong danh mục mua vào của các quỹ cũng là nguồn tham khảo đầu tư tốt cho dài hạn và ít nhất tạo sức hút vào nhóm ngành đó trong ngắn hạn giao dịch đang eo hẹp như hiện nay. Tuy nhiên, để thị trường có động lực tăng trưởng thì cần kết hợp nhiều yếu tố và chỉ mỗi dòng tiền của khối ngoại (nơi mà chiếm 10% giao dịch thị trường) là không đủ.

Có lẽ 1 trong những động lực, kỳ vọng cho sự hồi phục của TTCK đó là diễn biến giải ngân của các quỹ đầu tư nước ngoài, các quỹ ETFs - số liệu giao dịch khối ngoại trong quý III với giá trị mua ròng gần 1.500 tỷ đồng là điểm đáng chú ý - xu hướng mua ròng của khối ngoại ra tăng trong các tháng tới cũng sẽ giúp niềm tin cũng như mặt bằng giá các cp lớn hồi phục. TTCK sớm tạo đáy và tăng điểm trở lại sẽ khiến dòng tiền, thanh khoản sớm tăng lên.

Với Nghị quyết 33/NQCP được coi là thông tin tích cực giúp giải tỏa áp lực đáo hạn các TPDN cũng như giúp các doanh nghiệp bất động sản có hướng tái cấu trúc và xử lý các khoản nợ liên quan đến TPDN. Phiên cuối tuần, cổ phiếu Novaland đã “tím ngắt” sau khi doanh nghiệp đưa thông tin gia hạn thành công 2 lô trái phiếu. Ông/bà đánh giá hiệu ứng này đến nhóm cổ phiếu bất động sản, bởi nhiều doanh nghiệp bất động sản khác cũng đang trong quá trình thương thảo gia hạn các lô trái phiếu sắp đến kỳ đáo hạn?

Ông Nguyễn Thế Minh, Giám đốc Phân tích, CTCK Yuanta Việt Nam

Đây cũng là vấn đề mà thị trường chờ đợi, về cơ bản Nghị quyết 33 cùng với Nghị định 08 cũng cho thấy chủ trương Chính phủ đang tìm cách tháo gỡ tình hình thanh khoản của thị trường bất động sản và thị trường trái phiếu, gỡ bế tắc của thị trường vốn trong trung và dài hạn. Tuy nhiên, trong ngắn hạn, cách giải quyết vấn đề đáo hạn của các trái phiếu hiện nay là thỏa thuận của trái chủ và tổ chức phát hành, cũng như khẩu vị rủi ro của phía NHNN và NHTM. Tôi cho rằng vấn đề này sẽ nhanh chóng được giải quyết trong quý 2 và như vậy dòng vốn sẽ sớm được khơi thông sau quý 3/2023.

Trước mắt, từ đây cho đến hết quý 2 hoặc sớm hơn là hết tháng 05/2023, tôi cho rằng nhóm bất động sản vẫn chưa thể tạo lập được con sóng rõ ràng khi mọi thứ vẫn chỉ đang là dấu hiệu tích cực ban đầu. Tôi dự báo quý 3/2023 có thể sẽ có nhịp sóng “đầu cơ” của nhóm cổ phiếu bất động sản, nhưng tình hình cơ bản của nhóm này sẽ phải cần đến quý 2/2024 mới thật sự ổn định trở lại và lúc này mới có sóng dài hơn ở nhóm này.

Tôi cho rằng ngắn hạn sẽ có nhịp hồi cho nhóm bất động sản về lại vùng đỉnh đầu năm 2023 và rủi ro trung hạn đang có dấu hiệu giảm dần.

Ông Bùi Nguyên Khoa, Trưởng nhóm Phân tích thị trường, Công ty Chứng khoán BIDV

|

Ông Bùi Nguyên Khoa |

Các cổ phiếu ngành bất động sản đã giảm mạnh trong thời gian qua. Đây là yếu tố giúp các cổ phiếu bật tăng khi có thông tin hỗ trợ. Trái phiếu doanh nghiệp là vấn đề nổi cộm trong thời gian qua và phần nào đã có hướng giải quyết với Nghị định 08 và Nghị quyết 33 vừa qua.

Các công ty bất động sản sẽ phải đàm phán với trái chủ về hướng xử lý các trái phiếu đến hạn. Các cổ phiếu công ty bất động sản gia hạn thành công với trái chủ là thông tin tích cực không chỉ cho cổ phiếu niêm yết của công ty đó mà còn mở đường cho các trường hợp tiếp theo giảm bớt áp lực cho cả ngành bất động sản.

Dù vậy, chúng tôi cho rằng, việc gia hạn nợ chỉ giúp các doanh nghiệp bất động sản có thêm thời gian để thu xếp các phương án trả nợ. Các yếu tố liên quan đến giải quyết tính pháp lý các dự án, hoàn thành các sản phẩm bất động sản thương mại để bán, cơ cấu sản phẩm phù hợp với thị trường, thậm chí cơ cấu lại công ty để có tiền trả nợ sẽ là các yếu tố không thể giải quyết trong một sớm một chiều. Do vậy, nhà đầu tư vẫn cần thận trọng tránh trạng thái FOMO tham gia cổ phiếu ngành khi chưa đánh giá đầy đủ cơ hội và rủi ro với các cổ phiếu trong ngành.

Ông Trương Thái Đạt, Giám đốc phân tích CTCK DSC

Có thể nói, Nghị quyết 33/NQCP là một chuỗi giải pháp mang tính dài hạn được Chính phủ đưa ra nhằm hỗ trợ thị trường bất động sản vượt qua giai đoạn khó khăn trước mắt, từ đó dần trở lại quỹ đạo và tăng trưởng lành mạnh trong dài hạn.

Bên cạnh tạo điều kiện cho các doanh nghiệp, người mua nhà và nhà đầu tư được nhanh chóng tiếp cận nguồn vốn tín dụng, thì điểm mà tôi cho rằng là đáng chú ý nhất trong Nghị quyết này là việc cho phép các doanh nghiệp bất động sản linh hoạt đàm phán với các chủ nợ để giãn nợ gốc, lãi vay, cơ cấu lại nhóm nợ.

Như vậy, về phía các doanh nghiệp bất động, họ sẽ được hưởng lợi nhờ:

Giảm áp lực trả nợ trong ngắn hạn cũng như nguy cơ “Mất thanh khoản”

Tránh được rủi ro “Cross-Default” khi không trả nợ được 1 khoản trái phiếu

Những lợi thế này sẽ giúp các doanh nghiệp bất động sản có thêm thời gian xoay sở nguồn vốn, hoàn thiện và bàn giao các sản phẩm bất động sản để thu về dòng tiền trả nợ thay vì buộc phải trả nợ ngay lập tức như trước. Tuy nhiên xét về dài hạn, các doanh nghiệp bất động sản cần phải có những chiến lược phù hợp để tái cơ cấu nợ và phục hồi hoạt động kinh doanh của mình, từ đó không những thoát khỏi tình cảnh khó khăn mà còn phải giữ được thương hiệu, hình ảnh doanh nghiệp.

Cá nhân tôi đánh giá việc Novaland tận dụng thành công những Nghị quyết của Chính phủ để thương thảo gia hạn thành công 2 lô trái phiếu là 1 dấu hiệu tích cực cho thị trường bất động sản cũng như các doanh nghiệp trong ngành, trong ngắn hạn nó có thể tạo thành đợt phục hồi nhẹ cho giá cổ phiếu của các doanh nghiệp bất động sản thương thảo thành công. Bên cạnh đó, đây sẽ là cơ sở cho các doanh nghiệp bất động sản gia hạn các khoản nợ trong năm 2023.

Tuy nhiên về dài hạn, việc thương thảo giãn nợ có thể sẽ gây áp lực trong tương lai cho doanh nghiệp và buộc họ phải đánh đổi nhiều giá trị lợi ích cho nhóm đối tác - chủ nợ để có thể thuyết phục thành công.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Thị trường thường đi trước thông tin, vì vậy khi có tin hỗ trợ thì nhiều cổ phiếu giá đã chạy trước là điều bình thường trên sàn chứng khoán. Có điều các đợt sóng này chỉ ngắn hạn chứ chưa thể tạo một đợt sóng lớn đảo chiều nhóm cổ phiếu ngành bất động sản.

Các nghị quyết có thể giúp doanh nghiệp giãn thời gian cơ cấu nợ nhưng vẫn còn rất nhiều việc phải làm mà trước mắt nhiều doanh nghiệp bất động sản sẽ phải cơ cấu lại tài sản và sẽ hình thành một thị trường M&A sôi động trong thời gian tới.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, Công ty Chứng khoán VPS

Có lẽ những thông tin hỗ trợ hiện nay cũng chỉ tạm trấn an các nhà đầu tư cũng như giúp các cổ phiếu bất động sản giữ được mức giá ổn định và tránh bị bán tháo thêm. Một số doanh nghiệp bất động sản còn "điều kiện" nhưng sẽ có doanh nghiệp sẽ vẫn tiếp tục gặp khó khăn. Nhìn chung, chỉ một số doanh nghiệp bất động sản lớn hoặc có vị thế sẽ sớm vượt qua được giai đoạn khó khăn này.

Thị trường Chứng khoán biến động thất thường, không chỉ phụ thuộc vào diễn biến kinh tế trong nước mà còn chịu tác động nhiều từ các chuyển động trên thế giới. Đâu là chiến lược phù hợp lúc này, theo các ông bà? Và vẫn là câu hỏi quen thuộc, nếu chọn giải ngân, đâu là nhóm cổ phiếu nhà đầu tư đáng quan tâm ở thời điểm này?

Ông Nguyễn Thế Minh, Giám đốc Phân tích, CTCK Yuanta Việt Nam

Tôi cho rằng các nhà đầu tư vẫn nên chiến lược phòng thủ và ưu tiên nắm giữ tỷ trọng cổ phiếu ở mức thấp, đặc biệt nên chú ý vào từng nhóm cổ phiếu. Trong ngắn hạn, tôi cho rằng các nhà đầu tư nên chú ý vào nhóm Công nghiệp nặng, đồ uống, du lịch và vận tải. Đồng thời, các nhà đầu tư ưa mạo hiểm lướt sóng có thể cân nhắc lướt sóng 1 phần tỷ trọng thấp ở nhóm cổ phiếu bất động sản.

Ông Bùi Nguyên Khoa, Trưởng nhóm Phân tích thị trường, Công ty Chứng khoán BIDV

Trong bối cảnh biến động phức tạp của thị trường tài chính quốc tế, chúng tôi vẫn thấy điểm sáng tại thời điểm hiện tại là lãi suất đang giảm. Lãi suất giảm không chỉ là tín hiệu vui với nền kinh tế, với doanh nghiệp mà cả với TTCK.

Tuy nhiên, nhà đầu tư vẫn cần theo dõi xu hướng giảm lãi suất bền vững và thanh khoản của thị trường cải thiện hay không để chủ động nắm bắt cơ hội. Thời điểm hiện tại thì 2 yếu tố này đều chưa rõ ràng nên nhà đầu tư vẫn chỉ nên duy trì tỷ trọng cổ phiếu ở mức vừa phải và đẩy nhanh hoạt động giao dịch ngắn hạn.

Chúng tôi vẫn đánh giá khả quan với các ngành ngân hàng, đầu tư công, dịch vụ hàng không, dầu khí, công nghệ thông tin. Tuy nhiên, nhà đầu tư có thể cân nhắc mua thăm dò cổ phiếu ngành tài chính như ngân hàng và chứng khoán. Các ngành này rất nhạy với biến động lãi suất. Thống kê nhiều chu kỳ tăng giá mạnh của VN-Index gắn liền với chu kỳ lãi suất giảm thì các ngành này luôn có vận động tăng giá vượt trội so với VN-Index.

Ông Trương Thái Đạt, Giám đốc phân tích CTCK DSC

|

Ông Trương Thái Đạt |

Ngành Khu công nghiệp trong nước được kỳ vọng là tâm điểm đón đầu làn sóng chuyển dịch sản xuất khỏi thị trường Trung Quốc. Cộng với việc đầu tư công giải ngân mạnh trong năm 2023, nâng cấp cơ sở hạ tầng là những yếu tố chính thúc đẩy cho chuỗi giá trị ngành nâng lên trong dài hạn.

Song trong ngắn hạn từ đầu năm 2023, một vài thông số ngành đang cho thấy dấu hiệu giảm tốc. Từ chu kỳ thắt chặt của các quốc gia đang phát triển, dòng vốn ngoại đầu tư trực tiếp vào Việt Nam thu hẹp; số liệu từ bộ Kế hoạch và Đầu tư cho thấy Tổng vốn FDI đăng ký chỉ đạt gần 3,1 tỷ USD, giảm 38% so với cùng kỳ năm 2022.

Một yếu tố khác là chi phí tài chính đang tác động trực tiếp đến biên lợi nhuận của những nhà phát triển Khu công nghiệp; mặc dù chưa có văn bản chính thức, song với thông tin quy định khung giá đất theo địa phương đang dẫn đến chi phí đền bù có chiều hướng gia tăng.

|

Tuy vậy, chúng tôi nhận thấy tín hiệu khả quan đến từ số liệu quản lý sản xuất (PMI) tháng 2 đang phục hồi dần, đạt 51,2 điểm (tăng 3,8 điểm so với tháng trước, trên 50 điểm thể hiện hoạt động đang mở rộng).

Bên cạnh đó, giai đoạn đầu năm thường là thời điểm huy động vốn từ các quỹ đầu tư dẫn đến số liệu FDI tạo điểm trũng là diễn biến dễ hiểu; dù không thể so sánh với mức nền kỷ lục năm 2022 nhưng chúng tôi kỳ vọng dòng vốn tăng dần theo thời gian kể từ quý 2.

Trên biểu đồ kỹ thuật, chỉ số ngành khu công nghiệp xuất hiện nhịp điều chỉnh, tương đối đồng thuận với độ trũng của số liệu vĩ mô. Trong một số tuần gần nhất, chỉ số đã xuất hiện tín hiệu vượt áp lực cản bán kéo dài 2 tháng vừa qua. Trong trường hợp, chỉ số ngành vượt trung bình động MA10 (vùng 71 điểm), tương đương chỉ báo RSI vượt cản kháng cự 40 thì mở ra xu hướng tăng mới trong trung hạn. Cổ phiếu đáng quan tâm: IDC, SZC, GVR.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Đa số nhà đầu tư cá nhân trên thị trường đều đầu tư ngắn hạn và trong đó có vòng quay cổ phiếu chỉ trong khoảng T+ hoặc cao nhất là 1 tháng. Thị trường giai đoạn hiện tại thật sự chỉ phù hợp với các nhà đầu tư chuyên nghiệp với chiến lược ra vào hợp lý ở các nhịp sóng rất ngắn và phải theo dõi sát diễn biến từng phiên.

Nhà đầu tư cần lựa chọn rổ cổ phiếu bao gồm các nhóm cổ phiếu phòng thủ và những cổ phiếu đang có sóng ví dụ như nhóm chứng khoán, thép, đầu tư công, ngân hàng, bất động sản.

Chiến lược an toàn nhất vẫn là ưu tiên giải ngân khi thị trường rơi vào các nhịp điều chỉnh sâu và cũng chốt lời nhanh vì vòng quay cổ phiếu giai đoạn hiện tại khá ngắn. Việc mua đuổi khi cổ phiếu đã tăng giá sẽ không hiệu quả trong giai đoạn hiện tại mà thậm chí sẽ gặp rủi ro vì không kịp T+.

Ông Lê Đức Khánh, Giám đốc Phát triển năng lực đầu tư, Công ty Chứng khoán VPS

Giai đoạn này vẫn thích hợp cho việc nắm giữ tỷ trọng cổ phiếu/tiền mặt vừa phải với số lượng cổ phiếu nắm giữ ít. Việc giao dịch ngắn hạn ở giai đoạn thị trường đi ngang sẽ khó khăn hơn trong khi việc mua gom tích lũy một số cổ phiếu định giá hấp dẫn và nhiều tiềm năng sẽ vẫn được đánh giá cao. Nhà đầu tư có lẽ vẫn nên tích lũy cổ phiếu với tầm nhìn dài hơn - Sau cơn mưa - trời lại sáng...