Nhận định trên được bộ phận Nghiên cứu Toàn cầu HSBC đưa ra trong báo cáo Vietnam at a glance: “Bắt mạch” người tiêu dùng”.

“Thả con săn sắt…”

Theo Báo cáo, sau một năm Quý Mão đầy thử thách, bối cảnh của Việt Nam được dự báo sẽ tốt lên trong năm Giáp Thìn. Mặc dù vẫn cần chú ý nhiều đến chu kỳ xuất khẩu quan trọng, điều quan trọng không kém là phải đánh giá được nhu cầu trong nước diễn biến ra sao. Câu trả lời ngắn gọn là: mặc dù được kỳ vọng sẽ bù đắp cho lĩnh vực bên ngoài chậm lại, nhu cầu trong nước cũng phải chịu áp lực gia tăng nhưng dự kiến sẽ cải thiện, dấu hiệu ban đầu chính là một số cổ phiếu trong lĩnh vực tiêu dùng đang phục hồi.

|

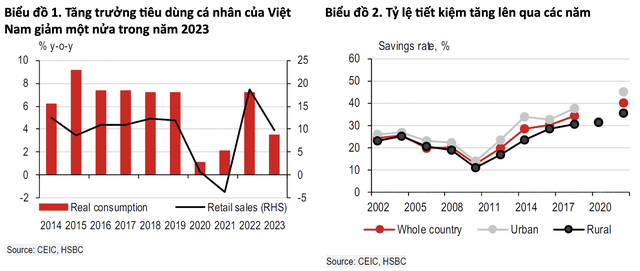

Trên thực tế, Việt Nam có tỷ trọng tiêu dùng lớn chiếm hơn 50% GDP. Gia tăng với tốc độ bình quân hàng năm là 7,5% trước đại dịch, tiêu dùng cá nhân đã giảm sút đáng kể từ khi xảy ra dịch bệnh, ngoại trừ giai đoạn mở cửa trở lại trong năm 2022. Đặc biệt, tăng trưởng tiêu dùng cá nhân đã giảm một nửa trong năm 2023, phản ánh tác động rõ rệt của tình hình kinh tế chậm lại đối với các hộ gia đình.

|

“Một phần nguyên nhân là do hiệu ứng biến động giá trị tài sản do lĩnh vực bất động sản suy yếu theo chu kỳ, phần khác là do những thay đổi lớn trong hành vi người tiêu dùng kể từ đại dịch. Người tiêu dùng có xu hướng cảnh giác với những biến động kinh tế, do vậy gia tăng khuynh hướng tiết kiệm. Mặc dù dữ liệu của năm 2023 chưa được công bố, tỷ lệ tiết kiệm tăng 40% cao hơn đáng kể trong năm 2022 cũng phần nào minh họa cho xu hướng này”, Báo cáo của HSBC cho biết

Điều này càng được đảm bảo khi nhìn vào thị trường lao động Việt Nam. Trong khi tỷ lệ thất nghiệp duy trì ở mức thấp 2,3%, tỷ lệ tăng trưởng việc làm chậm lại trong năm 2023 và vẫn đang hướng đến chứ chưa phục hồi hoàn toàn. Theo HSBC, cần nhớ rằng một phần lớn thị trường lao động của Việt Nam tập trung trong khu vực phi chính thức, một xu hướng không còn mới mẻ gì ở ASEAN. Tỷ lệ này trong lĩnh vực sản xuất dệt may chiếm gần một nửa và thậm chí lên đến 60% trong một số ngành dịch vụ liên quan đến du lịch.

Rõ ràng, Việt Nam đang hồi hộp mong chờ sự phục hồi mang tính chu kỳ trong thương mại toàn cầu, vốn là niềm hy vọng chính cho thị trường việc làm. Điều may mắn là lĩnh vực điện tử gần đây đã chứng kiến một số dấu hiệu tích cực, cho thấy giai đoạn đen tối nhất của lĩnh vực thương mại đã trôi qua. Tuy nhiên, mỗi ngành mỗi khác bởi sự phục hồi diễn ra không hoàn toàn đồng đều

|

Trong khi đó, sự phục hồi hoàn toàn trong lĩnh vực du lịch cũng hết sức quan trọng đối với thị trường lao động, hỗ trợ cho những lao động làm việc trong ngành dịch vụ. Trong khi đó, HSBC nhận định, cuộc cạnh tranh về du lịch trong khu vực đang ngày càng căng thẳng.

Trong khi phục hồi về lượng du khách Trung Quốc chậm hơn kỳ vọng, để du lịch ở ASEAN phục hồi hoàn toàn cần phải có một số lượng đáng kể du khách Trung Quốc, nguồn cung nhất lớn nhất của du lịch; các quốc gia trong khu vực bao gồm Thái Lan, Malaysia và Singapore đều đã giới thiệu chương trình miễn thị thực cho du khách Trung Quốc, gia tăng độ hấp dẫn của một “chuyến đi ngẫu hứng” cho khách du lịch.

“… Bắt con cá rô”

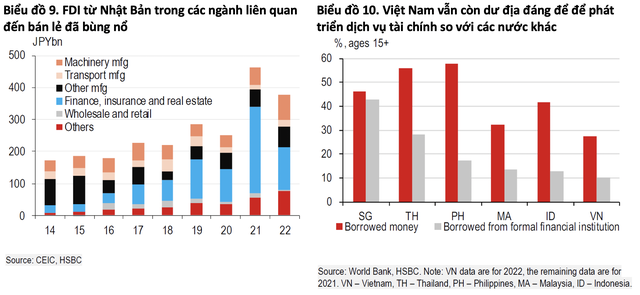

Báo cáo cho biết, bất chấp những thách thức mang tính chu kỳ trong ngắn hạn, chúng tôi tin rằng những xu hướng cơ cấu còn tiếp tục hứa hẹn đối với Việt Nam. Với sự phát triển ấn tượng trong vòng 20 năm qua, sự gia tăng nói chung về tài sản đã thúc đẩy xu hướng tiêu dùng mạnh hơn, kích thích sự chuyển dịch sang hàng hóa và dịch vụ không thiết yếu. Sự gia tăng của tầng lớp trung lưu mới nổi đã thu hút sự chú ý của các doanh nghiệp quốc tế tìm kiếm cơ hội sinh lời nhờ nhu cầu gia tăng chi tiêu của người Việt Nam. Dòng FDI từ Nhật Bản đổ vào lĩnh vực bán lẻ và dịch vụ tài chính đã tăng mạnh chính là một ví dụ đáng chú ý.

Mặc dù tài sản của người dân đang gia tăng, gần 80% dân số vẫn chưa hoặc tiếp cận dịch vụ ngân hàng chưa đầy đủ, theo Ngân hàng Phát triển châu Á (Asian Development Bank - ADB). Dữ liệu về Tài chính Toàn diện mới nhất của Ngân hàng Thế giới (World Bank) cũng minh chứng cho điều này, cho thấy Việt Nam sở hữu tiềm năng đáng kể để phát triển các kênh cho vay chính thống, vốn vẫn đang trong giai đoạn mới phát triển.

|

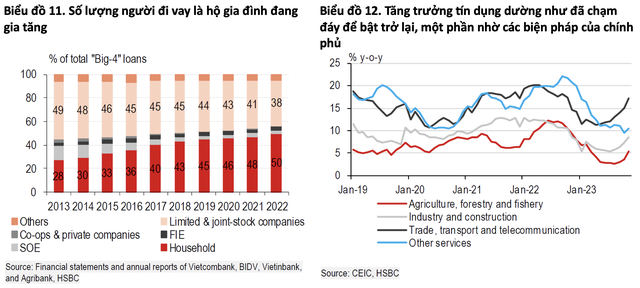

HSBC cho biết, mặc dù tiềm năng có vẻ sáng sủa nhưng cần lưu ý những rủi ro liên quan và vấn đề chính cần lưu tâm là nợ của hộ gia đình gia tăng. Mặc dù không có dữ liệu để đo lường ở Việt Nam, HSBC đã ước tính thông qua phân tích báo cáo tài chính của bốn ngân hàng lớn, vốn có thể bao gồm những khoản vay cho hộ kinh doanh nhỏ lẻ. Trong giai đoạn 2013-2022, nợ của hộ gia đình tăng mạnh, từ 28% GDP lên 50% GDP. Đòn bẩy tiêu dùng gia tăng không bền vững có thể tạo ra những rủi ro đáng kể cho ngành ngân hàng Việt Nam, cũng như ảnh hưởng đến chi tiêu tiêu dùng trong tương lai do phải cắt thêm thu nhập để trả nợ.

“Điều may mắn là chính phủ đã triển khai một loạt các biện pháp hỗ trợ cho cả doanh nghiệp và hộ gia đình trong năm 2023, chẳng hạn như gia hạn thời gian giảm thuế, cắt giảm lãi suất và gia hạn thời gian trả nợ. Trong khi những căng thẳng tài chính có khả năng còn duy trì và sẽ cần được theo dõi trong giai đoạn ngắn hạn, có một số dấu hiệu cho thấy giai đoạn xấu nhất đã trôi qua. Theo quan điểm của chúng tôi, tâm lý còn thận trọng nhưng đang cải thiện đối với lĩnh vực bất động sản sẽ thúc đẩy tâm lý người tiêu dùng nói chung. Trong khi đó, triển vọng tốt lên của thị trường lao động sẽ hỗ trợ tăng trưởng lương, từ đó cải thiện khả năng trả nợ của hộ gia đình”, HSBC nhận định.

Tháng 1 khởi đầu cho sự “hanh thông”

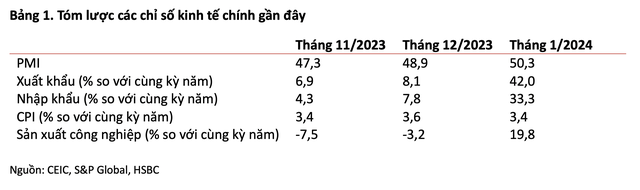

Theo Báo cáo, trong bối cảnh Tết Nguyên đán sắp đến vào giữa tháng 2/2024, các chuyên gia của HSBC cần diễn giải dữ liệu tháng 1 một cách thận trọng. Mặc dù vậy, mặc dù chịu tác động bởi hiệu ứng cơ sở, rõ ràng thương mại của Việt Nam vẫn tiếp tục vững vàng trên đà phục hồi. Xuất khẩu tăng với tốc độ kinh ngạc là 42,0% so với cùng kỳ năm trước, nhờ phục hồi ổn định trong xuất khẩu hàng điện tử. Sắp tới, số lượng đặt hàng trước dòng điện thoại Samsung Galaxy S24 mới ở mức cao cũng phần nào giúp tình hình thêm lạc quan.

Tuy nhiên, HSBC nhận định, sự lạc quan không chỉ giới hạn trong ngành hàng điện tử khi xuất khẩu đang ghi nhận mức tăng trưởng cao trên diện rộng. Những ngành hàng đã phải hứng chịu tình cảnh trì trệ trong năm 2023 như dệt may, máy móc và đồ gỗ đã bắt đầu tăng trưởng đáng kể trở lại. Dẫu vậy, chúng tôi cho rằng vẫn cần cẩn trọng trong giai đoạn phục hồi thương mại sơ khởi này.

Thật vậy, PMI tháng 1 cho thấy sự lạc quan một cách thận trọng nhất định. Điều đáng khích lệ là chỉ số PMI chính cuối cùng cũng trở lại mức trên 50, mặc dù không nhiều, lần đầu tiên trong vòng năm tháng. Đơn hàng mới và đơn hàng xuất khẩu mới tiếp tục gia tăng mạnh nhưng vẫn chưa đủ để kích thích các doanh nghiệp gia tăng tuyển dụng. Đặc biệt, tình hình giao hàng bị chậm càng khiến áp lực chi phí của nhà sản xuất tăng lên, nhắc chúng ta không quên mối rủi ro do gián đoạn Biển Đỏ vẫn còn kéo dài.

|

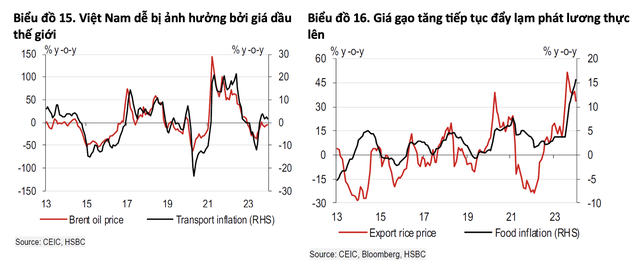

Thêm nữa, lạm phát vẫn trong vòng kiểm soát, trong đó lạm phát chính trong tháng 1 giảm nhẹ xuống 3,4% so với cùng kỳ năm trước. Mặc dù thấp hơn nhiều so với mục tiêu lạm phát năm 2024 của chính phủ là 4-4,5%, vẫn còn những rủi ro tăng lạm phát đáng chú ý không thể xem nhẹ. HSBC cho rằng, một nguyên do là Việt Nam đặc biệt dễ bị ảnh hưởng bởi những biến động trên thị trường hàng hóa thế giới. Trong khi lạm phát vận tải đã ổn định trong những tháng gần đây, lạm phát “nhà ở và vật liệu xây dựng” bao gồm lạm phát điện, đã chứng kiến giá cả tăng cao, khả năng còn tăng thêm nữa.

Bên cạnh năng lượng, giá thực phẩm tiếp tục cần đặt trong tầm ngắm, đặc biệt là do những diễn biến của hiện tượng El Niño ở Đông Nam Á. Như chúng tôi từng nói, giá gạo trong nước của Việt Nam đã tăng cùng với giá gạo thế giới, đẩy lạm phát gạo lên. Mặc dù gạo chỉ chiếm một tỷ trọng nhỏ trong rổ hàng hóa tính Chỉ số Giá tiêu dùng (CPI) của Việt Nam (chưa tới 3,7%) và giá thịt heo tiếp tục giúp kiểm soát lạm phát thực phẩm, thực phẩm thiết yếu cũng là một điểm quan trọng đối với dự báo lạm phát.

Nhìn chung, tháng 1 thực sự là một khởi đầu “hanh thông” cho sự phục hồi kinh tế của Việt Nam mặc dù cần thận trọng với những rủi ro liên quan.