1. Năm 1991, thị trường dịch vụ kiểm toán được hình thành, với việc thành lập hai công ty kiểm toán đầu tiên trực thuộc Bộ Tài chính là VACO (Deloitte ngày nay) và AASC trước đòi hỏi của công cuộc đổi mới, thu hút dòng vốn đầu tư nước ngoài.

Qua những bỡ ngỡ ban đầu, thị trường đã hình thành với sự góp mặt của nhiều doanh nghiệp kiểm toán hàng đầu thế giới (Deloitte, KPMG, E&Y, PwC) và bùng nổ từ giai đoạn chuyển đổi doanh nghiệp Nhà nước sang công ty cổ phần và thăng hoa của TTCK.

Ở tuổi thứ 25, theo thống kê của Hội Kiểm toán viên hành nghề Việt Nam, thị trường kiểm toán độc lập hiện có 140 công ty đang hoạt động, trong đó có 6 công ty có vốn đầu tư nước ngoài. Số doanh nghiệp kiểm toán thu hẹp so với giai đoạn bùng nổ thành lập công ty kiểm toán những năm 2007 – 2008, nhưng đó là kết quả của sự thanh lọc để thị trường kiểm toán độc lập phát triển quy củ, nền nếp hơn.

Những công ty kiểm toán quy mô quá nhỏ, hoạt động yếu kém không đáp ứng được yêu cầu ngày càng chặt chẽ về điều kiện cung cấp dịch vụ buộc phải giải thể, một số công ty chọn cách sáp nhập vào một công ty kiểm toán khác để tăng quy mô kiểm toán viên, khách hàng để đáp ứng đủ điều kiện cung cấp dịch vụ kiểm toán cho các công ty đại chúng, niêm yết…

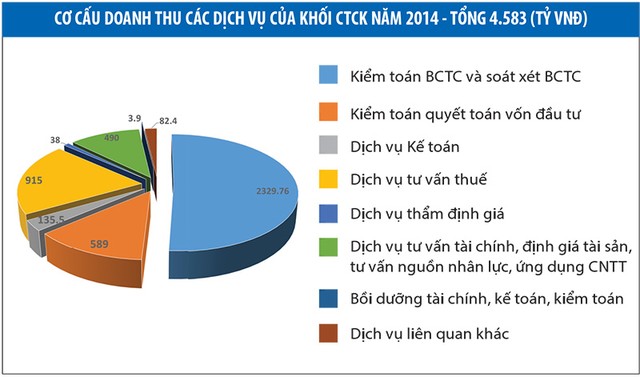

Bên cạnh mảng dịch vụ chính là kiểm toán và soát xét báo cáo tài chính, các dịch vụ kiểm toán và tư vấn khác như kiểm toán quyết toán vốn đầu tư, dịch vụ kế toán, dịch vụ tư vấn thuế, dịch vụ thẩm định giá, dịch vụ tư vấn tài chính… được khối công ty kiểm toán độc lập cung cấp đang đáp ứng nhu cầu ngày càng đa đạng trong nền kinh tế.

Số liệu cập nhật nhất của tổ chức nghề nghiệp kiểm toán cũng cho biết, năm 2014, tổng doanh thu toàn thị trường đạt 4.583 tỷ đồng; trong đó, mảng dịch vụ chính yếu của khối công ty kiểm toán là dịch vụ kiểm toán và soát xét báo cáo tài chính là 2.329,76 tỷ đồng, chiếm khoảng 50% cơ cấu doanh thu toàn ngành.

Với lĩnh vực kiểm toán báo cáo tài chính, kể từ khi Luật Kiểm toán độc lập ra đời, đối tượng bắt buộc phải kiểm toán báo cáo tài chính năm được mở rộng hơn, bao gồm công ty đại chúng, tổ chức phát hành, CTCK, công ty bảo hiểm, ngân hàng, doanh nghiệp FDI, doanh nghiệp nhà nước và doanh nghiệp có trên 20% vốn góp của Nhà nước… không chỉ mở ra cơ hội phát triển cho ngành kiểm toán độc lập, mà đáp ứng yêu cầu mới của nền kinh tế.

Là lĩnh vực hoạt động chuyên môn sâu, đòi hỏi những quy tắc, chuẩn mực nghề nghiệp hết sức chặt chẽ, đến nay, như chia sẻ của PGS. TS. Đặng Thái Hùng, Vụ trưởng Vụ Chế độ kế toán và kiểm toán, Bộ Tài chính, hành lang pháp lý cho hoạt động kiểm toán của Việt Nam đến nay đã tuân thủ các thông lệ, chuẩn mực của quốc tế, gồm Luật Kiểm toán độc lập, nghị định hướng dẫn, hệ thống chuẩn mực kiểm toán và chuẩn mực đạo đức nghề nghiệp.

2. Thị trường kiểm toán Việt Nam đã có bước tiến lớn, nhưng trên con đường song hành cùng sự minh bạch của nền kinh tế, đòi hỏi phải nâng chất hoạt động của khối doanh nghiệp này.

Chất lượng dịch vụ kiểm toán không chỉ ảnh hưởng bởi những kiến thức, kinh nghiệm của người làm kiểm toán, mà còn ảnh hưởng rất lớn của đạo đức kiểm toán viên. Hành lang pháp lý cho hành nghề kiểm toán dù đã hoàn thiện, nhưng để kiểm toán viên đi đúng hành lang đó, khâu quản lý, giám sát chất lượng hàng nghề kiểm toán có vai trò rất quan trọng.

Nếu như trước kia, việc kiểm soát chất lượng kiểm toán được Bộ Tài chính ủy quyền cho Hội Kiểm toán viên hành nghề Việt Nam thực hiện, phía Ủy ban Chứng khoán thực hiện theo cơ chế phối hợp khi cần kiểm tra chất lượng cuộc kiểm toán theo yêu cầu quản lý, thì từ năm 2014, với Quy chế chấp thuận kiểm toán công ty trên TTCK theo Thông tư 183/2013/TT - BTC, việc kiểm soát chất lượng các công ty kiểm toán tổ chức trong lĩnh vực chứng khoán thuộc thẩm quyền của Ủy ban Chứng khoán Nhà nước.

Hàng năm, Bộ Tài chính đều tổ chức các đoàn kiểm tra chất lượng dịch vụ, nhưng việc kiểm tra chỉ thực hiện trên một số công ty và chủ yếu là thực hiện với các công ty có quy mô nhỏ trên thị trường. “Ngay cả việc tổ chức định kỳ ba năm một lần với một doanh nghiệp kiểm toán theo quy định hiện nay cũng là rất khó”, ông Đặng Thái Hùng chia sẻ. Lý do là bộ máy nhân sự của Bộ còn rất mỏng, không thể căng ra quản lý, giám sát khi khối lượng công việc soạn thảo chính sách, chế độ cho lĩnh vực kế toán, kiểm toán quá lớn.

Còn về phía Ủy ban Chứng khoán Nhà nước, được biết, kể từ thời điểm được chuyển giao chức năng kiểm soát chất lượng dịch vụ của khối công ty kiểm toán tổ chức niêm yết, công ty đại chúng, trong năm 2014, cơ quan này đã kiểm tra 5 công ty, năm 2015 kiểm tra 6 công ty và dự kiến trong năm nay sẽ kiểm tra 17 công ty.

Tại các quốc gia phát triển, sau những bê bối tài chính của doanh nghiệp, công ty kiểm toán cũng sẽ bị liên đới điều tra và trong nhiều trường hợp bị xử phạt rất nặng, thậm chí lâm vào vòng lao lý như trong trường hợp Tập đoàn Enron (Mỹ).

Việc nhiều doanh nghiệp bất ngờ thua lỗ, dù chỉ kỳ kế toán trước vẫn báo lãi cao và được kiểm toán chấp nhận là báo cáo “trung thực và hợp lý” như trước kia là Vinashin, DVD hay gần đây là CTCP Y tế Việt Nhật, Tập đoàn Đại Dương và một số ngân hàng 0 đồng… không chỉ khiến thị trường hoang mang về độ tin cậy của các báo cáo kiểm toán, mà còn đặt câu hỏi: Có hay không việc liên đới trách nhiệm của kiểm toán viên?

Vì vậy, việc kiểm soát chất lượng dịch vụ kiểm toán, đặc biệt là kiểm tra các hồ sơ kiểm toán công ty có những chiêu làm đẹp báo cáo tài chính là đòi hỏi từ phía thị trường với cơ quan quản lý.