Sau giai đoạn thị trường điều chỉnh sâu, kéo dài, đã có khá nhiều kì vọng nhóm ngân hàng – nhóm chiếm đến 30% vốn hóa thị trường - sẽ thể hiện tính dẫn dắt, nhưng sự chờ đợi này thực tế đã kéo dài từ năm ngoái đến nay vẫn chưa thành hiện thực rõ ràng.

Chia sẻ tại Diễn đàn đầu tư năm 2024 với chủ đề Theo dấu dòng tiền, bà Hoàng Việt Phương, Giám đốc phân tích SSI Research cho biết, trong quý III/2023, có những ngân hàng ghi nhận mức tăng trưởng 2,5%, nhưng cũng có nhiều ngân hàng lợi nhuận giảm khoảng 21%. Con số này cho thấy, nếu chỉ nhìn mức trung bình sẽ không thể hiện đầy đủ bức tranh của toàn hệ thống. Theo đó, vẫn có thể lọc tìm các ngân hàng tốt, có khả năng bứt phá được trong giai đoạn khó khăn nhất.

Theo dự báo của SSI Research, ngành ngân hàng có thể tăng trưởng lợi nhuận 17% trong năm 2024 với giả định tăng trưởng tín dụng năm sau khá hơn năm nay, đặc biệt là kỳ vọng nửa cuối năm sau khi kinh tế thế giới phục hồi, xuất khẩu tăng rõ ràng hơn, tạo nhiều công ăn việc làm, chi tiêu tiêu dùng đẩy mạnh trở lại,... sẽ giúp cho triển vọng kinh doanh của các doanh nghiệp tốt hơn. Bên cạnh đó, biên lãi thuần (NIM), gần như được hiểu là biên lợi nhuận của ngân hàng – gặp áp lực lớn trong năm 2023 khi chi phí đầu vào lớn, nhưng sang năm 2024, kỳ vọng áp lực sẽ giảm dần do mức trung bình lãi suất sẽ thấp hơn.

Ngoài ra, thu nhập từ phí của ngân hàng năm 2023 rất yếu, tạo cơ sở cho năm 2024 các ngân hàng sẽ thu phí tốt hơn từ các hoạt động kinh doanh của doanh nghiệp, thu từ phí bảo hiểm. Đó là động lực để giúp cho các ngân hàng có chất lượng tài sản tốt có thể duy trì được mức tăng trưởng vượt trội.

|

Tuy nhiên, bà Phương cho rằng, không thể bỏ qua vấn đề quan trọng của ngân hàng là nợ xấu và nợ có vấn đề đang bắt đầu xu hướng tăng trong quý III/2023 rất rõ và năm 2024 sẽ còn rõ hơn. Ngân hàng thông thường sẽ là ngành phản ánh cuối cùng những khó khăn của nền kinh tế sau giai đoạn nhất định. Đây là yếu tố SSI Research lo ngại.

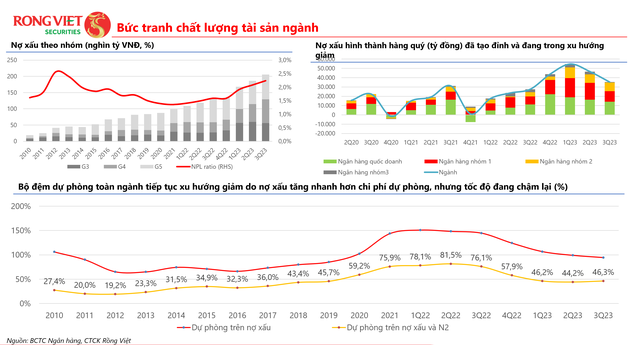

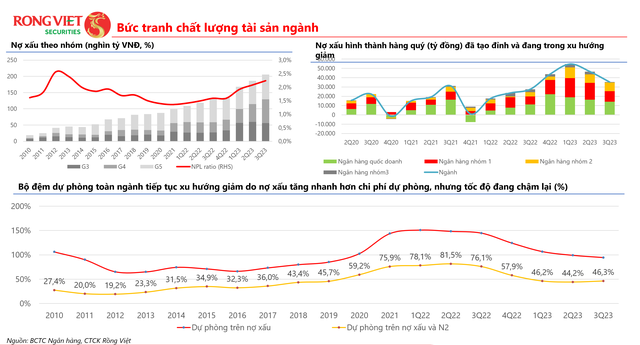

Dư nợ tín dụng trên tổng GDP của Việt Nam hiện trên 120%, điều này cho thấy sự phụ thuộc lớn của nền kinh tế vào ngân hàng. Vì vậy, sức khoẻ của ngành kinh tế có sự ảnh hưởng nhất định tới ngành ngân hàng. Bởi vậy, bà Nguyễn Thị Phương Lam, Giám đốc Phân tích Công ty Chứng khoán Rồng Việt (VDS) có cách tiếp cận khác về cổ phiếu ngân hàng. Cụ thể, có những giai đoạn cần tập trung vào tăng trưởng lợi nhuận của ngân hàng, còn có giai đoạn tập trung vào chất lượng tài sản.

Trong đó, chất lượng tài sản của ngân hàng đa số đến từ nợ vay. Dư nợ của các ngân hàng niêm yết hiện chiếm 60 - 70%, chưa bao gồm trái phiếu doanh nghiệp, có nghĩa là mức rất cao. Khi chất lượng bị suy giảm thì chi phí dự phòng của các ngân hàng sẽ gia tăng. Trong giai đoạn bình thường, chi phí dự phòng chiếm trên 20% thu nhập các ngân hàng kiếm được, do vậy chất lượng tài sản là yếu tố Rồng Việt quan tâm.

Mặt khác, trong danh sách ngân hàng mà CTCK Rồng Việt theo dõi, dễ dàng nhận thấy tăng trưởng lợi nhuận các ngân hàng quý 3 yếu. Có điểm chung giữa các ngân hàng là NIM bị ảnh hưởng - yếu tố lớn nhất làm giảm lợi nhuận ngân hàng. Yếu tố thứ hai là chi phí hoạt động. Yếu tố khác là thu nhập dịch vụ và thu nhập ngoài lãi giảm, đây là những nguồn thu nhập có tương quan nhất định trong sự chuyển động của nền kinh tế. Ngoài ra, yếu tố đóng góp tích cực nhất vào tăng trưởng lợi nhuận các ngân hàng là tài sản sinh lãi hay tăng trưởng dư nợ cho vay của các ngân hàng.

Về chi phí dự phòng có sự phân hoá, đối với một số ngân hàng chi phí dự phòng giảm đóng góp tích cực. Ngược lại chi phí dự phòng tăng đã ảnh hưởng tiêu cực tới ngân hàng. Với 3 nhóm: Ngân hàng quốc doanh (nhóm 1), ngân hàng thương mại tư nhân top đầu (nhóm 2), và nhóm ngân hàng tư nhân còn lại (nhóm 3), thì chi phí tín dụng đang ảnh hưởng lớn tới ngân hàng nhóm 2, trong khi các nhóm còn lại thì sự phân hoá.

|

Về CASA và NIM của ngân hàng, sau giai đoạn sụt rất mạnh, CASA đã tạo đáy trong quý I và phục hồi dần trong quý II và quý III năm nay. Tuy nhiên, NIM quý III của các ngân hàng vẫn đi ngang, cho thấy hiệu ứng của việc huy động lãi suất cao vào cuối 2022 đã bắt đầu được tiêu hoá dần và các ngân hàng đã bắt đầu điều chỉnh được lãi suất cho vay, theo bà Lam.

Chuyên gia Rồng Việt kỳ vọng mức độ phục hồi NIM sẽ vừa phải, tương đối chậm vì xét về mặt huy động, năm nay, các ngân hàng đang nhận được sự hỗ trợ lớn từ chính sách. Do đó, CASA, NIM hay tăng trưởng tín dụng sẽ phụ thuộc vào sự phục hồi của nền kinh tế trong năm sau. Với những kỳ vọng về việc nền kinh tế năm tới tốt hơn, tổng thu nhập của các ngân hàng sẽ tốt hơn năm sau.

|

Tuy nhiên, rủi ro phát sinh nợ xấu trở lại và chi phí dự phòng của các ngân hàng có thể vẫn ở mức cao trong năm sau. Rồng Việt đặt kịch bản thấp vì nợ xấu dù xu hướng tiếp tục tăng trong quý III, nhưng nợ hình thành đã tạo đỉnh trong quý I và giảm trong quý II - quý năm nay. Kỳ vọng khi tỷ lệ nợ hình thành giảm xuống thì nợ xấu sẽ đạt đỉnh.

“Chi phí dự phòng, với kịch bản cơ sở kinh tế năm sau tốt hơn năm nay, chúng ta có thể kỳ vọng áp lực dự phòng cho năm sau sẽ giảm”, bà Lam nói.

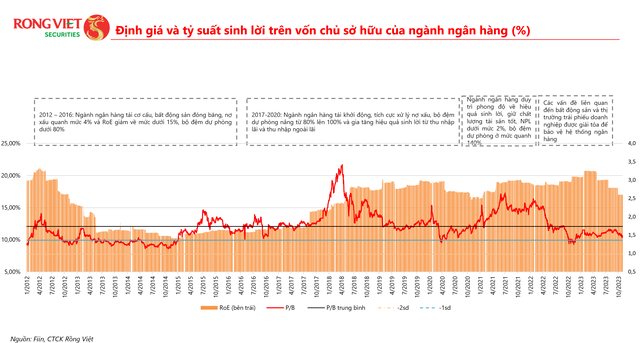

Nhìn chung, với việc cổ phiếu ngân hàng đang có mức P/B là 1,5 lần, bà Phương Lam cho rằng, ở thời điểm hiện tại đầu tư cổ phiếu ngân hàng cho dài hạn sẽ tốt hơn chờ đợi khi nào cổ phiếu ngân hàng dẫn sóng. Nếu trả lời được câu hỏi khi nào kinh tế trở lại thời hoàng kim thì lúc đó sẽ là lúc ngành ngân hàng dẫn sóng.

|