Nửa cuối năm, room tín dụng eo hẹp và chính sách kiểm soát chặt tín dụng bất động sản khiến bức tranh lợi nhuận trở nên khó lường.

Lợi thế vốn rẻ, big 4 trở lại đường đua

Kết quả kinh doanh của hàng loạt ngân hàng thương mại vừa công bố cho thấy, năm nay, tăng trưởng của khối ngân hàng TMCP tư nhân vẫn rất tốt, song nếu loại trừ các khoản thu nhập bất thường, mức tăng trưởng lợi nhuận của nhiều ngân hàng top đầu không khả quan bằng năm 2021.

Quán quân của khối ngân hàng TMCP tư nhân nửa đầu năm nay là VPBank với lợi nhuận trước thuế 15.300 tỷ đồng, tăng 70% so với cùng kỳ. Tuy vậy, nếu không tính khoản lợi nhuận bất thường hàng ngàn tỷ đồng (khoản phí trả trước từ thỏa thuận hợp tác độc quyền phân phối bảo hiểm với AIA), thì lợi nhuận của VPBank nửa đầu năm nay không tăng mạnh bằng năm ngoái.

Techcombank - quán quân lợi nhuận năm 2021 - cũng ghi nhận lợi nhuận khủng 6 tháng đầu năm nay (hơn 14.000 tỷ đồng), song mức tăng trưởng lợi nhuận nửa đầu năm nay chỉ trên 22,3%, giảm tốc so với mức tăng trưởng 71,2% cùng kỳ năm 2021.

Nửa đầu năm nay, MB là ngân hàng đứng thứ 3 về lợi nhuận trong khối ngân hàng TMCP tư nhân, với 10.666 tỷ đồng, tăng 33% so với cùng kỳ, mức lợi nhuận này giảm so với mức tăng 53,6% năm 2021.

Tại nhiều ngân hàng khác như TPBank, HDBank… tốc độ tăng trưởng lợi nhuận nửa đầu năm nay cũng chỉ còn bằng một nửa so với tốc độ tăng trưởng cùng kỳ năm ngoái.

Trong khi đó, khối ngân hàng TMCP quốc doanh lại có mức tăng trưởng ấn tượng. Báo cáo tài chính quý II/2022 chưa được các ngân hàng công bố, song theo ước tính của SSI, quý II/2022, lợi nhuận của VietinBank sẽ tăng 68% so với cùng kỳ và lợi nhuận cả năm sẽ tăng 28% (thay vì mức tăng 3,4% năm ngoái).

BIDV là ngân hàng duy nhất trong nhóm big 4 có tốc độ tăng trưởng lợi nhuận cao năm ngoái (tăng 50,6%), năm nay sẽ tiếp tục giữ vững phong độ tăng trưởng với lợi nhuận quý II/2022 ước tăng 18% và lợi nhuận cả năm ước tăng 51,8%.

Tại Vietcombank, lợi nhuận nửa đầu năm ước tính cũng tăng trưởng 30 - 40%. Năm ngoái, lợi nhuận quý II/2021 của Vietcombank giảm tới hơn 14% và lợi nhuận nửa đầu năm chỉ tăng 23,6%.

Như vậy, sau 2 năm cơ cấu nợ, giảm lãi hỗ trợ khách hàng bị ảnh hưởng bởi Covid-19 và tăng tốc trích lập dự phòng rủi ro, các ngân hàng quốc doanh đã trở lại đường đua.

Ngoài áp lực giảm lãi suất hỗ trợ khách hàng và trích lập dự phòng rủi ro giảm, các ngân hàng quốc doanh đang hưởng lợi nhờ tín dụng phục hồi và có nhiều lợi thế vốn rẻ.

Từ đầu năm đến nay, hầu như toàn bộ ngân hàng TMCP tư nhân đã liên tục tăng lãi suất, với mức tăng từ 0,3 - 1%/năm khiến giá vốn tăng, biên lợi nhuận (NIM) giảm. Trong khi đó, khối ngân hàng MTCP quốc doanh vẫn giữ mặt bằng lãi suất huy động siêu thấp (từ đầu năm đến nay chỉ có BIDV tăng nhẹ lãi suất huy động 0,1%/năm).

Theo các chuyên gia phân tích VCBS, lợi thế vốn rẻ sẽ giúp các ngân hàng TMCP quốc doanh duy trì được NIM năm nay, bất chấp mặt bằng lãi suất trên thị trường đang có dấu hiệu tăng.

|

Ẩn số lợi nhuận cuối năm

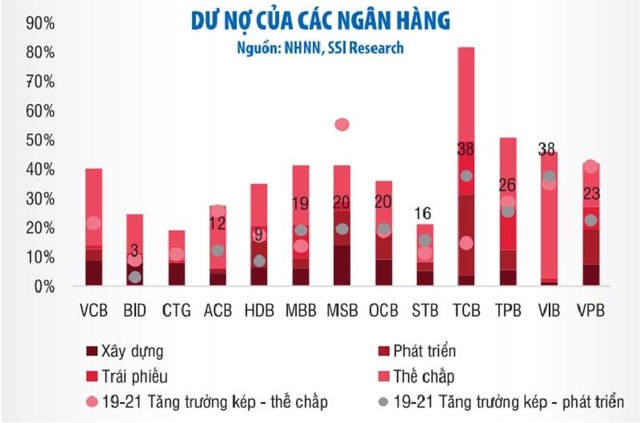

Tín dụng bật tăng mạnh, có ngân hàng tín dụng tăng gấp 3 lần so với cùng kỳ năm ngoái là nguyên nhân chính khiến ngân hàng tăng mạnh lợi nhuận nửa đầu năm. Nhìn vào cơ cấu doanh thu tín dụng, có thể thấy, nửa đầu năm nay, các ngân hàng sống dựa chủ yếu vào tín dụng bán lẻ, đặc biệt là phân khúc cho vay mua nhà.

Tại Techcombank, dư nợ cho vay khách hàng cá nhân nửa đầu năm nay tăng 59,4% so với cùng kỳ năm ngoái, đạt 205.400 tỷ đồng, chiếm 46,6% danh mục tín dụng của Ngân hàng. Dư nợ cho vay khách hàng doanh nghiệp vừa và nhỏ tăng 20,8% so với cuối quý II/2021, đạt 69.400 tỷ đồng. Việc siết chặt tín dụng bất động sản và trái phiếu khiến tổng dư nợ cho vay khách hàng lớn (bao gồm cho vay và trái phiếu doanh nghiệp) của ngân hàng này giảm 7% chỉ còn 37,7% tổng dư nợ tín dụng Ngân hàng, giảm đáng kể so với mức 49,0% cùng kỳ năm ngoái.

Trong nửa cuối năm nay, nếu NHNN tiếp tục kiểm soát chặt tín dụng bất động sản và hoạt động đầu tư trái phiếu doanh nghiệp của ngân hàng, nhiều khả năng các ngân hàng tư nhân sẽ phải hãm phanh tín dụng lĩnh vực này.

Chưa kể, room tín dụng còn lại nửa cuối năm 2022 còn rất eo hẹp, nên dư địa tăng trưởng cuối năm phụ thuộc vào hạn mức còn lại của các ngân hàng.

Bà Hà Thu Giang, Phó vụ trưởng phụ trách Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước) cho hay, nguyên tắc của NHNN là những ngân hàng nào không sử dụng hết room tín dụng sẽ được chuyển sang ngân hàng khác.

Cũng không loại trừ khả năng NHNN sẽ xem xét nới nhẹ chỉ tiêu tăng trưởng tín dụng vào quý IV/2022 nếu áp lực lạm phát giảm. Mặc dù vậy, nhiều chuyên gia cho rằng, nếu NHNN nới, thì mức nới cũng không được nhiều, chỉ ưu tiên cho các trường hợp đặc biệt.

Về tổng thể, chuyên gia ngân hàng Châu Đình Linh cho rằng, bức tranh lợi nhuận ngân hàng nửa cuối năm 2022 sẽ kém khả quan hơn do NHNN không nới room tín dụng. Bên cạnh đó, lãi suất có nguy cơ tăng cuối năm sẽ ảnh hưởng đến lợi nhuận ngân hàng.

Ngoài ra, nửa cuối năm nay, phân khúc cho vay mua nhà dự báo sẽ tăng chậm lại do các ngân hàng cạn room. Đồng thời, các lĩnh vực như đầu tư công, hạ tầng, sản xuất, truyền tải điện… sẽ tăng mạnh hơn. Ngân hàng quốc doanh sẽ có lợi thế hơn khi tín dụng được nắn chảy sang các lĩnh vực này.

Như vậy, nhiều khả năng bức tranh lợi nhuận ngân hàng nửa cuối năm nay tiếp tục phân hóa mạnh hơn, tùy theo room tín dụng mà NHNN cấp cũng như dòng tín dụng được nắn và diễn biến lãi suất.