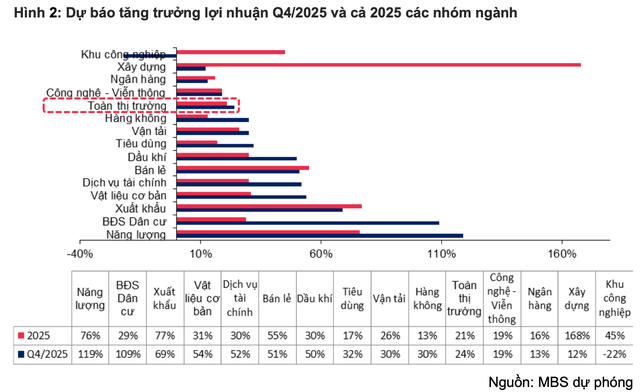

Với ước tính lợi nhuận quý IV tăng trưởng 24%, lợi nhuận toàn thị trường cả năm 2025 có thể đạt mức tăng 21%.

Trong đó, lợi nhuận quý IV/2025 nhóm năng lượng có mức tăng trưởng vượt trội so với các nhóm ngành khác, ở mức 119% so với cùng kỳ.

Về huy động nguồn quý IV, sản lượng thủy điện tăng rõ rệt 29% (tính đến 23/12/2025), hỗ trợ bởi thủy văn thuận lợi kéo dài từ quý III đến nay, các doanh nghiệp như HDG, REE kỳ vọng tiếp tục ghi nhận kết quả kinh doanh tích cực, lần lượt tăng 447% và 6% so với cùng kỳ.

Về điện khí, huy động phục hồi 20% từ nền thấp năm ngoái, các doanh nghiệp được giao Qc cao, theo đó, nhiều khả năng tiếp tục duy trì một quý 4 tăng trưởng dương với NT2 tăng 195 tỷ đồng, tăng 205%; và POW đạt 450 tỷ đồng, tăng 142%.

Đối với điện than, huy động giảm sút 21% chủ yếu do huy động thủy điện tốt trong khi tăng trưởng nhu cầu toàn quốc khiêm tốn đạt xấp xỉ 3,7% (đến hết tháng 11/2025). Điều này khiến lợi nhuận QTP và HND có thể đồng loạt đi lùi.

Bất động sản dân cư cũng là ngành đáng chú ý trong quý IV với mức tăng toàn ngành khoảng 109%. Trong quý cuối năm, hoạt động mở bán tại các doanh nghiệp bất động sản rất tích cực khi một loạt dự án và phân khu tiếp tục được mở bán (VHM, KDH, NLG).

Tuy nhiên, bức tranh tăng trưởng lợi nhuận giữa các doanh nghiệp này có sự phân hóa, khi hoạt động bàn giao không chỉ tập trung vào quý cuối năm như các năm trước đó mà đã diễn ra liên tục từ đầu năm hoặc từ quý III. Theo đó, VHM dự kiến đạt 24.766 tỷ đồng trong quý IV, tăng 115%; KHD mang về 536 tỷ đồng, tăng 35%.

Một số doanh nghiệp dự kiến ghi nhận lợi nhuận bất thường từ chuyển nhượng vốn góp như NLG (bán 15,1% cổ phần tại Izumi City) mang về 399 tỷ đồng lợi nhuận quý IV, giảm 19% hay VRE (bán 99,99% cổ phần tại Vincom Nguyễn Chí Thanh) dự kiến đạt 2.729 tỷ đồng, tăng 151%. Trong khi MBS kỳ vọng một số doanh nghiệp khác sẽ ghi nhận khoản lợi nhuận bất thường vào năm sau (PDR bán 80% cổ phần tại Thuận An 1).

Vật liệu cơ bản được dự báo tăng 54% nhờ thị trường nội địa. Trong mùa cao điểm xây dựng quý IV, sản lượng tiêu thụ nội địa tiếp tục là điểm sáng trong bối cảnh xuất khẩu chưa có dấu hiệu cải thiện. Cụ thể hơn, sản lượng tiêu thụ nội địa dự kiến tăng 17% so với cùng kỳ, đạt mức 6,7 triệu tấn. Trong đó, thép xây dựng đạt 3,2 tấn, tương đương mức tăng 9% trong bối cảnh nhu cầu thuận lợi nhờ nguồn cung bất động sản cải thiện và tích cực giải ngân vốn đầu tư công.

Bên cạnh đó, nhờ đóng góp từ phân kì 2 của nhà máy Dung Quất 2 (HPG) và chiếm lĩnh thị phần từ thép Trung Quốc, sản lượng HRC nội địa có thể tăng 90% so với cùng kỳ và đạt mức 2,2 triệu tấn. Nhu cầu khả quan tuy nhiên vẫn chưa tác động tới giá thép xây dựng và HRC trong quý IV/2025 do giá thép Trung Quốc vẫn tiếp tục suy giảm. Do đó, giá thép xây dựng tiếp tục duy trì đi ngang ở mức 13,6 triệu VNĐ/tấn và HRC duy trì quanh mức 525 USD/tấn.

HPG dự kiến đạt 4.484 tỷ đồng lợi nhuận quý IV, tăng 57% so với cùng kỳ. Bên cạnh đó, HSG có thể đạt 180 tỷ đồng lợi nhuận, tăng 9%; BMP dự kiến đạt 294 tỷ đồng, tăng 27%.

|

Ngành tiêu dùng bán lẻ cũng cho kết quả kinh doanh tích cực với mức tăng 51% khi các mô hình mới cho thấy sự hiệu quả.

Mô hình bán lẻ thiết yếu (WCM - Winmart, Bách Hóa Xanh) tiếp tục mở rộng, đặc biệt tại miền Trung với ước tính tổng cửa hàng tăng 360 (tăng 26% so với đầu năm), lợi nhuận ròng tiếp tục duy trì ổn định nhờ tối ưu chi phí khu vực mới. Trong đó, MWG dự kiến đạt 1.565 tỷ đồng và MSN đạt 1.119 tỷ đồng quý IV/2025, lần lượt tăng 85% và 62% so với cùng kỳ.

Ngành bán lẻ dược phẩm bắt đầu ghi nhận sự phủ sóng mạnh mẽ và đặc biệt, trong quý IV/25 đã có thêm An Khang và Pharmacity tham gia vào cuộc đua mở mới nhà thuốc, cho thấy phần nào cơ cấu sản phẩm. FRT dự kiến đạt 195 tỷ đồng lãi quý IV, tăng 75%.

Ngành trang sức bắt đầu thăm dò việc mở rộng với doanh nghiệp dẫn đầu là PNJ, biến động mạnh mẽ của giá vàng có thể khiến cho giá các sản phẩm trang sức tăng cao trong quý IV/25, từ đó kéo theo doanh thu mảng bán lẻ tăng trưởng 12%, bù đắp cho sự thiếu hụt sản lượng từ mảng vàng miếng của các doanh nghiệp. PNJ được dự báo tăng 17%, đạt 854 tỷ đồng lợi nhuận.

Trong khi đó, ngân hàng được dự báo tăng trưởng chậm lại do nền cao của quý IV/2024, ở mức 13%.

MBS kỳ vọng tăng trưởng tín dụng của các ngân hàng theo dõi sẽ đạt khoảng 20% so với đầu năm tại cuối năm 2025. NIM được dự báo sẽ đi ngang so với 9 tháng 2025. Việc lãi suất huy động và liên ngân hàng nhích nhẹ trong quý cuối năm có thể làm giảm NIM ở một số ngân hàng nhưng lãi suất cho vay ở các khoản vay mới cũng sẽ thay đổi theo lãi suất đầu vào, do vậy nhìn chung NIM sẽ không bị ảnh hưởng quá nhiều. Chi phí trích lập của các Ngân hàng theo dõi dự kiến chỉ nhích nhẹ 2,7% so với cùng kỳ trong năm 2025 nhờ chất lượng tài sản toàn ngành đã có dấu hiệu cải thiện kể từ quý II/2025.

Nhìn chung, MBS ước tính lợi nhuận sau thuế của các ngân hàng theo dõi tăng 13% trong quý IV đưa mức tăng trưởng lợi nhuận của cả năm 2025 đạt xấp xỉ 16% so với cùng kỳ.

Đáng chú ý, tăng trưởng trong quý IV/2025 có phần chậm lại do mức nền cao từ quý IV/2024 ở các ngân hàng quốc doanh lớn như VCB đạt 9.275 tỷ đồng; CTG đạt 10.158 tỷ đồng và BID đạt 8.722 tỷ đồng, chỉ tăng từ 3 - 10%. Các ngân hàng đạt tăng trưởng lợi nhuận cao gồm TCB đạt 6.253 tỷ đồng (tăng 81%), HDB đạt 4.567 tỷ đồng (tăng 41%), VPB đạt 6.939 tỷ đồng (tăng 37%) và TPB đạt 2.229 tỷ đồng (tăng 31%) chủ yếu nhờ mức tăng trưởng tín dụng cao trong quý.