Phát hành mới sút giảm, nợ xấu không ngừng tăng lên

Theo dữ liệu của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) và Sở Giao dịch chứng khoán Hà Nội (HNX), tính đến ngày công bố thông tin 18/9/2023, chỉ có một đợt phát hành trái phiếu doanh nghiệp trong tháng 9 của BacABank với giá trị 500 tỷ đồng. Lũy kế từ đầu năm đến nay, tổng giá trị phát hành trái phiếu doanh nghiệp được ghi nhận là gần 140.000 tỷ đồng, với 17 đợt phát hành ra công chúng (chiếm 11,87% tổng giá trị phát hành) và 108 đợt phát hành riêng lẻ (chiếm 88,13% tổng số).

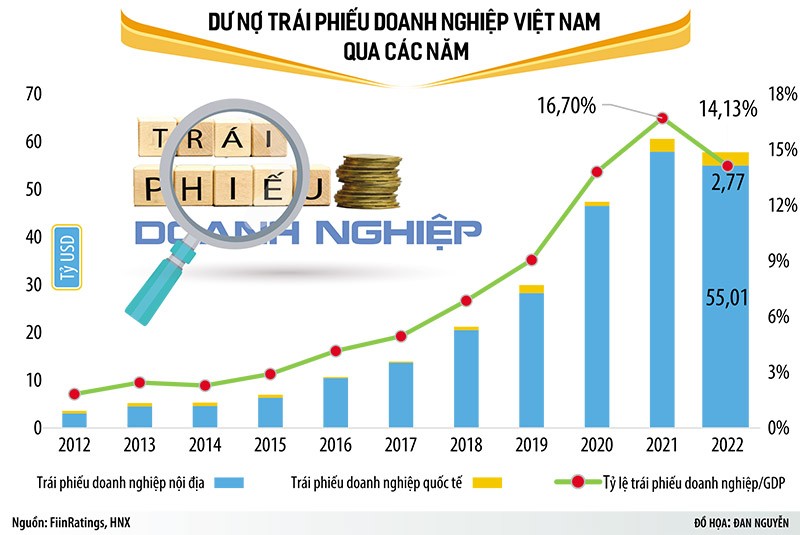

Ông Nguyễn Quang Thuân, Chủ tịch FiinGroup và Tổng giám đốc FiinRatings cho hay, quy mô trái phiếu doanh nghiệp đang lưu hành ở mức 923.000 tỷ đồng vào cuối tháng 8/2023, chiếm khoảng 10% GDP năm 2022, giảm so với mức đỉnh 1,5 triệu tỷ đồng, chiếm 14% GDP vào năm 2021.

Cú sốc Tân Hoàng Minh gây sụt giảm đầu tiên cho thị trường trái phiếu doanh nghiệp (năm 2022) và kéo dài đến nay. Không chỉ quy mô sụt giảm, thị trường này đang tồn tại rất nhiều vấn đề. Cụ thể, có đến khoảng 80% tổ chức phát hành là các doanh nghiệp chưa niêm yết, phần đông là các công ty dự án hoặc công ty mới thành lập vốn khó tiếp cận được tín dụng ngân hàng.

Trong cơ cấu nhà đầu tư, nhà đầu tư cá nhân chiếm tỷ lệ quá cao, dù đã giảm so với trước đây. Cụ thể, đối với trái phiếu doanh nghiệp riêng lẻ phi ngân hàng, tính đến hết quý II/2023, FiinRatings ước tính, nhà đầu tư cá nhân đang sở hữu khoảng 40,3%, tiếp đến là các tổ chức tín dụng sở hữu 30,7%, công ty chứng khoán 7,2%, doanh nghiệp bảo hiểm nắm giữ 3,8% và quỹ đầu tư là 1,3%.

Đặc biệt, cơ cấu phát hành chủ yếu tập trung ở số ít ngành, gây ra rủi ro mang tính tập trung lớn cho thị trường và nhà đầu tư khi sản phẩm đầu tư chủ yếu tập trung vào một số ngành như bất động sản. Theo ông Nguyễn Quang Thuân, thị trường trái phiếu doanh nghiệp cần có sự đa dạng hóa không chỉ ở nhóm ngành, mà còn cả ở chất lượng tín dụng, xếp hạng tín nhiệm, lãi suất và kỳ hạn, để có thể có đủ công cụ phục vụ một cơ sở nhà đầu tư tổ chức và cá nhân đa dạng hơn về khẩu vị đầu tư và chiến lược phân bổ tài sản.

Khó khăn của thị trường trái phiếu kéo dài ảnh hưởng lớn đến khả năng trả nợ của doanh nghiệp. Tổng giá trị trái phiếu doanh nghiệp riêng lẻ đáo hạn trong 2 quý cuối năm 2023 được ước tính ở mức gần 105.000 tỷ đồng, năm 2024 hơn 288.000 tỷ đồng và năm 2025 là 194.200 tỷ đồng.

Tính đến ngày 30/6/2023, có 118 tổ chức phát hành có một hoặc nhiều hơn lô trái phiếu lưu hành không thể đáp ứng nghĩa vụ nợ với tổng giá trị 165.000 tỷ đồng, chiếm 11,8% giá trị trái phiếu doanh nghiệp đang lưu hành, chủ yếu là doanh nghiệp bất động sản (71%).

Ông Vũ Như Thăng, Phó chủ tịch Ủy ban Giám sát tài chính Quốc gia cho rằng, thị trường trái phiếu doanh nghiệp không chỉ giúp giảm tải cho thị trường tiền tệ (tín dụng từ các ngân hàng), mà còn giúp đa dạng hóa danh mục đầu tư cho nhiều nhà đầu tư. Quy mô toàn thị trường này ở nước ta hiện nay (khoảng 10% GDP) còn quá nhỏ so với các quốc gia thuộc nhóm phát triển hơn trong ASEAN như Malaysia (56% GDP), Singapore (38% GDP) hay Thái Lan (25% GDP)…

Nhận định nguyên nhân sút giảm của thị trường trái phiếu doanh nghiệp từ năm 2022 đến nay là do vấn đề niềm tin, môi trường kinh doanh và “sức khỏe” doanh nghiệp, ông Thăng cho rằng, thách thức về thanh khoản mà các tổ chức phát hành phải đối mặt sẽ tiếp tục gia tăng khi lượng trái phiếu đáo hạn trong các tháng còn lại của năm 2023 và năm 2024 lớn. Đáng lo ngại, số lượng doanh nghiệp chậm thanh toán gốc lãi trái phiếu và công bố phương án tái cơ cấu nợ ngày càng nhiều.

Hút 30 tỷ USD bảo hiểm đầu tư vào trái phiếu doanh nghiệp

Ông Nguyễn Quang Thuân đưa ra nhiều kiến giải để cải thiện phía cung của thị trường trái phiếu doanh nghiệp, đặc biệt là các giải pháp “kích cầu” cho thị trường qua việc phát triển và đa dạng hóa cơ sở nhà đầu tư cho thị trường này.

Thứ nhất, hiện bên mua trái phiếu doanh nghiệp của Việt Nam chủ yếu tập trung vào ngân hàng thương mại và nhà đầu tư cá nhân. Các định chế tổ chức, bao gồm công ty bảo hiểm và quỹ đầu tư trái phiếu, còn tham gia rất hạn chế. Trong khi đó, thời gian qua, các ngân hàng thương mại hạn chế đầu tư trái phiếu doanh nghiệp do những quy định siết chặt của Ngân hàng Nhà nước.

Theo ông Thuân, cần xem xét tháo gỡ hoặc áp dụng điều kiện đầu tư vào trái phiếu doanh nghiệp với các nhóm định chế nhà đầu tư. Với các tổ chức tín dụng, nên xem xét mở rộng điều kiện tham gia việc mua bán trái phiếu doanh nghiệp theo hướng kiểm soát tỷ lệ an toàn vốn, ngoài việc áp dụng tiêu chí đơn lẻ là phải có tỷ lệ nợ xấu dưới 3% như hiện nay.

Ngoài ra, việc tổ chức tín dụng tham gia đầu tư trái phiếu doanh nghiệp có thể áp dụng hệ số rủi ro được xác định theo chất lượng tín dụng với việc tham chiếu đến kết quả xếp hạng tín nhiệm độc lập, thay vì áp dụng hệ số rủi ro như tín dụng thông thường hiện nay. Theo đó, các trái phiếu của tổ chức phát hành là doanh nghiệp bất động sản có mức xếp hạng cao (ví dụ A trở lên) có thể áp dụng hệ số rủi ro thấp hơn mức 200% như hiện nay. Đây là thông lệ quốc tế trong áp dụng phương pháp chuẩn hóa trong quản trị rủi ro theo Basel II.

Thứ hai, với các công ty bảo hiểm, ngành này đang quản lý số tiền đầu tư khoảng 30 tỷ USD đến từ các công ty bảo hiểm nhân thọ và phi nhân thọ được cấp phép và hoạt động tại Việt Nam. Tuy nhiên, chỉ một phần rất nhỏ (dưới 15%) trên tổng tài sản đầu tư của họ được phân bổ vào trái phiếu doanh nghiệp tại thời điểm 31/12/2022.

Luật Kinh doanh bảo hiểm vừa đi vào hiệu lực đầu năm 2023 không cho phép đầu tư vào trái phiếu doanh nghiệp được phát hành với mục đích cơ cấu lại nợ đã làm hạn chế sự tham gia của nhóm nhà đầu tư này vào kênh trái phiếu doanh nghiệp. Theo FiinRatings, nhiều trái phiếu doanh nghiệp được phát hành với mục đích cơ cấu lại nợ, nhưng là những doanh nghiệp có mức độ rủi ro thấp và có xếp hạng tín nhiệm ở mức cao. Dĩ nhiên, cơ quan quản lý có thể xem xét tiếp tục duy trì hoặc thay đổi chính sách phân bổ tài sản vào các trái phiếu doanh nghiệp có mức độ rủi ro cao.

Thứ ba, với nhóm các quỹ đầu tư, bao gồm quỹ đầu tư trái phiếu doanh nghiệp, các chính sách hiện nay cần rà soát tạo lợi thế cho các quỹ này phát triển nhằm thu hút sự tham gia của nhà đầu tư cá nhân và doanh nghiệp thông qua các đơn vị quản lý quỹ chuyên nghiệp được cấp phép và quản lý bởi đội ngũ nhân sự chuyên nghiệp. Hiện quy mô tài sản của 87 quỹ đầu tư do Ủy ban Chứng khoán Nhà nước cấp phép đạt mức 73.400 tỷ đồng (khoảng 3 tỷ USD) vào cuối năm 2022, nhưng phân bổ tài sản vào trái phiếu doanh nghiệp vẫn hạn chế và chưa phát triển.

Quy định hiện nay hạn chế các quỹ này đầu tư vào trái phiếu doanh nghiệp chưa niêm yết và việc đưa hệ thống kê khai giao dịch tập trung trái phiếu doanh nghiệp riêng lẻ trên HNX sẽ góp phần giải quyết một phần, nhưng Chính phủ cần xem xét một số giải pháp ưu đãi về thuế, về cơ chế tái cấp vốn… để khuyến khích phát triển các quỹ đầu tư trái phiếu.

Ngoài ra, theo ông Thuân, về trung, dài hạn, nên xem xét các giải pháp để phát triển quỹ hưu trí tự nguyện, thu hút nguồn vốn từ Bảo hiểm Xã hội Việt Nam và đơn vị quản lý vốn nhà nước như Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) đầu tư vào trái phiếu. Việc tham gia của các định chế nhà nước này sẽ góp phần cải thiện niềm tin của công chúng vào kênh đầu tư trái phiếu doanh nghiệp và đây là thông lệ của các thị trường trong khu vực. Tuy nhiên, để đảm bảo an toàn và giảm thiểu rủi ro mất vốn nhà nước, thì cần có các quy định cụ thể về tỷ lệ phân bổ tài sản vào trái phiếu doanh nghiệp và các quy định quản trị rủi ro tương ứng…

Nên thành lập tổ chức cung cấp dịch vụ bảo lãnh trái phiếu doanh nghiệp

- Ông Nguyễn Quang Thuân, Chủ tịch FiinGroup và Tổng giám đốc FiinRatings

Việt Nam hiện thiếu các định chế tài chính trung gian về nghiệp vụ bảo lãnh tín dụng hoặc bảo lãnh trái phiếu. Thị trường trái phiếu doanh nghiệp đã có một số lô trái phiếu bảo lãnh thanh toán bởi ngân hàng thương mại và phần còn lại chủ yếu là bảo lãnh doanh nghiệp được thực hiện bởi công ty trong cùng một tập đoàn đối với tổ chức phát hành trái phiếu doanh nghiệp.

Tuy nhiên, số lượng trái phiếu được bảo lãnh còn ít và chủ yếu là các trái phiếu được mua bởi các công ty bảo hiểm. Các trái phiếu chào bán ra công chúng hầu như chưa được ngân hàng hoặc một định chế tài chính có tiềm lực tài chính và xếp hạng tín nhiệm cao tham gia bảo lãnh thanh toán.

Nhằm khôi phục niềm tin và đa dạng hóa cho sản phẩm trái phiếu cung cấp ra thị trường, Việt Nam nên cân nhắc hình thành khung pháp lý thành lập một số tổ chức cung cấp dịch vụ bảo lãnh tín dụng, trong đó có bảo lãnh trái phiếu, ngoài các tổ chức tín dụng. Tổ chức bảo lãnh này có thể do tư nhân thành lập và hoạt động bởi các định chế tài chính - đầu tư lớn của Việt Nam và các tổ chức quốc tế.