Thị trường ngân hàng năm 2021 và quý I/2022

Năm 2021, sau giai đoạn ảnh hưởng nặng nề bởi dịch Covid-19 vào quý III (GDP tăng trưởng âm), Việt Nam đã thay đổi chiến lược từ “không Covid-19” sang “sống chung an toàn với Covid-19”, tạo điều kiện khôi phục các hoạt động kinh tế - xã hội, giúp GDP quý IV tăng 5,22% và cả năm tăng 2,58%. Trong năm qua, lạm phát ở mức thấp nhất trong vòng 6 năm (CPI bình quân tăng 1,84%); xuất nhập khẩu đạt mức kỷ lục, thặng dư thương mại năm thứ 6 liên tiếp; thu hút đầu tư nước ngoài hồi phục; tỷ giá ổn định, lãi suất giảm nhẹ góp phần hỗ trợ doanh nghiệp; hoạt động đối ngoại tiếp tục đạt kết quả tích cực, chiến lược ngoại giao vắc-xin giúp đẩy nhanh tiến trình tiêm chủng; chuyển đổi số, phát triển khoa học công nghệ, đổi mới sáng tạo ghi nhận những bước tiến vượt bậc.

Quý I/2022, kinh tế phục hồi rõ nét hơn nhờ Chính phủ quyết liệt khôi phục và mở cửa các hoạt động kinh tế, văn hóa, xã hội, dù vẫn đối mặt với một số khó khăn, thách thức, trong đó rủi ro từ bên ngoài ngày càng gia tăng… Tăng trưởng GDP quý I/2022 ước đạt 5,03%, cao hơn mức tăng 4,72% và 3,66% của quý I hai năm trước. Bên cạnh đó, nhiều hoạt động kinh tế như sản xuất, ngoại thương, đầu tư FDI, du lịch tiếp tục đà phục hồi, ghi nhận nhiều kết quả tích cực; lạm phát được kiểm soát trong bối cảnh giá hàng hóa thế giới tăng cao; chương trình phục hồi, phát triển kinh tế - xã hội 2022 - 2023 đã được Quốc hội, Chính phủ ban hành.

Trong bối cảnh đó, ngành ngân hàng đạt được nhiều kết quả kinh doanh tích cực. Thống kê báo cáo tài chính của 29 ngân hàng thương mại, bao gồm 28 ngân hàng niêm yết và Agribank (chiếm khoảng 80% tổng tài sản của hệ thống ngân hàng thương mại tính đến cuối năm 2021) cho thấy, dù chịu nhiều thách thức khi vừa phải giảm lãi suất, vừa phải hoãn nợ, giãn nợ để hỗ trợ doanh nghiệp, người dân, song lợi nhuận trước thuế của các ngân hàng này trong năm 2021 vẫn đạt 198.800 tỷ đồng, tăng 31,9% so với năm 2020.

|

Lợi nhuận các ngân hàng tăng trưởng cao là nhờ các yếu tố: thu nhập lãi đạt kết quả khả quan bởi tín dụng tăng trưởng tốt, nhất là những tháng cuối năm và các ngân hàng đẩy mạnh đầu tư trái phiếu doanh nghiệp - tài sản sinh lời có mức lãi suất cao hơn dư nợ cho vay; tỷ trọng tiền gửi không kỳ hạn tăng giúp giảm chi phí vốn, góp phần tăng thu nhập; đa dạng hóa nguồn thu thông qua tăng thu nhập phi lãi, đặc biệt từ hoạt động bán chéo bảo hiểm, dịch vụ ngân hàng số; năng suất lao động bình quân của nhân viên ngân hàng tăng; các ngân hàng nỗ lực tiết giảm chi phí, tỷ lệ chi phí hoạt động/tổng thu nhập ròng (CIR) bình quân khối 29 ngân hàng giảm từ 39% xuống 33%...

Tính đến cuối năm 2021, dư nợ tín dụng toàn nền kinh tế tăng 13,61% so với cuối năm 2020, trong khi huy động vốn chậm lại, chủ yếu do mặt bằng lãi suất thấp, dòng vốn nhàn rỗi quan tâm hơn đến kênh đầu tư bất động sản, chứng khoán…

Sang quý I/2022, cả hoạt động tín dụng và huy động vốn đều có diễn biến khả quan. Theo Ngân hàng Nhà nước, tăng trưởng tín dụng của nền kinh tế đạt 5,04%, huy động vốn của các tổ chức tín dụng tăng 2,15%, trong khi cùng kỳ năm 2021 lần lượt tăng 2,95% và 0,54%.

Tuy dư nợ tín dụng tăng trưởng tích cực, nhưng các ngân hàng không được hưởng nhiều lợi ích do lãi suất cho vay giảm xuống mức thấp nhất trong vòng 20 năm. Lãi suất cho vay giảm mạnh, nhất là nửa cuối năm 2021, khi các tổ chức tín dụng hưởng ứng chủ trương của Ngân hàng Nhà nước về việc hỗ trợ doanh nghiệp, người dân bị ảnh hưởng bởi dịch Covid-19. Lãi suất cho vay giảm nên mặt bằng lãi suất huy động (kỳ hạn 12 tháng) trong năm 2021 cũng giảm và duy trì ở mức thấp trong quý I/2022, do nhiều ngân hàng triển khai các gói tín dụng ưu đãi nhằm hỗ trợ sản xuất - kinh doanh. Ngược lại, lãi suất huy động tại một số ngân hàng trong quý đầu năm 2022 tăng từ 0,25 - 0,5%/năm, vì thanh khoản không còn quá dư thừa.

|

Trong năm qua, dịch Covid-19 gây ra nhiều khó khăn cho nền kinh tế, song đây là động lực để tăng trưởng kinh tế số và các ngân hàng đã tích cực đầu tư nhằm tạo ra nhiều sản phẩm, dịch vụ mới trên nền tảng số. Cùng với đó, thanh toán không dùng tiền mặt có điều kiện thuận lợi để phát triển khi Ngân hàng Nhà nước chỉ đạo miễn, giảm phí dịch vụ thanh toán trong giai đoạn 2020 - 2021. Vì vậy, đến cuối năm 2021, giao dịch thanh toán qua Internet banking, Mobile banking, QR Code tăng lần lượt 49,3%, 74,64%, 50,36% về số lượng và tăng 31,34%, 86,58%, 131% về giá trị.

Trong bối cảnh dịch bệnh năm 2021, ngành ngân hàng đã tích cực hỗ trợ doanh nghiệp và người dân thông qua giảm lãi suất cho vay, đồng thời cơ cấu lại thời hạn trả nợ, miễn, giảm lãi vay, giữ nguyên nhóm nợ. Nhóm nghiên cứu Viện Đào tạo và Nghiên cứu BIDV ước tính, số tiền ngành ngân hàng hỗ trợ nền kinh tế khoảng 52.900 tỷ đồng (chưa bao gồm trích lập dự phòng rủi ro theo Thông tư 01/2020/TT-NHNN, Thông tư 03/2021/TT-NHNN và Thông tư 14/2021/TT-NHNN của Ngân hàng Nhà nước). Năm 2022, theo Thông tư 14, các tổ chức tín dụng sẽ tiếp tục giảm lãi suất, phí, cơ cấu lại nợ..., với tổng mức hỗ trợ khoảng 20.000 - 25.000 tỷ đồng.

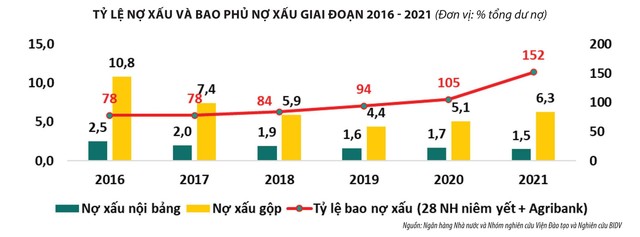

Tuy nhiên, ngành ngân hàng đối diện với áp lực từ việc nợ xấu tăng nhanh, đạt mức cao nhất trong vòng 4 năm trở lại đây, phá vỡ thành quả giai đoạn tái cơ cấu các tổ chức tín dụng 2016 - 2020. Tính đến cuối năm 2021, tỷ lệ nợ xấu nội bảng là 1,5%, nhưng nợ xấu gộp tăng lên mức 6,3%. Mặc dù vậy, các ngân hàng thương mại đã có sự chuẩn bị, nâng tỷ lệ bao phủ nợ xấu từ 78% cuối năm 2016 lên 152% cuối năm 2021.

|

Một số vấn đề cần lưu tâm

Thứ nhất, kinh tế phục hồi, doanh nghiệp quay trở lại sản xuất, năng lực tài chính của các tổ chức tín dụng được củng cố, tỷ lệ trích lập dự phòng rủi ro ở mức cao, nhưng nợ xấu có thể trở thành tâm điểm trong năm 2022, dự kiến tỷ lệ nợ xấu nội bảng của ngành ngân hàng tăng lên 2,3 - 2,5%.

Thứ hai, kinh tế phục hồi sẽ thúc đẩy tín dụng tăng, dự báo kết quả kinh doanh ngành ngân hàng sẽ tăng trưởng tích cực, hầu hết ngân hàng có lợi nhuận năm 2022 tăng 24 - 25% so với năm 2021. Tuy nhiên, hiệu quả kinh doanh của các ngân hàng sẽ chịu ảnh hưởng bởi các yếu tố như: Thông tư 16/2021/TT-NHNN ngày 10/11/2021 quy định, từ ngày 15/1/2022, các ngân hàng không được phép mua trái phiếu doanh nghiệp với mục đích tăng vốn hay cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành, qua đó ảnh hưởng tới hoạt động đầu tư; Thông tư 14 hết hiệu lực vào ngày 30/6/2022 và Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu sẽ hết hiệu lực ngày 15/8/2022, nếu không được gia hạn và điều chỉnh phù hợp sẽ tạo ra khoảng trống pháp lý trong tiến trình xử lý nợ xấu của ngành; dịch Covid-19 đã tác động mạnh đến khả năng tài chính cũng như kết quả kinh doanh của khách hàng, kéo theo rủi ro tín dụng gia tăng; biên lãi ròng (NIM) sẽ giảm do lãi suất huy động tăng, trong khi lãi suất cho vay không thể tăng, thậm chí còn được khuyến khích giảm nhằm tiếp tục hỗ trợ doanh nghiệp phục hồi.

Thứ ba, Chính phủ đã ban hành Nghị quyết 11/NQ-CP ngày 30/1/2022 nhằm thực hiện Nghị quyết 43/NQ-QH15 ngày 11/1/2022 về Chương trình phục hồi, phát triển kinh tế - xã hội 2022 - 2023. Theo đó, ngành ngân hàng cần chủ động, tích cực, phối hợp chặt chẽ với chính sách tài khóa nhằm phấn đấu giảm 0,5 - 1% lãi suất/năm trong 2 năm 2022 - 2023, trong bối cảnh xu hướng lãi suất toàn cầu và lãi suất huy động trong nước đang tăng; thực hiện chương trình hỗ trợ lãi suất với tổng giá trị 40.000 tỷ đồng trong 2 năm (2022 - 2023), đòi hỏi nỗ lực của cả hệ thống nhằm triển khai đúng, trúng và hiệu quả.

Thứ tư, quá trình chuyển đổi số của các ngân hàng sẽ diễn ra ngày càng mạnh mẽ. Với việc 95% các ngân hàng thương mại đã có kế hoạch chuyển đổi số, cùng khung pháp lý ngày càng được hoàn thiện, các ngân hàng tại Việt Nam sẽ dần dịch chuyển sang mô hình kinh doanh số. Trong quá trình đó, các ngân hàng sẽ gặp phải sự cạnh tranh quyết liệt từ những đối thủ mới như công ty công nghệ tài chính (fintech), các tập đoàn lớn trong ngành công nghệ thông tin (bigtech). Sự dịch chuyển sang các dịch vụ ngân hàng số của khách hàng dẫn đến sự phát triển mạnh mẽ của các công ty fintech, hay các sản phẩm tài chính của các tập đoàn công nghệ lớn.

Nghiên cứu của McKinsey (2021) cho thấy, mô hình hoạt động của các công ty fintech đang có hiệu quả tốt hơn cả những ngân hàng hoạt động hiệu quả nhất (xem Đồ thị 2). Theo một nghiên cứu khác của McKinsey (2021), mức thâm nhập dịch vụ fintech và ví điện tử của Việt Nam đạt 56% trong năm 2021, cao hơn mức trung bình của các nước châu Á - Thái Bình Dương mới nổi (53%) và phát triển (43%). Trong tương lai gần, dưới sự tác động của 3 xu hướng gồm quy định pháp luật ngày càng mở hơn cho fintech, các bigtech trong nước và nước ngoài với tiềm lực mạnh về tài chính, kinh nghiệm cả về công nghệ và tài chính đang tăng cường mua lại các fintech Việt Nam, mảng thị trường các ngân hàng chưa phục vụ của Việt Nam còn rất lớn, thì sự cạnh tranh của fintech và bigtech với ngân hàng sẽ ngày càng rõ hơn.

Thứ năm, các ngân hàng tiếp tục chịu áp lực tăng vốn điều lệ trong giai đoạn tới. Các quy định an toàn hoạt động kinh doanh ngân hàng trên thế giới đang theo hướng ngày càng thắt chặt hơn và Việt Nam không nằm ngoài xu hướng đó. Xu hướng thắt chặt này đang trở thành quá trình liên tục, thay vì một điểm đến như trước đây. Sau Basel 3, Basel 3,5 đang hình thành và Basel 4 đang được nghiên cứu xây dựng. Dù vốn điều lệ tăng khá tốt trong năm 2021 thông qua hình thức phát hành cổ phiếu để trả cổ tức, nhưng áp lực tăng vốn của các tổ chức tín dụng vẫn kéo dài từ năm 2019. Theo Ngân hàng Thế giới (2021), tỷ lệ an toàn vốn (CAR) của toàn ngành ngân hàng Việt Nam giảm từ mức 13% năm 2015 xuống 11,1% vào tháng 6/2021 và chúng tôi ước đạt 11,5% vào cuối năm 2021. Nguyên nhân tỷ lệ CAR giảm một phần do các tổ chức tín dụng áp dụng Thông tư 41/2016/TT-NHNN tiệm cận Basel 2 với yêu cầu tính tài sản có rủi ro chặt chẽ hơn, đồng thời các khoản cho vay chứng khoán, bất động sản… bị áp dụng hệ số rủi ro tín dụng cao hơn.

Quy mô vốn chủ sở hữu của 29 ngân hàng được quan sát tăng trưởng chậm lại, từ mức 21% năm 2019 xuống 10% năm 2021. Trong khi đó, tăng trưởng tín dụng giai đoạn này duy trì ở mức 13 - 14%, chưa kể tín dụng dự báo sẽ tăng cao hơn theo Chương trình phục hồi và phát triển kinh tế - xã hội giai đoạn 2022 - 2023 (mức tăng khoảng 14 - 15%/năm). Theo đó, vấn đề tăng vốn sẽ tiếp tục được đặt ra với không ít tổ chức tín dụng trong trung và dài hạn.

Thứ sáu, các ngân hàng sẽ phải đáp ứng những yêu cầu chặt chẽ hơn về phát triển bền vững, thúc đẩy phát triển “tín dụng xanh”, “ngân hàng xanh” để góp phần chuyển đổi nền kinh tế sang hướng tăng trưởng xanh, phát thải các bon thấp, thích ứng với biển đổi khí hậu; tăng tỷ trọng vốn tín dụng ngân hàng đầu tư vào năng lượng tái tạo, năng lượng sạch, các ngành sản xuất và tiêu dùng ít các bon... Đây cũng là yêu cầu của Chiến lược tăng trưởng xanh giai đoạn 2021 - 2030 mà Chính phủ đã ban hành (tháng 10/2021). Thực hiện “ngân hàng xanh” đòi hỏi ngân hàng phải tăng nguồn lực như trình độ, năng lực cán bộ; thay đổi chính sách, quy trình, cơ cấu danh mục cho vay; chi phí tuân thủ, nhất là đánh giá tác động môi trường tăng; hỗ trợ, thuyết phục khách hàng..., trong khi tiêu chí, cơ chế, chính sách ưu đãi chưa rõ ràng.

Thứ bảy, rủi ro tội phạm tài chính ngày càng gia tăng và càng tinh vi. Riêng trong quý I/2022, thế giới ghi nhận nhiều sự vụ của tội phạm tài chính như 78 vụ cướp ngân hàng xảy ra tại Mỹ, Ấn Độ, Việt Nam (5 vụ); tin tặc tấn công hệ thống ngân hàng tại Indonesia... Sự kiện gian lận bên ngoài chiếm tới 70% các sự kiện rủi ro hoạt động diễn ra tại các ngân hàng thương mại trên thế giới (theo số liệu thu thập từ các nguồn thông tin chính thống). Đây sẽ là vấn đề mà các ngân hàng cần tìm cách đối phó để bảo vệ lợi nhuận và duy trì lòng tin với khách hàng.

Đề xuất giải pháp phát triển ngành ngân hàng

Để phát triển hiệu quả ngành ngân hàng trong giai đoạn 2022 - 2025, trước tiên, Ngân hàng Nhà nước, các cơ quan quản lý có liên quan và các ngân hàng thương mại cần phối hợp thực hiện tốt Chiến lược phát triển ngành ngân hàng đến năm 2025, định hướng đến năm 2030 (ban hành kèm theo Quyết định 986/QĐ-TTg được Thủ tướng phê duyệt ngày 8/8/2018). Bên cạnh đó, nhằm đương đầu với các thách thức mới, một số giải pháp sau cần được Chính phủ, Bộ Tài chính, Ngân hàng Nhà nước xem xét triển khai.

Một là, Chính phủ sớm ban hành Nghị định hướng dẫn triển khai cấu phần hỗ trợ lãi suất theo Chương trình phục hồi và phát triển kinh tế - xã hội giai đoạn 2022 - 2023 để các tổ chức tín dụng có cơ sở thực hiện, đồng thời đảm bảo kịp thời tháo gỡ vướng mắc trong quá trình thực hiện.

Hai là, Chính phủ sớm ban hành Đề án cơ cấu lại các tổ chức tín dụng giai đoạn 2021 - 2025, sớm ban hành Nghị định về thị trường mua bán nợ, hoàn thiện xây dựng dự thảo Luật về xử lý nợ xấu của các tổ chức tín dụng trong thời gian gia hạn, điều chỉnh Nghị quyết 42; đẩy nhanh xây dựng khung pháp lý (kể cả cơ chế quản lý thử nghiệm - Regulatory Sandbox) cho hoạt động fintech, cho vay ngang hàng, hợp tác ngân hàng - fintech và bigtech, chia sẻ dữ liệu, phê duyệt tín dụng online..., tạo điều kiện cho các tổ chức tín dụng triển khai ngân hàng số, thúc đẩy thanh toán không dùng tiền mặt thành công.

Ba là, tạo điều kiện để các ngân hàng tăng vốn điều lệ, vừa đảm bảo an toàn, vừa tăng khả năng cung ứng tín dụng cho nền kinh tế; xây dựng cơ chế lâu dài về biện pháp tăng vốn nhằm giảm thiểu thủ tục hành chính và tăng khả năng huy động.

Bốn là, Ngân hàng Nhà nước xem xét gia hạn Thông tư 14 nếu tình hình dịch Covid-19 còn phức tạp; tiếp tục sử dụng công cụ nghiệp vụ thị trường mở (cả tỷ lệ dự trữ bắt buộc phù hợp) để hỗ trợ duy trì lãi suất ở mức thấp; phối hợp với Bộ Tài chính hướng dẫn thực hiện gói hỗ trợ lãi suất, cho vay tái cấp vốn để cho vay nhà ở theo Chương trình phục hồi của Chính phủ.

Năm là, Bộ Tài chính có những biện pháp phát triển thị trường trái phiếu và thị trường cổ phiếu. Trong đó, chú trọng phát triển thị trường trái phiếu doanh nghiệp để trở thành kênh dẫn vốn trung và dài hạn cho doanh nghiệp, qua đó đưa ngân hàng trở lại vai trò cung cấp nguồn vốn ngắn hạn, đúng với bản chất vốn có. Để thực hiện được điều đó, cần quyết liệt thực hiện các giải pháp như đơn giản hóa quy trình, rút ngắn thời gian xử lý hồ sơ phát hành; hoàn thiện hạ tầng của thị trường trái phiếu doanh nghiệp như thiết lập thị trường thứ cấp tập trung, thành lập các công ty định hạng tín nhiệm; hoàn thiện cơ chế quản lý và giám sát thị trường; phát triển các sản phẩm trái phiếu xanh...

Sáu là, tăng cường giáo dục tài chính, tuyên truyền để người dân, doanh nghiệp hiểu được lợi ích của sản phẩm, dịch vụ tài chính, nâng cao kiến thức, kỹ năng và ý thức sử dụng sản phẩm, dịch vụ ngân hàng, qua đó nâng cao khả năng sử dụng dịch vụ tài chính cho người dân, doanh nghiệp, góp phần giảm tín dụng đen.

Về phía các tổ chức tín dụng, chủ động, tích cực thực hiện Chương trình phục hồi và phát triển kinh tế - xã hội; thực hiện đề án cơ cấu lại, có phương án xử lý nợ xấu giai đoạn 2022 - 2025 trong bối cảnh nợ xấu gia tăng, cùng với giải pháp nâng cao năng lực kiểm soát rủi ro.

Đa dạng hóa hoạt động, nguồn thu trong bối cảnh NIM có xu hướng thu hẹp. Theo đó, đẩy mạnh tiết giảm chi phí gắn với tiến trình chuyển đổi số, tinh giản quy trình và nâng cao năng suất lao động; tăng thu từ dịch vụ ngoài lãi bằng cách đẩy mạnh xây dựng hệ sinh thái số, tìm kiếm nguồn thu từ hoạt động ngân hàng số, hoạt động tư vấn, bảo hiểm…; tăng tiền gửi không kỳ hạn (CASA) từ hoạt động thanh toán, liên kết Mobile Money...

Phát triển các sản phẩm ngân hàng xanh: đẩy mạnh các gói tín dụng xanh; thực hiện đánh giá rủi ro môi trường và xã hội với các khoản tín dụng; đào tạo đội ngũ nhân sự có hiểu biết về những lĩnh vực như năng lượng tái tạo, nông nghiệp xanh... để có thể thẩm định các dự án một cách chính xác hơn, qua đó quản lý rủi ro một cách hiệu quả hơn.

Đồng hành cùng Chính phủ, Ngân hàng Nhà nước trong việc hoàn thiện thể chế như đề xuất khung pháp lý chứng khoán hóa tài sản, đề xuất điều chỉnh giảm hệ số rủi ro với các khoản cho vay sản xuất/xuất nhập khẩu và dịch vụ tạo ra tăng trưởng và ổn định xã hội (giữ nguyên hệ số rủi ro với cho vay chứng khoán, bất động sản), hoàn thiện và ban hành cơ chế Sandbox, tham gia xây dựng Luật về xử lý nợ xấu, tích cực giảm lãi/phí hỗ trợ nền kinh tế…

Tích cực triển khai Chiến lược chuyển đổi số, chủ trì hoặc phối hợp xây dựng hệ sinh thái số, ngân hàng mở, nhằm gia tăng trải nghiệm và đáp ứng nhu cầu đa dạng của khách hàng, thúc đẩy thanh toán không dùng tiền mặt trong và sau dịch Covid-19. Chú trọng quản lý rủi ro công nghệ thông tin, rủi ro chuyển đổi số và an ninh mạng, chuẩn hóa quy trình làm việc từ xa cho cán bộ, nhân viên trong bối cảnh dịch bệnh còn phức tạp.