Các doanh nghiệp bất động sản rất khó khăn để trả nợ trái phiếu đến hạn

Tại Hội nghị, bà Đỗ Thị Phương Lan cho biết, tháng 11/2022 cả thị trường tài chính lẫn thị trường bất động sản đều biến động. Đối diện với rất nhiều khó khăn, Novaland đã kết hợp với một hãng luật và công ty kiểm toán quốc tế EY để tiến hành tái cấu trúc.

Bà Lan cho biết, trong quá trình làm việc với các đối tác quốc tế đã chia sẻ những rủi ro mang tính hệ thống khi thị trường chứng khoán giảm rất mạnh, gần như mạnh nhất thế giới; thị trường trái phiếu có những thay đổi lớn về quy định pháp luật dẫn đến một số khó khăn nhất thời. Niềm tin của nhà đầu tư trên thị trường bị khủng hoảng mạnh…

Vì vậy, khi tái cơ cấu nợ với các tập đoàn quốc tế, bà Lan cho biết: “Đã thuyết phục họ nhìn nhận đây là rủi ro hệ thống nên cần áp dụng các biện pháp khẩn cấp tạm thời, hay nhìn nhận đây là rủi ro thị trường để tiến đến tái cơ cấu các khoản nợ, giải quyết trong êm đềm để không rơi vào tình trạng không trả được các khoản nợ đến hạn, dẫn đến vi phạm và vi phạm chéo các khoản vay”.

Đối với các khoản vay trong nước, bà Lan chia sẻ, có rất nhiều khó khăn vì vậy bây giờ Novaland vẫn đang tiếp tục làm việc với các ngân hàng để tháo gỡ khó khăn này. Trên cơ sở đó, Novaland đề nghị NHNN xem xét cho các tập đoàn bất động sản được tái cấu trúc nợ, giãn nợ trong vòng 24-36 tháng.

Liên quan đến ách tắc pháp lý, bà Lan cho biết, đã diễn rất lâu, nhiều dự án bất động sản, đặc biệt ở TP. Hồ Chí Minh là mấy nghìn trường hợp, TP. Hà Nội chỉ có khoảng 350 trường hợp. Ách tắc pháp lý này, theo bà Lan, chính là một trong những nguyên nhân rất quan trọng dẫn đến chi phí sản phẩm bất động sản đến tay người dân rất cao.

“Trong giai đoạn khủng hoảng cũng dẫn đến sự lo lắng của các ngân hàng thương mại, cũng rất quan ngại và đặt ra rất nhiều biện pháp phòng ngừa cho chính ngân hàng. Điều này cũng rất tự nhiên bởi ngân hàng thương mại cũng là doanh nghiệp, phải bảo vệ lợi ích của chính doanh nghiệp mình”, bà Lan thừa nhận.

Cụ thể về Novaland, bà Lan cho biết, khi hạ tầng TP. Hồ Chí Minh bị quá tải, doanh nghiệp đi đầu trong việc phát triển các đô thị vệ tinh. Tại các dự án đô thị vệ tinh này, Novaland phải đầu tư rất nhiều hạ tầng bởi đi vào những vùng sâu, vùng xa như vậy, hạ tầng không có nên nguồn vốn đổ vào hạ tầng rất lớn. Trong khi hiện nay, chính sách tín dụng đô thị vệ tinh quy mô hàng nghìn héc-ta chưa rõ ràng và hiện vẫn được xem như một dự án bất động sản.

“Do đó, có sự mất cân đối giữa dòng vốn vào hạ tầng cần một thời gian dài để thu hồi vốn, rất khác với các dự án bất động sản riêng lẻ trong thành phố - nơi hạ tầng có sẵn. Vì vậy cần có một cơ chế tín dụng hướng dẫn chi tiết hơn về việc phát triển hạ tầng đô thị nơi vùng sâu, vùng xa”, bà Lan nói.

Cũng theo bà Lan, cần có sự phối hợp giữa Bộ Tài chính và NHNN: “Thời gian vừa rồi trải qua cuộc khủng hoảng về việc phát hành trái phiếu riêng lẻ và rất nhiều nhà đầu tư cá nhân đã tham gia vào thị trường này. Hiện nay, các doanh nghiệp bất động sản rất khó khăn để trả nợ trái phiếu đến hạn. Chúng tôi đề nghị NHNN với vai trò lãnh đạo các tổ chức tín dụng, tổ chức tài chính, ngân hàng thương mại với tư cách là những nhà đầu tư chuyên nghiệp xem xét các giải pháp có thể giúp đỡ các trái chủ là cá nhân, dù được thừa nhận là chuyên nghiệp, nhưng thực tế họ chưa chuyên nghiệp, giúp các doanh nghiệp hoàn thiện nghĩa vụ với các trái chủ”.

230.860 tỷ đồng trái phiếu doanh nghiệp sẽ đáo hạn trong 2 năm tới

Báo cáo Nhìn lại 2022 và triển vọng thị trường vốn 2023 của của FiinRatings vừa công bố cho biết, thời gian qua, tình hình dịch bệnh và vấn đề pháp lý làm ảnh hưởng đến tiến độ triển khai dự án. Thị trường bị chi phối bởi phản ứng tâm lý của nhà đầu tư lẫn doanh nghiệp đối với các chính sách về đất đai, tài chính lẫn tín dụng đã khiến tất cả các hoạt động trong lĩnh vực bất động sản bị ngưng trệ, doanh nghiệp khó tiếp cận nguồn vốn từ tiền trả trước của người mua nhà. Bên cạnh đó, hàng loạt các quy định nhằm thắt chặt tín dụng trong môi trường lãi suất tăng đã buộc các doanh nghiệp phải tìm kiếm nguồn vốn khác thay thế và bù đắp cho các dự án.

|

“Do đó, việc huy động vốn thông qua phát hành trái phiếu đã được các doanh nghiệp bất động sản đẩy mạnh để tăng tính chủ động về tài chính trong bối cảnh rủi ro về lãi suất cho vay có thể vẫn sẽ tiếp tục tăng”, FiinRatings nhận định.

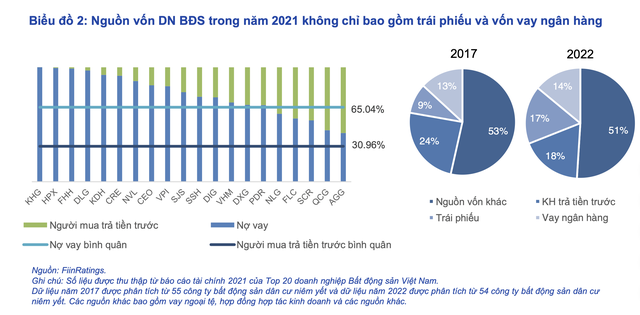

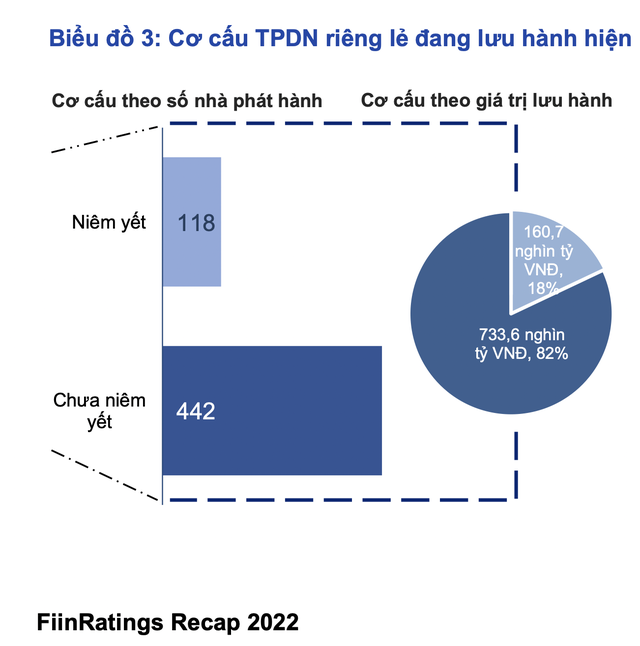

Theo Báo cáo, trên thực tế, hơn 80% giá trị trái phiếu doanh nghiệp của ngành bất động sản phát hành thuộc về các doanh nghiệp chưa niêm yết. Các doanh nghiệp này có sức khỏe tài chính ở mức yếu rất báo động và đặc biệt là thiếu minh bạch. Điều này thể hiện qua mức độ đòn bẩy tài chính, nợ vay ròng/vốn chủ sở hữu hiện ở mức lên tới 8,1 lần, trong khi các doanh nghiệp niêm yết chỉ ở mức 2,5 lần.

“Đòn bẩy tài chính của các doanh nghiệp bất động sản phát hành trái phiếu doanh nghiệp chưa niêm yết ước tính có thể còn cao hơn và rủi ro hơn nữa”, FiinRatings cảnh báo.

|

Theo Báo cáo, các doanh nghiệp bất động sản buộc phải duy trì đủ dòng tiền cho các dự án (thường kéo dài 3-5 năm, tùy thuộc quy mô) do đặc thù thâm dụng vốn, nhưng dòng tiền suy giảm sẽ ảnh hưởng đến khả năng trả nợ của các doanh nghiệp này. Trong vòng 2 năm tới, gánh nặng đáo hạn của ngành bất động sản sẽ lên tới 230.860 tỷ đồng, chiếm 35,2% tổng giá trị đáo hạn toàn thị trường. Trong khi đó, phần lớn các trái phiếu trên được phát hành với thời gian đáo hạn từ 3,5 năm trở xuống, cho thấy nhu cầu vay vốn để tái cấp vốn của ngành là rất lớn. Các doanh nghiệp sẽ buộc phải dựa vào dòng tiền hiện có hoặc tiếp cận các nguồn vay bên ngoài rủi ro hơn.

FiinRatings nhận định: “Do thiếu vốn triển khai dự án trong khi doanh số sụt giảm, nhiều doanh nghiệp đã tính đến các phương án tái cơ cấu nợ như: gia hạn nợ, chuyển đổi gói vay với lãi suất mới; mua lại trái phiếu; trả nợ trái phiếu bằng bất động sản”.

Cũng theo FiinRatings, các doanh nghiệp cũng tái cơ cấu lại hoạt động kinh doanh tập trung vào sản phẩm chủ lực; thu gọn bộ máy, cắt giảm nhân sự; tăng chiết khấu để kích cầu. Tuy nhiên, Báo cáo cho rằng nếu các doanh nghiệp đạt được thỏa thuận với các trái chủ về việc giãn nợ hoặc hoán đổi các sản phẩm bất động sản cho các khoản gốc và lãi vay trái phiếu chỉ có thể hỗ trợ duy trì thanh khoản trong khoảng thời gian ngắn do các doanh nghiệp này vẫn phải thực hiện các cam kết khác như các khoản nợ vay ngân hàng, các khoản phải trả liên quan đến hoạt động kinh doanh...