Lợi nhuận năm 2023 suy giảm, nhưng vượt xa kế hoạch

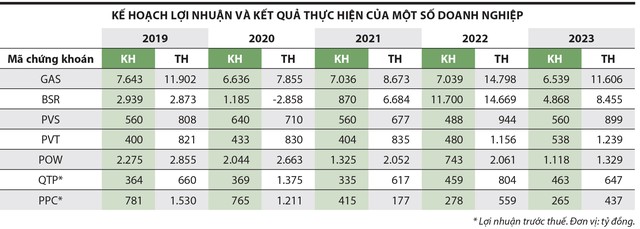

Kết thúc năm 2023, Tổng công ty Khí Việt Nam - CTCP (PV GAS, mã chứng khoán GAS) ghi nhận lợi nhuận sau thuế 11.606 tỷ đồng, giảm gần 22% so với năm 2022, nhưng vượt hơn 77% kế hoạch.

Tương tự, Công ty cổ phần Lọc hoá dầu Bình Sơn (mã chứng khoán BSR) đạt 8.455 tỷ đồng lợi nhuận sau thuế trong năm 2023, giảm 42,3% so với năm 2022, nhưng vượt 73% kế hoạch.

Tổng công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã chứng khoán PVS) lãi sau thuế 899 tỷ đồng trong năm 2023, giảm gần 5% so với năm 2022, nhưng vượt xấp xỉ 61% kế hoạch.

Tổng công ty cổ phần Vận tải Dầu khí (mã chứng khoán PVT) lãi ròng 1.239 tỷ đồng trong năm qua, gấp 2,3 lần kế hoạch và tăng hơn 7% so với năm 2022.

Trong nhóm doanh nghiệp sản xuất điện, Tổng công ty Điện lực Dầu khí Việt Nam (mã chứng khoán POW) đề ra mục tiêu lợi nhuận sau thuế năm 2023 là 1.118 tỷ đồng, nhưng kết quả đạt 1.329 tỷ đồng, vượt 19%.

Công ty cổ phần Nhiệt điện Quảng Ninh (mã chứng khoán QTP) đặt kế hoạch đạt lợi nhuận trước thuế 463 tỷ đồng trong năm 2023, thực tế đạt 647 tỷ đồng, vượt 40%; lãi sau thuế đạt 614 tỷ đồng.

Mục tiêu lợi nhuận trước thuế năm 2023 của Công ty cổ phần Nhiệt điện Phả Lại (mã chứng khoán PPC) là 265 tỷ đồng, con số thực hiện là 437 tỷ đồng, vượt 65%; lợi nhuận sau thuế đạt 435 tỷ đồng.

Không ít doanh nghiệp khác trong ngành điện, dầu khí, hay trong lĩnh vực sản xuất cũng thực hiện vượt kế hoạch kinh doanh năm 2023 như PLX, PVD, OIL, VNM, M10, QNS…

Xét thời gian dài hơn, trong giai đoạn 5 năm gần đây (2019 - 2023), các doanh nghiệp trên có “truyền thống” đặt kế hoạch kinh doanh thận trọng và kết quả thực hiện vượt xa mục tiêu ban đầu (xem bảng), ngoại trừ BSR và PPC.

BSR thua lỗ trong năm 2020 do ảnh hưởng nghiêm trọng của dịch bệnh Covid-19 và giá dầu giảm sâu, nhà máy còn phải dừng sản xuất 51 ngày để thực hiện công tác bảo dưỡng tổng thể lần 4 làm giảm sản lượng sản xuất cũng như tiêu thụ.

PPC có năm 2021 không đạt kế hoạch lợi nhuận do diễn biến phức tạp của thiên tai, dịch bệnh, thêm vào đó là do các nhà máy điện mặt trời đồng loạt đưa vào vận hành thương mại dẫn đến thừa nguồn, các nhà máy nhiệt điện than huy động tải thấp.

|

Kế hoạch thận trọng, vì sao?

Việc đặt kế hoạch kinh doanh thận trọng thường được coi là một cách giúp doanh nghiệp giảm áp lực từ cổ đông và thị trường chứng khoán. Nếu kết quả kinh doanh không đạt được mục tiêu, doanh nghiệp có thể dễ dàng trả lời chất vấn từ cổ đông, cũng như giảm bớt sự biến động của giá cổ phiếu trên thị trường chứng khoán do tình hình kinh doanh đã được dự báo từ trước.

Đồng thời, việc đặt kế hoạch thấp giúp doanh nghiệp duy trì tính ổn định trong tổ chức, nhất là khi môi trường kinh doanh khó dự báo và tiềm ẩn các yếu tố bất định.

Các doanh nghiệp dầu khí thường phải đối mặt với sự biến động lớn trong giá dầu. Việc đặt kế hoạch kinh doanh thấp có thể là một cách để doanh nghiệp ứng phó với sự biến động này, giảm thiểu rủi ro từ việc giảm giá hoặc thiếu hụt nguồn lực khi giá dầu giảm, đặc biệt với những doanh nghiệp hạ nguồn như lọc dầu và phân phối, lợi nhuận thu được hoàn toàn đến từ “crack margin” (chênh lệch giá giữa nguyên liệu đầu vào và sản phẩm đầu ra).

Đặt kế hoạch kinh doanh thấp sẽ giúp doanh nghiệp phần nào ứng phó và giảm thiểu rủi ro với các biến động bất lợi.

Còn tại các doanh nghiệp thượng nguồn và trung nguồn dầu khí, kế hoạch thấp phản ánh sự thận trọng của ban lãnh đạo doanh nghiệp trong việc đánh giá tính khả thi của các dự án mới trong ngành, nhất là trong bối cảnh có sự biến động lớn trong giá dầu và yếu tố môi trường, địa chính trị trên thế giới diễn biến phức tạp.

Đối với ngành điện, việc sản xuất điện thường phải đối mặt với sự biến động trong giá năng lượng, bao gồm giá điện và giá nguyên liệu đầu vào như than, dầu và khí đốt. Đặt kế hoạch kinh doanh thấp sẽ giúp doanh nghiệp phần nào ứng phó và giảm thiểu rủi ro với các biến động của giá năng lượng.

Ngoài ra, thị trường điện có thể thay đổi nhanh chóng do sự biến động của cung cầu và các yếu tố khác như thời tiết. Điển hình là trong cao điểm dịch Covid-19, với sự “lock down” toàn xã hội mạnh mẽ khiến nhu cầu điện từ nhiều nhà máy sản xuất giảm đột ngột; hay hiện tượng El Nino, La Nina có ảnh hưởng lớn đến khả năng huy động của các nhà máy điện. Kế hoạch kinh doanh thấp sẽ giúp doanh nghiệp dự phòng cho những biến động đó và giảm thiểu rủi ro về tài chính.

Tuy nhiên, cổ đông sẽ khó có thể hài lòng với việc doanh nghiệp luôn “ưa thích” sự ổn định trong nhiều năm liền, dù trong bất cứ ngành nghề nào.

Năm 2024, BSR dự kiến đặt mục tiêu lợi nhuận sau thuế 1.148,2 tỷ đồng, chỉ bằng 1/7 mức thực hiện năm 2023. Thực tế, việc lên kế hoạch kinh doanh thấp không phải là điều quá xa lạ với BSR và doanh nghiệp sẵn sàng điều chỉnh tăng các chỉ tiêu kế hoạch khi nhận thấy tình hình khả quan hơn. Trong 2 năm 2022 và 2023, BSR đều thực hiện phương án này. Với kết quả năm 2023, nếu tính theo kế hoạch ban đầu, BSR còn vượt 5 lần.

PVS cũng dự kiến lợi nhuận sau thuế năm 2024 đạt 660 tỷ đồng, thấp hơn 27% so với thực hiện năm 2023. Kế hoạch này được cho là thận trọng so với tiềm năng của PVS, khi trong năm nay, Công ty nhiều khả năng sẽ bận rộn với khối lượng công việc lớn đến từ các dự án thượng nguồn, đặc biệt là dự án Lô B có thể sớm được khởi động.

Trung tâm Nghiên cứu và Phân tích, Công ty Chứng khoán Smart Invest nhận định, dự án Lô B sẽ sớm được triển khai trong năm nay. Đối với PVS, giá trị trúng thầu thi công xây lắp có thể đạt 1,5 tỷ USD và triển khai trong 5 năm đầu.

Ở một góc nhìn khác, việc hoàn thành kế hoạch kinh doanh liên quan trực tiếp đến lương, thưởng của ban lãnh đạo doanh nghiệp.

Theo quy định về lao động, tiền lương, thù lao, tiền thưởng với công ty có cổ phần, vốn góp chi phối của nhà nước, nếu lợi nhuận thực hiện bằng kế hoạch thì trích quỹ khen thưởng - phúc lợi tối đa không quá 3 tháng tiền lương bình quân thực hiện của người lao động. Trong trường hợp lợi nhuận thực hiện vượt kế hoạch thì ngoài trích quỹ khen thưởng - phúc lợi theo quy định, tổng công ty được trích thêm bằng 20% phần lợi nhuận thực hiện vượt lợi nhuận kế hoạch, nhưng tối đa không quá 3 tháng tiền lương bình quân thực hiện của người lao động.

Như vậy, với việc được trích thêm 20% phần lợi nhuận thực hiện vượt kế hoạch, thì số thực vượt càng lớn, số tiền doanh nghiệp được trích sẽ càng nhiều.