95.200 tỷ đồng nợ trái phiếu được gia hạn

Thống kê sơ bộ của Báo Đầu tư Chứng khoán cho thấy, tính đến ngày 3/10/2023, hơn 50 tổ chức phát hành đã đạt được thỏa thuận gia hạn kỳ hạn trái phiếu với các trái chủ và có báo cáo chính thức lên Sở Giao dịch chứng khoán Hà Nội (HNX). Tổng giá trị trái phiếu được gia hạn là hơn 95.200 tỷ đồng.

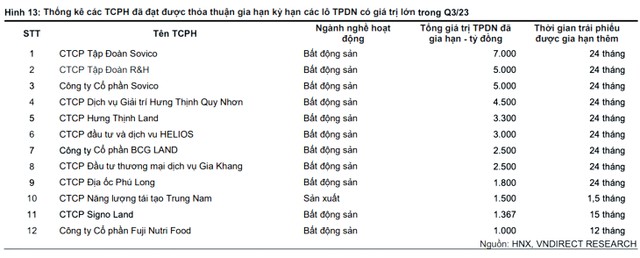

Những tổ chức phát hành đạt được thỏa thuận gia hạn kỳ hạn với lượng trái phiếu lớn có thể kể tới như Công ty cổ phần Tập đoàn R&H (gia hạn 2 lô trái phiếu có tổng giá trị khoảng 5.000 tỷ đồng, thời gian gia hạn đều là 2 năm); Công ty cổ phần Dịch vụ Giải trí Hưng Thịnh Quy Nhơn (gia hạn 2 lô trái phiếu có tổng giá trị 4.000 tỷ đồng, thời gian gia hạn đều là 2 năm); Công ty cổ phần Hưng Thịnh Land (gia hạn 2 lô trái phiếu có tổng giá trị khoảng 3.300 tỷ đồng, thời gian gia hạn đều là 2 năm); Công ty cổ phần BCG Land (gia hạn 1 lô trái phiếu có tổng giá trị là 2.500 tỷ đồng)…

|

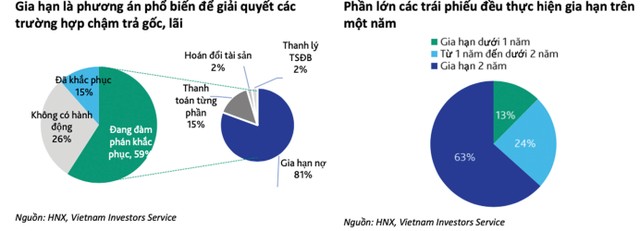

Nghị định 08/2023/NĐ-CP cho phép tổ chức phát hành và các trái chủ có một số cơ chế để đàm phán khắc phục tình trạng chậm trả nợ trái phiếu doanh nghiệp như gia hạn nợ, hoán đổi tài sản, thanh lý tài sản thế chấp. Trong đó, hơn 80% tổ chức phát hành đã đưa ra phương án gia hạn trái phiếu với thời gian gia hạn trung bình 20 tháng, gần bằng mức tối đa 2 năm theo Nghị định 08/2023/NĐ-CP.

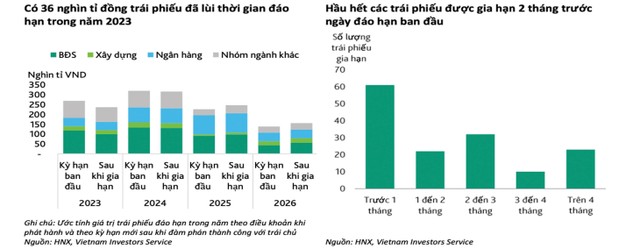

Theo số liệu của VIS Rating, trong 9 tháng đầu năm 2023, có 148 mã trái phiếu doanh nghiệp, với tổng giá trị 36.000 tỷ đồng được lùi ngày đáo hạn và 75% trong số này chỉ được sự đồng ý của trái chủ trong vòng 2 tháng trước ngày đáo hạn.

|

“Đây là một chỉ báo cho thấy việc gia hạn trái phiếu chủ yếu để tránh tình trạng chậm trả gốc/lãi. Cơ chế này giúp cho tổ chức phát hành có thêm thời gian để tái cấu trúc hoạt động kinh doanh cũng như dòng tiền của họ”, VIS Rating nhận xét.

Đáng chú ý, theo VIS Rating, tổng giá trị trái phiếu chậm trả gốc/lãi tính đến tháng 9/2023 là 175.000 tỷ đồng, phần lớn đến từ các ngành đang gặp khó khăn về dòng tiền như bất động sản, xây dựng và năng lượng tái tạo. VIS Rating nhận thấy có sự tập trung về trái phiếu chậm trả gốc/lãi vào một số doanh nghiệp khi 74% giá trị trái phiếu chậm trả gốc/lãi là từ các doanh nghiệp bất động sản có liên quan trực tiếp hoặc gián tiếp đến một vài nhóm công ty lớn.

“Chúng tôi đánh giá khả năng cao sẽ có thêm 20.000 tỷ đồng trái phiếu chậm trả gốc/lãi phát sinh mới trong quý IV/2023”, VIS Rating dự báo.

Lựa chọn khả thi nhất

Theo Công ty Chứng khoán VNDirect, trong bối cảnh hoạt động sản xuất - kinh doanh của nhiều doanh nghiệp còn khó khăn, thị trường bất động sản vẫn trầm lắng, nhiều doanh nghiệp gặp khó về dòng tiền và hạn chế khả năng tiếp cận nguồn vốn, danh sách các doanh nghiệp chậm thanh toán các nghĩa vụ nợ trái phiếu vẫn tiếp tục tăng lên.

Tính đến ngày 3/10/2023, có khoảng 69 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc trái phiếu doanh nghiệp theo thông báo của HNX. Chứng khoán VNDirect ước tính, tổng dư nợ trái phiếu của các doanh nghiệp này là khoảng 176.100 tỷ đồng, chiếm khoảng 17,8% dư nợ trái phiếu doanh nghiệp toàn thị trường.

Trong năm 2024, theo các chuyên gia, phương án gia hạn kỳ hạn trả nợ trái phiếu tiếp tục được các tổ chức phát hành lựa chọn, do đây là phương án ít phức tạp, chỉ cần sự tham gia của hai phía. Trong khi đó, các phương án khác như hoán đổi tài sản hay thanh lý tài sản đảm bảo đều cần đến sự tham gia của bên thứ ba để thực thi các nghiệp vụ phức tạp như định giá tài sản, xử lý tài sản thế chấp, chuyển giao quyền sở hữu tài sản...

|

Điểm đáng chú ý là hình thức gia hạn kỳ hạn trả nợ cũng được áp dụng phổ biến ở thị trường Trung Quốc. Theo nghiên cứu của Moody’s, có 16 trong tổng số 37 tổ chức phát hành chậm trả gốc/lãi trái phiếu kể từ đầu năm 2021 đến nay tại quốc gia này đã thực hiện gia hạn trái phiếu. Hình thức xử lý này được sự đồng thuận của cả trái chủ và tổ chức phát hành nhằm tránh quá trình kiện tụng kéo dài và tốn kém để tìm kiếm phương án giải quyết ngoài tòa án.

Theo thông tin VIS Rating thu thập được, quá trình xử lý trái phiếu chậm trả gốc/lãi không thông qua tòa án ở các thị trường mới nổi thường mất khoảng 9 tháng, tính từ thời điểm xảy ra chậm trả, trong khi đó xử lý qua kiện tụng sẽ mất gấp 3 lần thời gian.

Trở lại với hoạt động gia hạn trái phiếu tại thị trường Việt Nam, một vài trái phiếu chậm trả gốc/lãi sau quá trình đàm phán có sự điều chỉnh tăng lãi suất phiếu, bổ sung thêm các điều khoản ràng buộc chặt chẽ hơn hoặc bổ sung thêm các tài sản bảo đảm. Theo VIS Rating, đây là một điểm tích cực cho các trái chủ.

Bởi thực tế, tại thị trường Việt Nam, có rất nhiều trái chủ là nhà đầu tư cá nhân và những trái chủ này gặp nhiều hạn chế về khả năng truy đòi nợ đối với tổ chức phát hành. Việc đạt được thỏa thuận với tổ chức phát hành khi gia hạn trái phiếu và nhận được bồi thường một phần từ lãi suất coupon cao hơn có thể là phương án hiệu quả nhất để thu hồi giá trị đầu tư.

Việc các tổ chức phát hành chủ động đàm phán với trái chủ cũng làm giảm tỷ lệ chậm trả gốc/lãi trong năm 2024, từ đó được kỳ vọng mở ra chu kỳ mới với sự hồi phục của hoạt động phát hành trái phiếu.

Bên cạnh đó, theo Nghị định 65/2022/NĐ-CP, trong thời hạn 3 tháng kể từ khi hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ chính thức vận hành, trái phiếu phát hành theo nghị định này và Nghị định 153/2020/NĐ-CP còn dư nợ phải thực hiện đăng ký, lưu ký và đăng ký giao dịch. Theo quy định trên, đến cuối tháng 10/2023, toàn bộ trái phiếu doanh nghiệp riêng lẻ còn dư nợ sẽ bắt buộc phải đăng ký, lưu ký và khi giao dịch sẽ phải thực hiện thông qua sàn giao dịch trái phiếu doanh nghiệp riêng lẻ.

“Sàn giao dịch trái phiếu doanh nghiệp riêng lẻ sẽ sôi động và có sự bùng nổ về thanh khoản sau khi toàn bộ các trái phiếu doanh nghiệp còn dư nợ được đăng ký và giao dịch qua sàn, dự kiến sẽ có khoảng 1.600 mã”, Chứng khoán VNDirect nhận định.