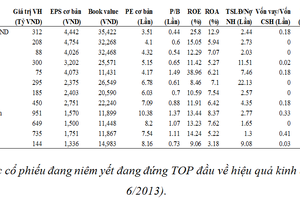

Dầu khí: Cơ hội từ kế hoạch của PVN

Việt Nam được xếp thứ ba trong khu vực Đông Nam Á và thứ 31 trên thế giới về sản lượng dầu thô và khí đốt. Ngành dầu khí có mức đóng góp khoảng 20 - 25% GDP hàng năm của Việt Nam. Năm 2014, Tập đoàn Dầu khí Việt Nam (PVN) có kế hoạch đầu tư trên 100.000 tỷ đồng (4,7 tỷ USD) cho hoạt động thăm dò và khai thác dầu khí, tăng 33% so với năm 2013.

Hiện Việt Nam cần 10 - 15 giàn khoan mỗi năm. Các hoạt động thăm dò và khai thác xa bờ đang được đẩy mạnh. Điều này có nghĩa các giàn khoan cũ cần được thay thế bằng thế hệ giàn khoan mới và hiện đại. Giá cho thuê giàn khoan đang trong xu hướng tăng.

Đây là điều kiện thuận lợi để Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD) tiếp tục phát triển mạnh vì hiện PVD chiếm 50% thị phần khoan và 50 - 70% thị phần dịch vụ liên quan đến khoan. PVD sở hữu 5 giàn khoan đóng góp khoảng 80% doanh thu. PVD còn liên doanh với nước ngoài đầu tư giàn khoan tự nâng thế hệ mới.

PVD được nhiều CTCK đánh giá là cổ phiếu tiềm năng để đầu tư. Theo CTCK Sài Gòn (SSI), cổ phiếu này đang được định giá hợp lý ở mức P/E là 9,4 lần so với mức thu nhập dự báo năm 2014. Còn theo MBKE thì PVD đang giao dịch tại P/E kỳ vọng 2014 là 8,5 lần, thấp hơn so với mức trung bình ngành của khu vực là 10,1 lần.

Một doanh nghiệp khác được cho là cũng sẽ hưởng lợi từ kế hoạch đầu tư của PVN, đó là Tổng CTCP Vận tải Dầu khí (PVT). Theo CTCK Phương Nam, PVT là đơn vị vận tải có năng lực đội tàu chở hàng lỏng lớn nhất Việt Nam. PVT vận chuyển 100% dầu thô vào và 50% dầu thành phẩm đầu ra từ Nhà máy lọc dầu Dung Quất.

Tuy nhiên, hiện nay, PVT mới chỉ vận chuyển dầu, chưa vận chuyển khí. Theo MBKE, PVT sau một thời gian tăng giá thì mức giá giao dịch hiện nay là “phải chăng”, không còn quá hấp dẫn. Điểm hấp dẫn của cổ phiếu này nằm ở chỗ kỳ vọng Market Vectors Vietnam ETF sẽ đưa vào danh mục là rất cao, và một khi được lựa chọn thì khối lượng mà quỹ này cần mua lên đến 13.538.108 cổ phần.

Nói đến tiềm năng đầu tư vào lĩnh vực dầu khí, CTCK Dầu khí (PSI) đã xây dựng hẳn một bộ chỉ số đối với cổ phiếu ngành này. Một hội thảo về cơ hội đầu tư vào cổ phiếu dầu khí dự kiến sẽ được Đầu tư Chứng khoán và PSI phối hợp tổ chức vào ngày 25/3 tới.

Bất động sản: “bình dân” sẽ có lợi thế

Nói về quỹ đất lớn phải nhắc tới CTCP Đầu tư Xây dựng Bình Chánh (BCI) vì đơn vị này có đến 381 héc-ta đất ở quận Bình Tân và Bình Chánh với phần lớn đã được đền bù. Các dự án căn hộ cho người thu nhập trung bình (60 - 80 m2/căn) đang bán rất tốt. BCI còn được đánh giá là công ty dẫn đầu thị phần phát triển khu dân cư.

BCI được hưởng lợi trực tiếp từ gói hỗ trợ 30.000 tỷ đồng. Trong khi đa số người dân đều thất vọng vì tiến độ giải ngân rất chậm của gói hỗ trợ này trong năm qua, thì một số người khác lại kỳ vọng tốc độ triển khai trong năm 2014 sẽ được đẩy nhanh.

Các dự án phát triển khu dân cư của BCI còn được hưởng lợi từ chính sách cho phép tái phân lô bán nền theo quy định tại Thông tư liên tịch số 20/2013/TTLT-BXD-BNV của Bộ Xây dựng và Bộ Nội vụ có hiệu lực từ ngày 5/1/2014. Có người cho rằng, chính sách mới này là liều “doping” giúp thị trường bất động sản sôi động hơn.

BCI là một trong số rất ít công ty bất động sản có lợi nhuận ổn định và sức khoẻ tài chính tốt. Năm ngoái, BCI lãi ròng 96 tỷ đồng. Năm nay, BCI sẽ tập trung phát triển Dự án An Lạc Plaza và Nhất Lan 5. SSI dự báo doanh thu và lợi nhuận năm 2014 của BCI sẽ tăng lần lượt 56,3% và 40%.

Giá cổ phiếu BCI đang giao dịch ở thấp hơn đỉnh trong vòng 3 tháng gần nhất là 6% và có xu hướng vượt ngưỡng cao nhất trong 3 năm gần đây là 27.900 đồng/CP.

Một công ty bất động sản thuộc phân khúc bình dân khác cũng được hưởng lợi trực tiếp từ gói 30.000 tỷ đồng và Thông tư 20 đó là CTCP Phát triển nhà Bà Rịa-Vũng Tàu (HDC). Theo MBKE, HDC bắt đầu ghi nhận doanh thu từ dự án căn hộ chung cư Phú Mỹ tại Bà Rịa - Vũng Tàu trong năm 2014; đồng thời, dự án Khu nhà ở Tây 3/2 cũng tại thành phố biển phía Nam này sẽ bắt đầu được chào bán vào quý IV năm nay.

Điểm hấp dẫn ở HDC đó là thị giá cổ phiếu này đang giao dịch ở mức chiết khấu đến 68% so với giá trị tài sản ròng.

Dược: lợi thế từ “chiến lược thuốc nội”

Theo MBKE, giá trị thuốc sản xuất trong nước hiện chiếm 50% tổng chi tiêu toàn thị trường và Chính phủ có chủ trương gia tăng thị phần thuốc nội lên mức 70% trong năm 2015 và 80% đến năm 2020. Dược là cuộc chơi dài hạn của các quỹ đầu tư nước ngoài.

Tiêu điểm của ngành này là Dược Hậu Giang (DHG) do kỳ vọng DHG sẽ tăng trưởng mạnh từ mở rộng công suất nhà máy mới tại Khu công nghiệp Tân Phú Thạnh (Hậu Giang). Theo ước tính của MBKE, nhà máy mới này đi vào hoạt động tiết kiệm cho DHG khoảng 1.000 tỷ đồng tiền thuế do được hưởng chính sách ưu đãi trong vòng 15 năm. DHG cũng gia tăng sản xuất các dòng sản phẩm thực phẩm chức năng, là thứ đang rất được “chuộng” hiện nay.

DHG đang giao dịch ở mức P/E khoảng 11 lần, thấp hơn mức trung bình của các công ty cùng ngành trong khu vực. Tuy nhiên, một số CTCK khác lưu ý rằng, thông tin về khả năng DHG chia tách cổ phiếu trong thời gian tới đã được phản ánh đầy đủ vào giá.

Trong khi đó, SSI khuyến nghị mua Dược Cửu Long (DCL), do cổ phiếu này ít được chú ý thời gian gần đây. Năm 2013, DCL có doanh thu và lợi nhuận tăng trưởng lần lượt là 14,27% và xấp xỉ 88%. Đây là đơn vị duy nhất trong ngành có nhà máy sản xuất vỏ viên nang tại Việt Nam. Sản phẩm này chiếm 40% thị phần cả nước với mức lợi nhuận biên rất cao, lên đến 45%.

Trong chiến lược 2014, việc tập trung phát triển những sản phẩm có lợi nhuận biên cao sẽ thúc đẩy thu nhập trên mỗi cổ phần (EPS) tăng trưởng 18,9% và đạt 4.201 đồng.

DCL đang giao dịch dưới mức định giá khá xa. Cổ phiếu này vẫn đang trong xu hướng tăng giá, kỳ vọng sẽ đạt 46.900 đồng. Trong ngắn hạn, DCL sẽ phải vượt ngưỡng tâm lý 32.000 đồng, nhưng mức hỗ trợ 30.400 đồng/CP rất mạnh sẽ hỗ trợ cho DCL trước một kỳ tăng giá mới.