Kết thúc tuần giao dịch, VN-Index giảm 5,58 điểm (-0,51%), xuống 1.095,61 điểm. Thanh khoản trên sàn HOSE tương đương so với tuần trước với hơn 91,1841,3 tỷ đồng, nhưng khối lượng giao dịch tăng 16%.

Chỉ số HNX-Index giảm 0,44 điểm (-0,19%), xuống 226,10 điểm. Thanh khoản trên sàn HNX giảm nhẹ so với tuần trước với hơn 11.168,5 tỷ đồng được giao dịch.

Trong tuần, thị trường đón nhận những thông tin như Bộ Tài chính ban hành Thông tư số 69/2023/TT-BTC. Theo đó, sẽ không tiếp nhận niêm yết cổ phiếu mới trên sàn HNX từ ngày 1/7/2025 và chậm nhất đến hết năm 2026 sẽ hoàn thành việc chuyển toàn bộ cổ phiếu từ sàn HNX lên sàn HOSE.

Bên cạnh đó là việc Quốc hội đã thống nhất chưa thông qua dự án Luật Đất đai (sửa đổi) tại kỳ họp này mà sẽ xem xét, thông qua tại kỳ họp gần nhất của.

Tuần qua, nhóm cổ phiếu trụ cột là ngân hàng phân hóa, thanh khoản thấp, không thu hút dòng tiền tham gia như STB (-3,58%), TCB (-3,53%), ACB (-2,86%), SGB (-2,26%), SHB (-2,23%), trong khi đó, BID (+1,75%), EIB (+0,54%) ...

Đáng chú ý là nhóm cổ phiếu công ty chứng khoán có hai phiên biến động mạnh cuối tuần, và kết tuần đa số tăng khá tốt với BSI (+8,83%), VDS (+5,96%), CTS (+5,81%), VND (+5,19%), MBS (+4,37%), VCI (+4,2%), FTS (+2,6%) …

Các cổ phiếu bất động sản bị chốt lời nhẹ sau khi tuần trước đó là tăng tích cực, với QCG (-7,47%), ITC (-5,12%), LGL (-3,33%), TDH (-2,89) …

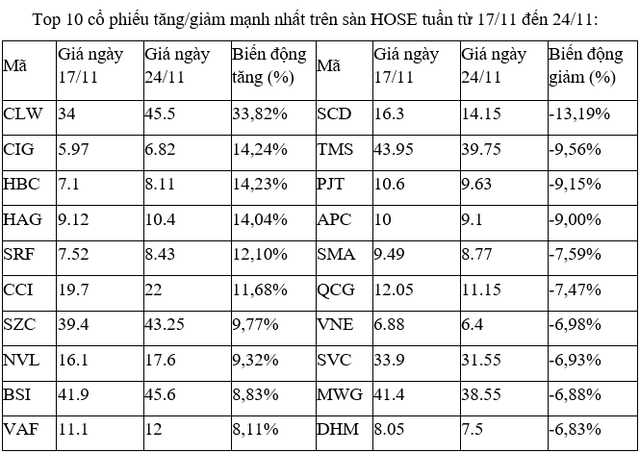

Trên sàn HOSE, cổ phiếu CLW tăng vượt trội so với phần còn lại, nhưng thanh khoản lại trái ngược, khi chỉ ở mức thấp trong phiên.

Ở những mã tăng khác, tuần này đóng góp vẫn là những cái tên ở nhóm xây dựng, bất động sản vừa và nhỏ, có tính đầu cơ cao như CIG, HBC, NVL, CCI. Cùng với đó là sự hiện diện của cổ phiếu công ty chứng khoán BSI, nhưng mức tăng chỉ gần 9%.

Ở chiều ngược lại, việc thị trường giảm điểm nhẹ, cũng như lực cung được tiết chế trong phần lớn các phiên giao dịch đã giúp các mã giảm mạnh nhất đa phần chỉ giảm từ 7% đến hơn 9%.

Tuy nhiên, đáng chú ý là sự xuất hiện của bluechip MWG, khi gần đây liên tục biến động kém tích cực và luôn trong tình trạng “hở room” khi nhiều quỹ ngoại bán ra liên tục.

Trong ngày cuối tuần thứ Sáu, MWG đã công bố kết quả kinh doanh tháng 10/2023 với một số điểm nhấn như tổng doanh thu chuỗi Thế Giới Di Động và Điện máy Xanh đạt hơn 7.800 tỷ đồng, tăng 8% so với tháng trước đó.

Chuỗi cửa hàng thuốc An Khang tăng trưởng doanh thu tháng thứ 4 liên tiếp, bình quân mỗi cửa hàng đạt 420 triệu đồng. Ngoài ra, chuỗi AVAKids cũng tăng trưởng doanh thu tháng thứ 5 liên tiếp, doanh thu bình quân cửa hàng đạt 1,35 tỷ đồng.

|

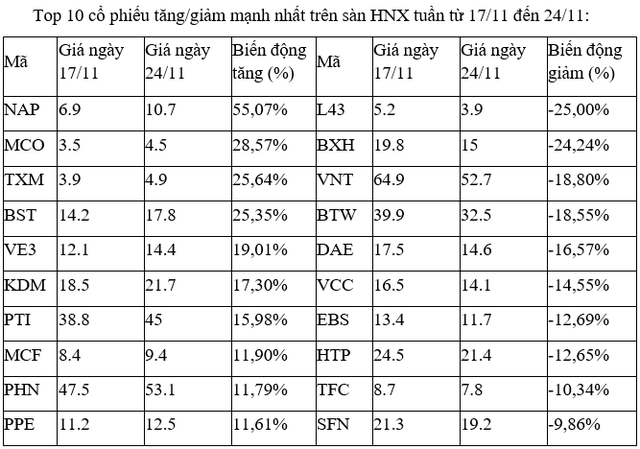

Trên sàn HNX, giao dịch tương đối ảm đạm ở gần như các cổ phiếu tăng, giảm mạnh nhất tuần này.

Trong đó, cổ phiếu NAP tăng mạnh nhất với 8 trên 9 phiên gần nhất tăng kịch trần, nhưng khớp lệnh trung bình chỉ vài trăm đơn vị/phiên.

|

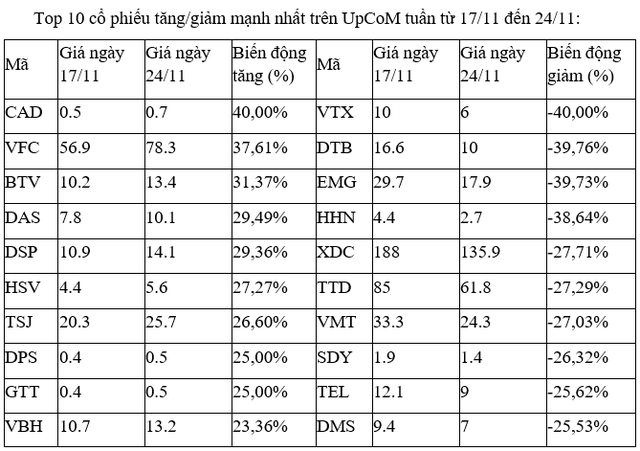

Trên UpCoM, phần lớn các mã tăng, giảm mạnh nhất tuần đều giao dịch ảm đạm, ngoại trừ cổ phiếu HSV của CTCP Tập đoàn HSV Việt Nam, dù ba phiên đầu tuần lác đác thanh khoản, nhưng đã bất ngờ khớp lần lượt hơn 0,59 triệu và 1,18 triệu đơn vị trong hai phiên còn lại.

|